El aumento de contagios por Covid-19 en Europa centra la atención de los inversores al cierre de semana tras el anuncio de Alemania de limitar el acceso de los no inmunizados a determinadas actividades y el de Austria de confinamiento general a partir del próximo lunes. Estas medidas afectarán de nuevo a las actividades más ligadas a viajes y ocio mientras que en EEUU los datos de actividad de octubre han sorprendido por el lado positivo. En materia de precios, Lagarde insiste en que las presiones inflacionistas son temporales aunque el mercado sigue vigilando la trayectoria de los precios del gas natural y el petróleo.

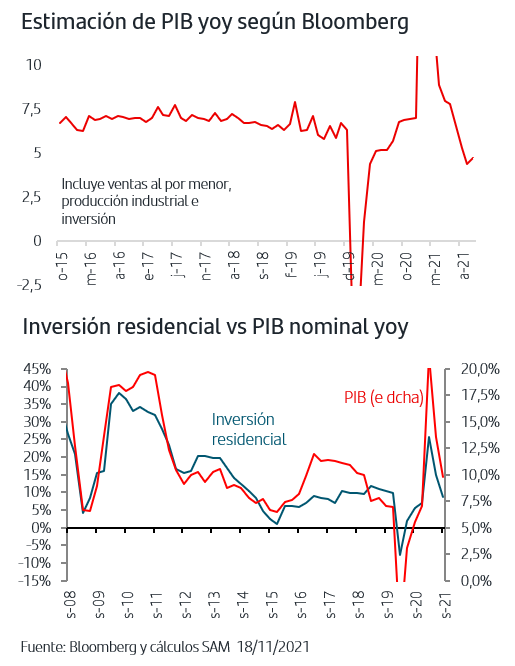

1. El crecimiento de China continúa en el punto de mira….

En octubre, las ventas al por menor y la producción industrial en China han superado previsiones, creciendo un +4,9% y +3,5% respectivamente y, en conjunto, permiten que la estimación mensual del PIB recupere algo de ritmo tras seis meses consecutivos de desaceleración. Sin embargo, aún apuntan un crecimiento por debajo del potencial de la economía, especialmente las ventas al por menor.

En cuanto a la inversión, en octubre siguió desacelerándose y de forma más intensa la inversión residencial que anotó un +7,2% comparado con el +9,8% del mes anterior, un factor a vigilar dada la fuerte correlación entre esta parte de la inversión y la evolución del PIB.

Asimismo, la inyección de crédito a la economía, palanca habitual para estimular el crecimiento, creció en octubre por debajo de lo previsto y a una de las tasas más bajas desde que comenzó la pandemia. La lectura global de todos los datos publicados indica que persisten los riesgos a la baja en el crecimiento de la economía china.

2. … y en EEUU los datos de octubre siguen sorprendiendo al alzaç

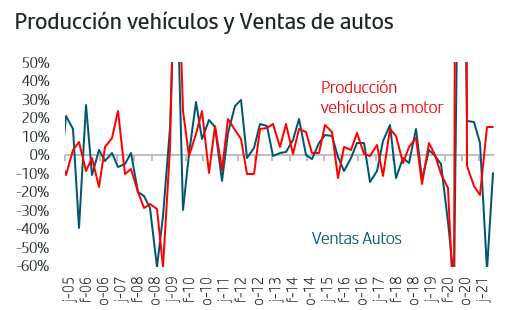

Tras la fuerte creación de empleo de octubre, las ventas al por menor y la producción industrial del mes también han sorprendido por su fuerte crecimiento, un +1,7% y un +1,6% respectivamente. En el caso de las ventas al por menor apuntan repunte del consumo privado durante este último trimestre del año que en concreto podría ser de un ritmo cercano al 5% en el consumo de bienes. En cuanto a la producción industrial, tiene además la lectura positiva del buen comportamiento que ha tenido la producción de vehículos lo que sería indicativo de cierta mejora en las disrupciones en las cadenas de suministros.

3. El mercado, pendiente de los precios energéticos

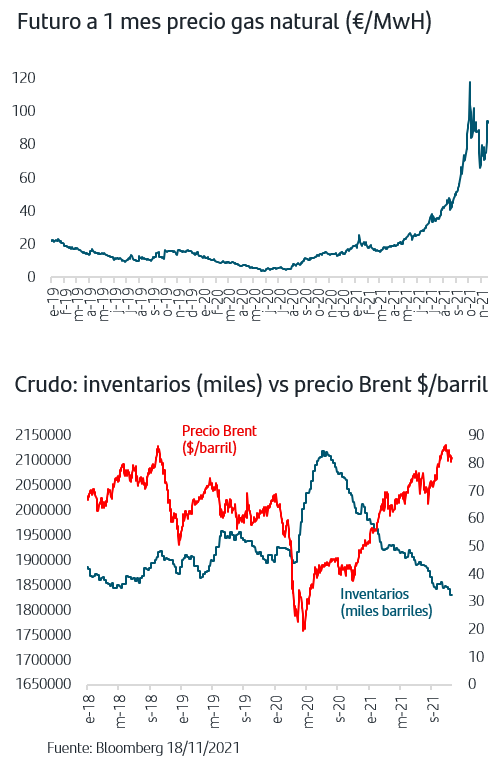

Continúa la volatilidad en los precios de las materias primas energéticas y las fuertes subidas acumuladas siguen trasladándose a los precios, como han sucedido con los precios de la producción de octubre en Alemania que han subido a máximos desde 1951. Este efecto continuará aún en próximos meses ya que, por un lado, sigue la comparativa con

los meses del año pasado en que aún estaban en niveles bajos y, por otro lado, aún se mantiene la tensión al alza desde los niveles actuales. En el caso del gas natural, en los últimos días ha vuelto a repuntar tras la noticia de que la Agencia Federal de Redes de Alemania ha paralizado el proceso de certificación del gasoducto Nord Stream 2, mientras que por el momento no hay señales de aumento de las exportaciones de gas desde Rusia a Europa.

En el caso del crudo, el precio del Brent ha recortado ligeramente aunque se mantiene por encima de los 80$/barril, coincidiendo con noticias de que hay conversaciones entre EEUU y China sobre posible utilización de reservas estratégicas de petróleo para aumentar la oferta y frenar la subida del precio. Respecto a los niveles de oferta, la producción de la OPEP+ está quedando por debajo de los aumentos mensuales anunciados debido a las deficiencias de las plantas en algunos países y los datos de inventarios siguen cayendo. Así, se mantiene la tensión al alza en el precio dado que el escenario de reactivación económica internacional sigue trasladándose a aumento de la demanda de crudo. Por el momento, y de cara a la próxima reunión mensual de la OPEP+ el 2 de diciembre, no hay noticias que apunten aumentos adicionales de producción.

4. Lagarde insiste en que el BCE no vislumbra subida de tipos. Las bolsas en zona de máximos históricos

En los dos discursos pronunciados esta semana, Lagarde ha reiterado que desde el BCE prevén que en 2022 la inflación se moderará gradualmente y a medio plazo se situará por debajo del objetivo simétrico del 2%. Y en este escenario, desde el BCE “ven muy poco probable que se den las condiciones para una subida de los tipos de interés oficiales” añadiendo además que “ las políticas monetarias incluido el ajuste de las compras de activos, apoyen la recuperación y la vuelta de la inflación al 2%”. El segundo discurso de Lagarde, pronunciado hoy en la Conferencia Bancaria Europea, ha coincidido con el anuncio de Austria de confinamiento general de la población a partir del próximo lunes por el aumento de contagios. Esto ha provocado nuevos flujos compradores en los bonos de gobiernos de Zona Euro y la TIR del bono alemán ha caído hasta la zona del -0,32%. El corto plazo parece marcado por la posibilidad de restricciones adicionales en algunos sectores de actividad en Europa lo que puede mantener el apetito por la renta fija aunque de cara al medio plazo debiera continuar el progresivo ajuste al alza en TIRES.

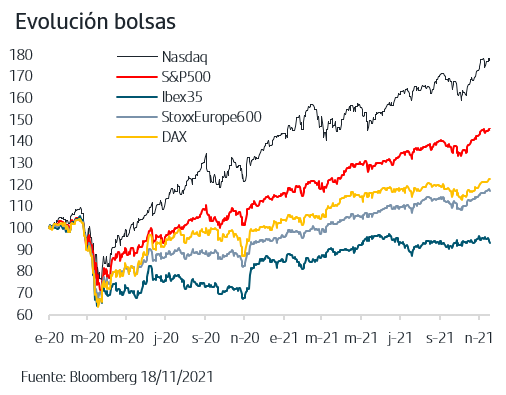

En las bolsas, durante esta semana el S&P500, el Nasdaq, el StoxxEurope600, el DAX alemán y el CAC francés han anotado máximos históricos. Las ganancias han sido ligeras en unos índices que acumulan en general subidas superiores al +20% en lo que llevamos de año pero mostrando que el fondo del mercado sigue sustentado por la reactivación económica internacional, que además estaría ganando nuevamente ritmo en EEUU a la vista de los últimos datos, y en las previsiones de beneficios empresariales. Los datos recientes de aumento de contagios en Europa y las medidas adoptadas por Austria y Alemania han propiciado tomas de beneficios en las bolsas aunque ligeras y sobre todo concentradas en los sectores más directamente afectados por las posibles restricciones, en particular Viajes&Ocio a la vez que Financiero se ve afectado por el nuevo retroceso de las TIRES.

Las noticias de la pandemia vuelven a centrar la atención del mercado después de que el aumento de contagios en algunos países europeos esté provocando nuevas restricciones en el caso de Alemania y confinamiento a partir del próximo lunes en el caso de Austria. Todo ello al final de una semana en la que los datos de actividad económica de EEUU de octubre han vuelto a sorprender al alza y en la que las principales bolsas Zona Euro y en EE.UU. el S&P500 y el Nasdaq han anotado nuevos máximos históricos. Los anuncios han propiciado ligeras tomas de beneficios en las bolsas y nuevos flujos compradores en los bonos de gobiernos de la Zona Euro al coincidir además con las declaraciones de Lagarde reiterando que “es muy improbable que el próximo año se den las condiciones para subida de tipos”. En el corto plazo los mercados seguirán centrados en los datos sobre contagios pero con un horizonte de medio plazo en el que sigue primando la progresiva reactivación económica internacional y las buenas previsiones de beneficios empresariales. La próxima semana será semi-festiva en la bolsa americana por la celebración del Día de Acción de Gracias a la vez que se publicarán las Actas de la última reunión de la Fed y los inversores analizarán si hay pautas que permitan anticipar cuál puede ser la revisión de sus previsiones internas sobre el tipo de interés oficial que publicarán en diciembre.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.