Las incertidumbres provocadas por la aparición de la variable ómicron siguen provocando volatilidad en los mercados. Las ventas en las bolsas europeas y americana han sido generalizadas por sectores, en el contexto de la cercanía del cierre de año y con algunos índices moviéndose en zona de máximos históricos, y los flujos continúan dirigiéndose a los tradicionales activos refugio, especialmente el bono del gobierno americano y alemán con fuerte caída de sus TIRES. La comparecencia de Powell en el Congreso americano ha anunciado el tono más restrictivo que previsiblemente adoptará la Fed en diciembre, algo que el mercado ya venía descontado.

1. Variante ómicron, ¿qué sabemos?

Tras ser calificada como “variante de preocupación” por la OMS, la quinta que recibe esta denominación y en este caso por el elevado número de mutaciones especialmente en la proteína S (que es donde actúan las vacunas), la atención está ahora puesta en:

A)los resultados que arrojen las pruebas que ya se están realizando sobre la efectividad de las vacunas y que estarán disponibles hacia finales de la próxima semana. En este sentido, Pfizer ha señalado que a la espera de conocer los resultados del estudio, existe un rango de confianza razonable de que la protección contra la nueva variante sea suficientemente buena con al menos tres dosis de su vacuna y que en caso de ser necesario adaptarla, la vacuna ad-hoc para ómicron estaría disponible en unos 100 días. Moderna ha situado el plazo de adaptación de su vacuna en el entorno de los 60-90 días.

B)su velocidad de transmisión respecto a la variante delta, que los datos disponibles apuntan más alta, ya que será un factor determinante para la prevalencia en el medio plazo de una u otra. C)la propia “estabilidad” de esta variante, puesto que un número tan elevado de mutaciones tiende a hacer inestable a un virus y puede acabar provocando su extinción.

Es necesario que transcurra más tiempo para que la comunidad científica pueda establecer conclusiones sobre estos aspectos clave y por tanto poder evaluar la potencial incidencia de la variante ómicron respecto al escenario actual de prevalencia de delta.

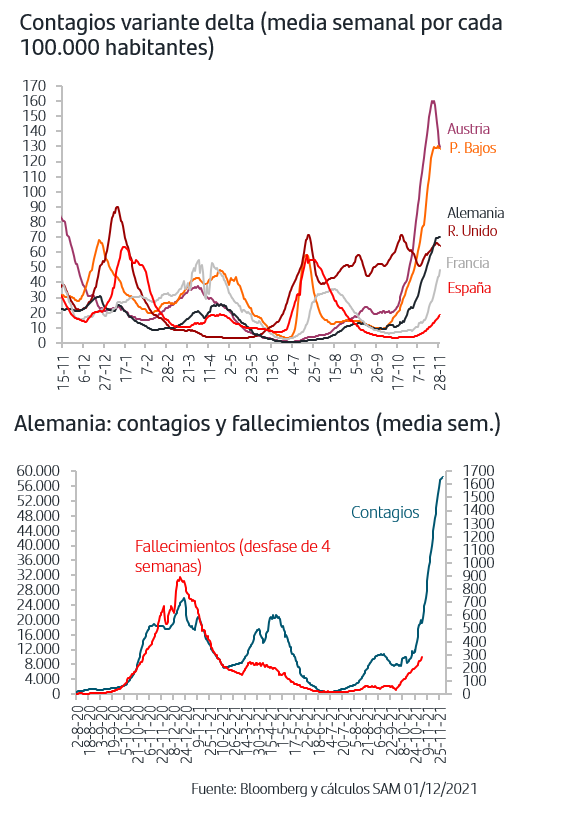

En este sentido, los últimos datos de contagios por la variante delta en Europa muestran caída en Austria, aunque aún es pronto para poder confirmar que esta ola habría hecho pico en el país, estabilidad en Países Bajos y en el caso de Alemania, aunque los contagios han continuado aumentando lo hacen a un ritmo más moderado que en semanas anteriores.

En cuanto a los fallecimientos y presión hospitalaria, los datos de los principales países europeos siguen confirmando que sus ratios respecto a contagios son sustancialmente inferiores a los que registraban antes de que comenzase la vacunación. Así lo muestran las cifras más recientes en Alemania. Esto está permitiendo que, a excepción del confinamiento en Austria, las restricciones aplicadas por los países más afectados estén siendo mucho más selectivas que en olas anteriores a pesar de que la incidencia en contagios sea muy superior. Además, si bien continúan impactando de forma significativa al sector servicios, apenas están afectando al sector industrial/manufacturas frente a lo que ocurrió hasta el primer semestre del presente año, por lo que el impacto de esta ola en el ritmo de crecimiento del PIB Zona Euro del 4ºT21 se prevé por el momento reducido.

2. Nuevos máximos en IPCs Zona Euro.

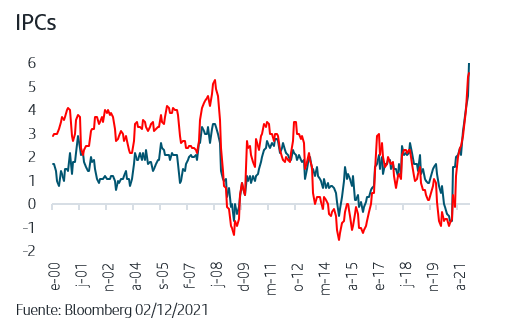

Los datos de inflación de noviembre han superado previsiones tanto en Zona Euro (+4,9%) como en Alemania (+6%), alcanzando nuevos máximos y continúa siendo provocado en gran medida por la subida en los precios energéticos. Respecto a la inflación subyacente, aquella que no tiene en cuenta los productos energéticos ni los alimenticios, la subida en el mes ha sido considerable en Zona Euro, llegando a situarse en el +2,6% desde el +2% que registró en octubre. Pendientes de conocer el desglose por componentes, la subida podría venir provocada por el impacto de las restricciones de oferta, y lo que sí es cierto es que hay que tener en cuenta el efecto base provocado por la reducción del IVA alemán en el segundo semestre de 2020.

En España, pese a que el IPC de noviembre se situó en máximos de 29 años al alcanzar el +5,6% destacando las subidas en los precios de la alimentación, no ha habido sorpresas ya que el dato estuvo en línea con lo que esperaba el mercado.

El mercado seguirá pendiente de la evolución de los cuellos de botella en las cadenas de suministro y de los precios de algunas materias primas para contrastar si la inflación podría haber hecho pico y si, por tanto, podríamos hablar de una moderación en la presión en los precios.

3. La Fed debatirá acelerar el tapering vs el potencial impacto de ómicron

Aunque el comunicado de la última reunión de la Fed ya recogía que podría acelerar el ritmo de reducción de compras, inicialmente fijado en -15MMn$/mes, los inversores se vieron sorprendidos por las declaraciones de Powell en su comparecencia este martes en el Senado. El Presidente de la Fed aprovechó la ocasión para anunciar que en la reunión del próximo 15 de diciembre analizarán acelerar la reducción de las compras de activos “ya que la economía está muy fuerte y las presiones inflacionistas son altas” y poder así finalizarlo meses antes de lo previsto inicialmente. El turno de preguntas se centró en las presiones inflacionistas y Powell añadió que quizás haya llegado el momento de retirarles la calificación de “transitorias” e intentar explicar más claramente cuál es la visión de la Fed sobre trayectoria e impacto de los precios. Teniendo además presente que hasta el día 16 la Fed dispondrá de más información sobre crecimiento (dato de empleo de noviembre) y sobre el potencial impacto de la variante ómicron, el resultado de la reunión, que va ya marcada por el tono más restrictivo de Powell, será clave para el medio plazo de los mercados puesto que se anunciará: ritmo del tapering a partir de enero, actualización del Dots map (donde el mercado viene siendo mucho más restrictivo que el publicado en septiembre) y el “nuevo lenguaje” en torno a las presiones inflacionistas.

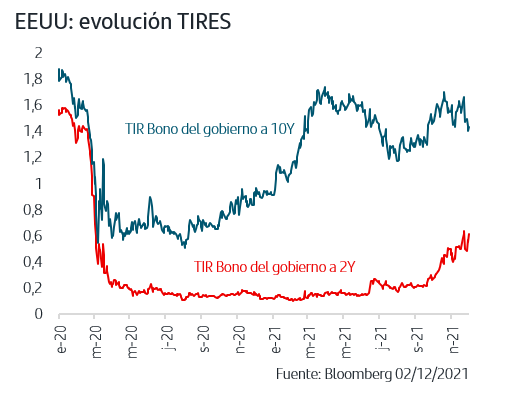

En el contexto de la incertidumbre provocada por la aparición de ómicron, la reacción de los mercados se ha centrado en los plazos más cortos de la curva americana, los más ligados a posible endurecimiento de la normalización monetaria en marcha, y la TIR del bono del gobierno americano a 2 años ha repuntado hasta el +0,61% mientras que la TIR del 10 años sigue cayendo como resultado de los flujos compradores en su calidad de activo refugio dada la volatilidad actual y que, una vez se vayan despejando las incertidumbres ligadas a ómicron, debiera continuar con la tendencia al alza que había retomado en noviembre.

4. La incertidumbre sigue penalizando a las bolsas

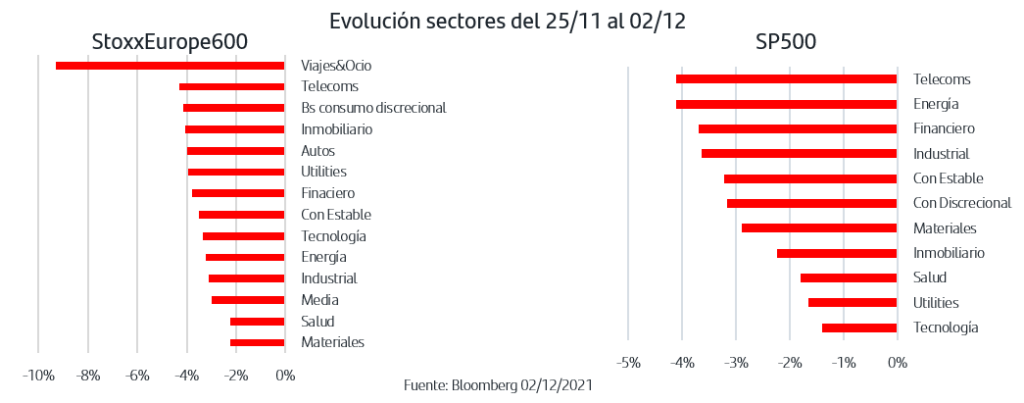

La zona de máximos históricos en la que se movían la bolsa europea y americana y la estacionalidad propia de la cercanía del cierre de año han hecho más sensibles a los mercados a la incertidumbre que se ha generado en torno a la aparición de la variable ómicron, teniendo además en cuenta que se produce en el contexto del aumento de contagios por variante delta en Europa que ya venía centrando la atención. La fuerte volatilidad que se ha instalado en los mercados desde el pasado viernes ha dado paso a ventas generalizadas sin mucho espacio al análisis por fundamentales. Esto se pone claramente de manifiesto en el comportamiento sectorial. Desde dicha fecha, incluidas las jornadas de recuperación, todos los sectores han caído incluidos los más defensivos como Utilities y Salud, y a pesar incluso del contexto de fuerte caída de las TIRES. Este comportamiento ha sido común para la bolsa europea y americana. En cuanto a los fundamentales de medio plazo, las bolsas mantienen el apoyo de la recuperación económica internacional y un escenario favorable de beneficios empresariales 2022 en el que las estimaciones mantienen un tono conservador lo que podría dar paso sorpresas positivas como las de los últimos trimestres a la vista de las previsiones internas que continúan anunciando las empresas.

La volatilidad sigue presente en los mercados a la espera de que se publiquen los resultados de la efectividad de las vacunas frente a la variante ómicron así como de la evolución de su transmisibilidad frente a delta. Las caídas indiscriminadas por sectores en las bolsas americana y europea confirman que las ventas han respondido a tomas de beneficios generalizadas en un contexto en el que todos los sectores acumulaban subida en el año y un número importante de índices se movían en zona de máximos históricos. Asimismo, el destino de los flujos continúa siendo hacia los tradicionales activos refugio, bono de gobierno americano y alemán principalmente, con caída de TIRES a niveles que no son consistentes con los escenarios de crecimiento y precios previstos y menos aún en el caso de EEUU tras el reciente tono más restrictivo de Powell de cara a la reunión de la Fed de diciembre. En escenarios como el actual en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

De cara al medio plazo, y en un contexto en el que las restricciones que se están aplicando en los principales países son mucho más selectivas que en las olas previas y sin apenas incidencia en los sectores industrial/manufacturero, la atención se centra también en los datos económicos para seguir calibrando el ritmo de crecimiento internacional. En este sentido, se espera un nuevo aumento cercano al medio millón de puestos de trabajo en el empleo americano de noviembre mientras que en España el PMI de Servicios ha continuado subiendo, superando previsiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.