El pasado 18 de mayo Merkel y Macron sorprendieron con una propuesta conjunta para financiar la reconstrucción europea con transferencias financiadas con deuda emitida por la Comisión Europea. La CE recogió el testigo y añadió además partidas vía préstamos. Dos meses después se ha convertido en un hecho cierto y, como en toda negociación, todas las partes han tenido que ceder respecto a sus planteamientos iniciales.

1. Hito histórico: la Comisión Europea captará los fondos en mercado

Este Consejo Europeo será recordado siempre por haber establecido el hito histórico de lanzar una iniciativa, Next Generation UE (NGUE), para hacer frente a la crisis económica derivada de la COVID-19 que se financiará vía emisión de deuda de la Comisión Europea. El propio acuerdo lo define como “un planteamiento innovador”. Aunque no suponga estrictamente una mutualización de la deuda (ya que cada país devolverá la parte que le corresponda según los cálculos fijados) lo cierto es que supone un cambio radical en la forma de afrontar una crisis europea y, a juicio del mercado, un avance clave en materia de integración fiscal.

Hay que recordar que la Comisión Europea viene emitiendo deuda para financiar los esquemas EFSF y ESM que se crearon a raíz de la crisis financiera pero precisamente su objetivo era “únicamente” la estabilidad financiera y los países destinatarios de los fondos quedaron sujetos a estrictos programas de condicionalidad y reformas.

El Acuerdo actual integra la Next Generation UE en el esquema de financiación habitual de la UE, el Presupuesto (Marco Financiero Plurianual), y aunque la condicionalidad se ha endurecido durante las negociaciones, no ha llegado a los máximos que solicitaba el “grupo de los cuatro” y, en términos generales responde a la habitual para una asignación de fondos vía Presupuesto UE:

•Los planes nacionales de recuperación y resiliencia serán analizados por la CE y aprobados con mayoría cualificada entre los 27 países miembros

•Los desembolsos posteriores dependerán del cumplimiento de una serie de objetivos preestablecidos, y será la Comisión Europea quien los evalúe periódicamente

•Excepcionalmente, si uno o más Estados consideran que existen desviaciones graves del cumplimiento de objetivos, podrán solicitar al Presidente del Consejo que remita la cuestión al Consejo

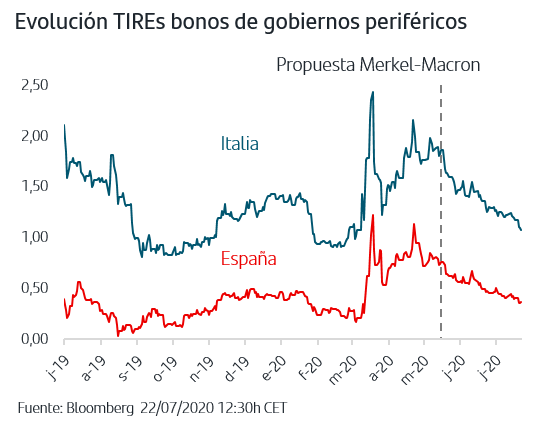

Otro de los factores positivos de que la CE emita la deuda es la TIR favorable a la que se financia en relación con los países más afectados por la pandemia. El bono a 10Y emitido el pasado mayo por la CE para el ESM tiene hoy una TIR del -0,25% frente al +0,35% del bono del gobierno español o el +1,05% del bono del gobierno italiano. En el caso del bono a 30 años de la CE, la TIR está en +0,27% frente al +1,14% del bono del gobierno español y el +2% del italiano.

Las emisiones serán de deuda a largo plazo tendrán lugar entre 2021 y 2026 y los reembolsos se harán de forma constante y previsible hasta el 31 de diciembre de 2058.

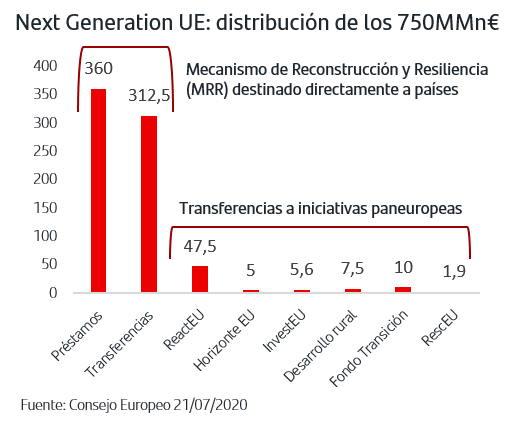

2. Misma cantidad total, 750MMn€, diferente esquema de distribución

El volumen total ha quedado finalmente en los 750MMn€ que propuso la Comisión Europea pero la distribución se ha reducido en la parte de transferencias, de 500MMn€ a 390MMn€ (-110Mn€) mientras que ha aumentado la parte de créditos, de 250MMn€ a 360MMn€ (+110MMn€).

Los fondos se distribuirán a través de seis programas que aglutinan iniciativas paneuropeas existentes en el seno de la UE y que recibirán 77,5MMn€ en transferencias (y donde se ha aplicado el recorte total de los -110MMn€ en transferencias), a la vez que se crea el nuevo Mecanismo de Reconstrucción y Resiliencia (MRR) para gestionar el total de los préstamos y los restantes 312,5MMn€ en transferencias y que va destinado directamente a los países para “reconstruir” Europa tras la pandemia.

De las transferencias concedidas por el MRR, el 70% se comprometerán en 2021 y 2022 y el 30% restante en 2023.

Según las primeras estimaciones, España optará a un monto total de 140MMn€ (11,2% PIB) de los que 77MMn€ serán transferencias.

3. Protagonismo de la Sostenibilidad

Tal como ha señalado el Presidente del Consejo Europeo, Charles Michel, otro factor diferencial del Acuerdo logrado es que por primera vez en la historia de la UE el Presupuesto va a estar claramente ligado a los objetivos del cambio climático.

La acción por el clima se integrará en las políticas y los programas financiados con cargo al MFP y a Next Generation EU. Se aplicará un objetivo climático global del 30% al importe total del gasto procedente del Unión para 2030, que se actualizarán antes de que finalice 2020.

Como principio general, todo el gasto de la UE debe ser coherente con los objetivos del Acuerdo de París.

4. Las compras de bonos de gobiernos periféricos se acentúan

En un momento en el que la batería de medidas del BCE no era suficiente para continuar normalizando el mercado de renta fija Zona Euro, el anuncio de la propuesta conjunta de Merkel y Macron, provocó un claro cambio de tendencia a favor de las compras de bonos de gobiernos periféricos. El anuncio oficial realizado ayer, incluso a pesar de endurecer las condiciones y modificar el esquema de distribución, ha sido acogido con nuevas compras que sitúan la TIR del bono del gobierno italiano a 10 años por debajo del +1,10%, en niveles de los primeros días del pasado marzo.

El hito histórico que supone el liderazgo de la Comisión Europea en la captación de los fondos se traduce en mercado en una reducción clara de la percepción del riesgo asociado a los bonos de los países más afectados por la pandemia y donde más se han disparado las previsiones de futuros déficits y niveles de deuda pública. En este contexto, no hay que olvidar además el atractivo que suponen sus cupones positivos en un mundo de tipos de interés en mínimos históricos.

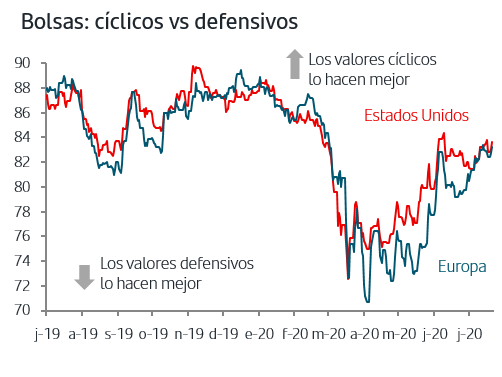

5. Las bolsas, más pendientes de la evolución de la pandemia y de los resultados

La dicotomía entre las sorpresas positivas de los datos económicos de mayo-junio y el impacto que a partir de ahora puedan tener los nuevos brotes de Covid-19 sigue pesando en el ánimo de los inversores. Más aún a la vista de la recuperación que acumulan las bolsas desde el 23 de marzo, con el S&P500 arrojando una rentabilidad positiva en el año del +0,82% y el Dax alemán a menos de un +2% de entrar también en positivo. Todo ello sin olvidar que estas subidas tienen sus particularidades, como el liderazgo del sector tecnológico en todas las geografías o la concentración por valores: en el caso del S&P500 la capitalización bursátil de los cinco mayores valores supone hoy el 23% del mercado, un máximo histórico que además supera ampliamente al 18% registrado en marzo de 2000. En cuanto a la trayectoria de cíclicas defensivas, los minimos en las TIREs Zona Euro no impiden que los cíclicos mantengan el liderazgo desde finales de junio mientras que en EEUU el comportamiento es más neutral.

En cuanto al otro gran foco de atención, la publicación de resultados del 2ºT, en Europa también está comenzando con buen pie con más de la mitad de la compañías que han publicado superando las previsiones. Representan aún un número muy pequeño sobre el total, pero es cierto que el tono de los primeros compases suele incidir muy directamente en el sentimiento inversor. También es relevante que las revisiones a la baja de estimaciones hayan tocado ya suelo y comiencen a revertir hacia momentum positivo.

6. Oro, euro y petróleo al alza

Si la actual crisis no es comparable a ningún ciclo anterior, tampoco lo es el comportamiento de algunos activos. El oro, activo refugio por excelencia, recibe el Acuerdo europeo y un S&P500 en positivo en el año superando los 1850$/onza, niveles que no registraba desde agosto de 2011. A cambio, el euro con una TIR de la Letra a 1 año que no consigue superar el -0,55% se fortalece hasta el 1,15$/€. En el mercado del crudo se da el hito histórico de la UE y su compromiso con apoyar una reactivación sincronizada se recoge con vuelta del Brent a precios de los primeros días de marzo.

El Acuerdo alcanzado ayer por el Consejo Europeo reconoce el diferente impacto de la pandemia por países y tiene como objetivo conseguir una recuperación sincronizada en la UE. Este planteamiento contrasta claramente con la gestión de la crisis financiera del 2008 y se refleja en el hito histórico de que la financiación sea vía emisión de deuda por la Comisión Europea. Otro factor diferencial es la confirmación del liderazgo de Europa en impulso a la sostenibilidad, al establecer que el 30% del volumen total de Next Generation UE y del Marco Financiero Plurianual se destinen a objetivo climático global. Y, por último, la rapidez en alcanzar este Acuerdo: aunque el Consejo haya sido el más largo de la historia no olvidemos que se ha conseguido tan solo dos meses después de que Merkel y Macron lanzaran su propuesta conjunta. Los bonos de gobiernos periféricos han sido una vez más los que más han reaccionado al alza a este logro de la UE, y también se han sumado el oro, el euro y el petróleo. Las bolsas continúan más pendientes de la evolución de la pandemia y de la publicación de resultados empresariales.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.