Las situaciones de estrés máximo en los mercados que está provocando la actual crisis tuvieron ayer un nuevo episodio con la entrada en negativo del precio del petróleo y, en concreto, del contrato de futuros para entrega en mayo 2020 del crudo West Texas Intermediate, la variedad utilizada Estados Unidos, que llegó a marcar un mínimo en -40,32$/barril. El contrato, que expira hoy, continúa afectado por la volatilidad alternando precio positivo y negativo. La apertura americana le ha favorecido y se mueve en la zona de los 3$.

Desajuste entre oferta y demanda y problemas de almacenamiento

El hecho de que el contrato expire hoy ha precipitado el desplome del precio y su entrada en negativo. Aunque el grueso de los contratos de futuros tienen un carácter financiero, una parte de ellos están ligados a la entrega física del crudo y son precisamente los que quedan vigentes cuando ya es inmediata la fecha de liquidación. En el momento actual, la caída en la demanda de crudo por el parón económico en los principales países del mundo está produciendo un aumento histórico de los inventarios de crudo. Este aumento hace que en el caso de Estados Unidos se estime que la capacidad de almacenamiento está saturada, provocando una avalancha de ventas por parte de los tenedores de los contratos ante la imposibilidad de almacenarlo en un contexto además de falta de demanda.

Impacto en el contrato WTI vencimiento Junio vs Brent en Europa

Esta incertidumbre se hace hoy extensiva también al contrato de futuros de WTI para entrega en junio que cae un -21,83%, tras el -18,83% de ayer, y se sitúa en 15$/barril. La falta de visibilidad sobre la evolución del brote y las duración de las medidas de contención no permite en el momento actual establecer un escenario claro sobre el nivel oferta/demanda/inventarios de crudo a corto plazo. El riesgo de que la situación se reproduzca al vencimiento del próximo contrato está provocando la venta de los mismos. En el caso del crudo Brent, la referencia utilizada en Europa, el vencimiento de junio 2020, aunque cae hoy más de un -19,59% hasta 20,60$/barril hay que tener presente que precisamente por el tipo de crudo del que se trata, el almacenamiento se puede hacer en barcos lo que elimina el riesgo de no disponer de lugar físico para la entrega.

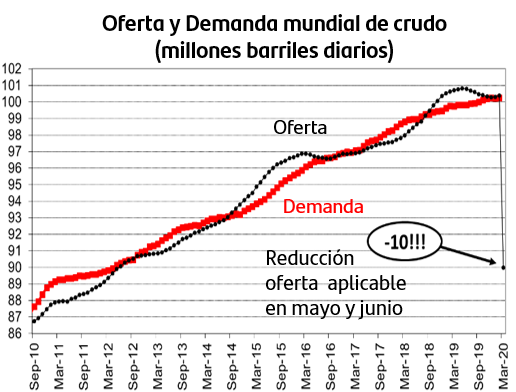

¿Qué estimaciones baraja el mercado sobre la evolución de oferta y demanda?

Hasta el pasado mes de febrero, la oferta y demanda mundial de petróleo venían moviéndose en niveles muy equilibrados, resultado en gran medida de los acuerdos de recorte de producción alcanzados por la OPEP y sus aliados. Sin embargo, la ruptura de negociaciones entre Arabia Saudí y Rusia el pasado marzo coincidiendo ya con la extensión del brote de COVID-19 fuera de China fue el detonante del desplome adicional en el precio del crudo. Tas semanas de negociaciones, el domingo 13 de abril se alcanzó un acuerdo para una reducción de 9,7 millones de barriles diarios (mbd) en mayo y en junio, reducción de 7,7 mbd de julio a diciembre de 2020 y reducción de 5,7 mbd de enero 2021 a abril 2022.

Sin embargo y aunque la horquilla sea amplia, el grueso de las estimaciones que se barajan para la demanda implican una caída en el corto plazo superior al recorte pactado. Así por ejemplo el Informe de la Agencia Internacional de la Energía, publicado la semana pasada y que precipitó en gran medida la caída del contrato vencimiento mayo del WTI, cifraba en 29 mbd el desplome de demanda en abril, mes en el que además aún no habrían comenzado los recortes de producción adoptados por la OPEP+.

De cara al medio plazo, y en línea con los escenarios de recuperación del crecimiento que se prevén para el tercer trimestre de este año y siguientes, habría a su vez una recuperación de la demanda de crudo a nivel internacional. Ello implica que los niveles medios de demanda en el año serán superiores a los actuales. En todo caso, el mercado renueva su previsión de que serán necesarios acuerdos de recortes adicionales de producción por parte de la OPEP y resto de países productores.

La presión de inventarios en el mercado de crudo con desplome continuado de la demanda provocó ayer la entrada en negativo del futuro de mayo del WTI. Aunque el contrato vuelve hoy a terreno positivo, el efecto espiral sobre el siguiente vencimientos se hace patente con caída superior al -15%. La falta de visibilidad en el corto plazo sobre la duración e impacto de las medidas de contención aplicadas por las principales economías impide está marcando la dirección del precio. Será necesario constatar la progresiva disminución de los inventarios, especialmente en Estados Unidos, para que la previsión de recuperación de la demanda pueda actuar como catalizador al alza para el precio. Todo ello pendiente de posibles negociaciones para recortes adicionales de producción.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.