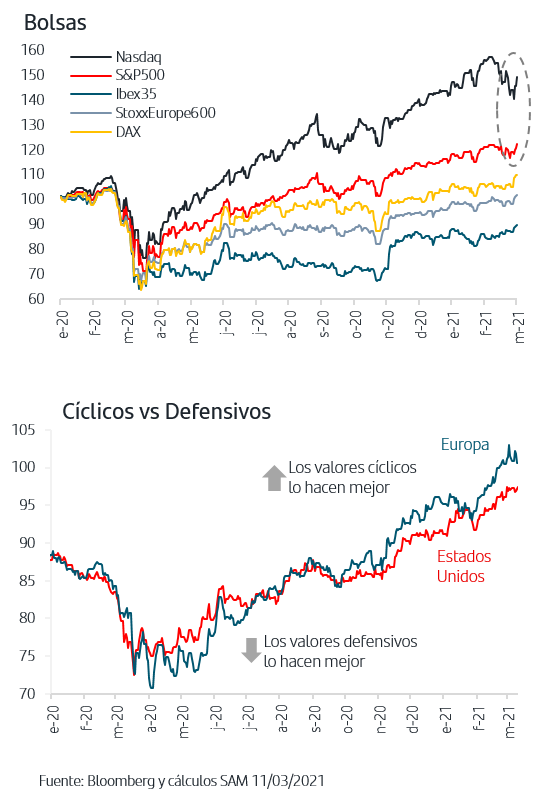

Las bolsas europeas acumulan subidas en el año en el entorno del +6% y los índices americanos, incluido el Nasdaq, recuperan terreno con el S&P500 anotando nuevo máximo histórico. Las buenas noticias en aceleración de crecimiento siguen concentrándose en EEUU pero la composición sectorial de las bolsas europeas, y su mayor atractivo por valoración, les permite recoger más al alza este escenario. La noticia de que la Agencia Europea del Medicamento ha aprobado la vacuna de J&J también favorece el sentimiento inversor.

1. Los nuevos estímulos fiscales en EEUU ya son una realidad

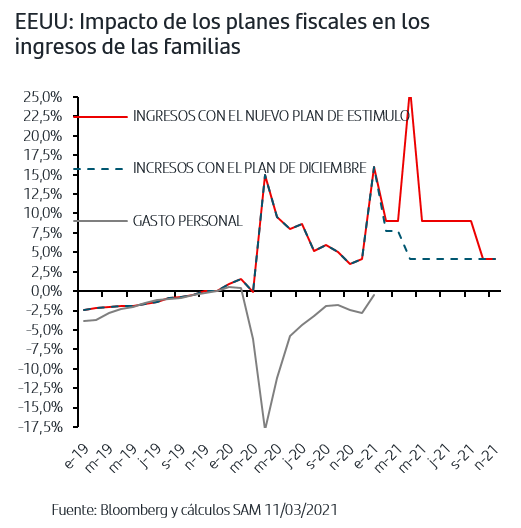

Dos meses después del anuncio, y tras haber sido aprobado por el Congreso, Joe Biden ha ratificado el American Rescue Plan. Si bien no incluye el aumento del salario mínimo federal, ya que no podía tramitarse bajo el procedimiento de reconciliación presupuestaria, y algunas partidas han sufrido ligeras variaciones, el monto total aprobado coincide con la cifra anunciada por Biden, es decir 1,9Bn$, aproximadamente un 9% del PIB.

Tal como se observa en el gráfico, las ayudas directas de 1.400$/persona, que según la Secretaria del Tesoro Yellen podrían comenzar a recibirse este mismo fin de semana, y el aumento hasta septiembre de la cuantía semanal de los subsidios de desempleo elevan sustancialmente los ingresos de las familias americanas, acentuando el impacto positivo que ya añadía el plan que se aprobó en diciembre.

La OCDE ha sido el primer organismo en incluir este plan en sus estimaciones para el PIB americano de este año y eleva su crecimiento hasta el +6,5%.

2. El BCE se compromete a aumentar el ritmo de las compras de activos

En su reunión de marzo, y tras el fuerte aumento que habían acumulado las TIRES de los bonos de gobiernos de Zona Euro, el BCE ha sido incluso más explícito de lo que esperaba el mercado y ha incluido en el comunicado oficial su compromiso de aumentar las compras del PEPP durante el próximo trimestre, a un ritmo significativamente superior al de los primeros meses del año. Además, explica que esta decisión se ha tomado después de evaluar las condiciones financieras y las perspectivas de inflación, señalando así al mercado que no prevén presiones inflacionistas que les impidan seguir desarrollando una política monetaria expansiva.

Precisamente, en la actualización de previsiones macro han elevado la inflación de 2021 del 1% al 1,5% pero señalando que si bien hará pico en torno al 2% a finales de año volverá a ceder hasta el 1,2% en 2022. En cuanto al PIB 2021, la revisión es prácticamente nula, del 3,9% al 4%.

Dado lo explícito del comunicado, Lagarde ha enfocado la rueda de prensa a insistir en que el objetivo del BCE es preservar las condiciones de financiación favorables, condiciones que lógicamente incluyen los tipos de interés a largo plazo.

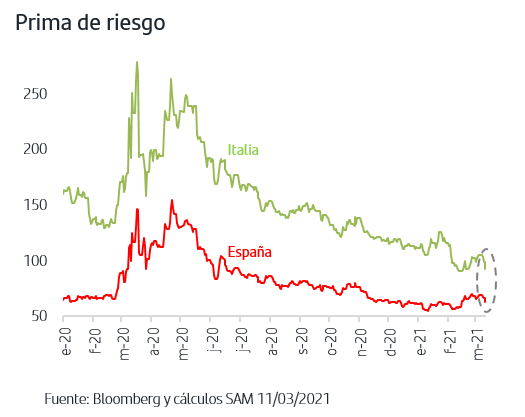

Con estos mensajes , el BCE ha dejado atrás el tono más neutral que marcó la reunión de enero y parece haber tranquilizado a los Inversores después de la incertidumbre que se había generado al ir constatando que estaba cayendo el ritmo semanal de compras del BCE, lo que acentuaba el efecto arrastre que ejercía la subida de la TIR del bono americano. El efecto más directo tras la reunión ha sido el retroceso de las primas de riesgo de los bonos de países periféricos.

Así, tras el mensaje del BCE la TIR del Bund podría fijar la referencia del corto plazo en torno a los niveles actuales del -0,30%. No obstante, el mercado vigilará las cifras de compras que comiencen a publicarse a partir de abril para constatar la realidad del anuncio del BCE y, por supuesto, seguirá muy pendiente del movimiento que lleve el bono americano.

3. La atención se centra ahora en la reunión del miércoles de la Fed

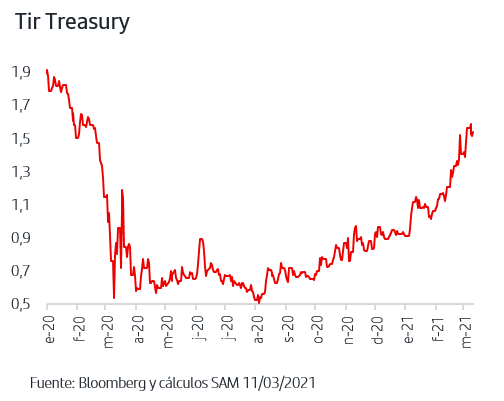

Tras comenzar la semana subiendo hasta el +1,60%, han vuelto algunos flujos compradores ha permitido a la TIR del bono americano retroceder ligeramente. Estas compras se vieron favorecidas por el dato de inflación subyacente de febrero, que se situó una décima por debajo de las previsiones, y por una demanda alineada con la media en la emisión de 38MMn$ en un bono a 10 años, un factor técnico que el mercado vigila ahora estrechamente.

No obstante, la presión al alza en la TIR permanece y se muestra claramente más sensible a recoger al alza las sorpresas positivas que a ceder de forma significativa. En este sentido, la próxima semana se reúne la Fed y actualizará sus previsiones de crecimiento y inflación. Estas nuevas cifras reflejarán un escenario más positivo que el que recogieron en diciembre, fecha en la que no se vislumbraba la posibilidad del American Rescue Plan y la campaña de vacunación aún no había comenzado.

Respecto al tono de Powell en la rueda de prensa, cabe esperar que mantenga la visión de sus recientes intervenciones en las que recordemos que, a diferencia del BCE, no mostró preocupación por el fuerte repunte de la TIR del Treasury y sus comentarios impulsaron subida adicional.

4. Las compras vuelven al sector tecnológico

La nota más característica de los últimos días ha sido que a la vez que continuaba el buen comportamiento de los cíclicos las compras han vuelto a los sectores defensivos y en particular al tecnológico. La rápida toma de beneficios que acumulaba el sector desde mediados de febrero hace que los inversores detecten oportunidades de compra aunque con una orientación más selectiva y exigente con los fundamentales de las empresas que en meses anteriores donde primaba el sesgo defensivo per se.

El carácter cíclico de las bolsas europeas les ha favorecido una semana más y eleva a la zona del 6% la subida que acumulan en general en el año, a la vez que el Dax alemán ha encadenado máximos históricos. Los índices americanos, incluido el Nasdaq, han recuperado terreno favorecidos por la combinación de rotación a cíclicos y compras selectivas en defensivos y el S&P500 ha anotado un nuevo máximo histórico. En este entorno, se sigue confirmando que la combinación de diversificación y gestión activa es herramienta clave para acceder a la variedad de fuentes potenciales de rentabilidad que ofrecen fases de transición en el ciclo como la actual, con el añadido de las particularidades ligadas a la pandemia.

El compromiso del BCE de aumentar de forma significativa el ritmo de sus compras de activos favorece la contención de la subida de la TIR del Bund, pero con el mercado muy pendiente de constatar este compromiso en cifras y sin perder de vista los movimientos del Treasury. Las bolsas europeas continúan subiendo apoyadas en su sesgo cíclico y por la disminución de la presión vía TIRES. La semana que viene será el turno de la Fed, pero tras las últimas comparecencias de Powell no cabe esperar cambio sustancial en el tono “complaciente” con el reciente repunte de tipos largos. Será relevante conocer la actualización de sus previsiones para el 2021 una vez que los nuevos estímulos fiscales son ya una realidad y la vacunación no hace sino ganar ritmo. En la bolsa americana la semana también avanza con ganancias una vez que los inversores han detectado ya oportunidades de compra en sectores defensivos tras la rápida toma de beneficios que se inició a mediados de febrero.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.