Algunas de las citas claves de la semana se han resuelto ya favorablemente, como el dato de PIB en China y las reuniones del BCE y de la OPEP+. Al mismo tiempo, los primeros compases de publicación de resultados empresariales en EEUU transcurren sin sobresaltos. Sin embargo, el continuo aumento de los contagios y decisiones como las adoptadas en California limitan el apetito por el riesgo estos días y en las bolsas se alternan las compras con las tomas de beneficios. La renta fija de gobiernos mantiene el buen tono y en el crédito IG los diferenciales permanecen estables.

1. La movilidad retrocede en EE.UU. por primera vez desde abril

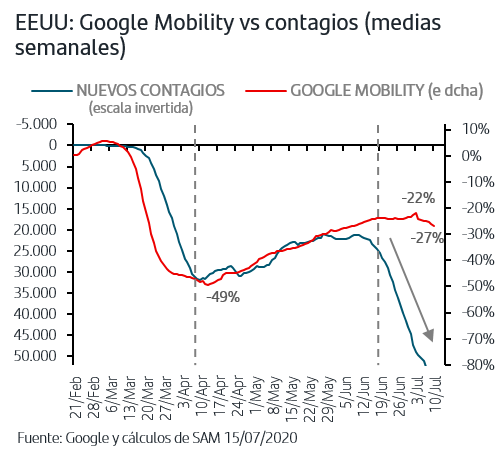

La progresiva reactivación de la economía americana que vienen constatando los datos económicos publicados se refleja también en otros indicadores más novedosos como los que publica Google, mobilityindicators, agregando información a través de sus diferentes herramientas y que aportan una estimación general del nivel de actividad de las economías en relación con el que registraban en las semanas previas a la extensión fuera de China del brote de COVID-19. Sin embargo, los rebrotes y aumentos de contagios en EEUU están provocando que se paralicen algunos procesos de desescalada e incluso que se de marcha atrás en la reapertura de actividades. El caso más relevante es el de California, el estado de mayor población con 40Mn habitantes, donde se han vuelto a prohibir las actividades de ocio y restauración en locales interiores y además se ha procedido al cierre de los centros comerciales. Hay que tener presente que la semana pasada, y antes de aplicarse estas medidas, el Google Mobility retrocedió por primera vez desde mediados de abril mientras que la cifra de contagios diarios no deja de aumentar desde mediados de junio.

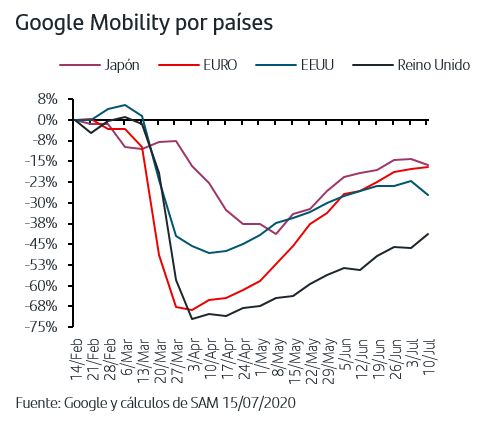

En cuanto al resto de países desarrollados, los datos muestran también un retroceso en la movilidad en Japón coincidiendo con los datos de aumento de contagios en Tokio y la vuelta desde ayer al máximo nivel de alerta en la provincia. En el caso de la Zona Euro, continúa la tendencia al alza mientras que Reino Unido que había quedado muy rezagado, comienza a recuperar tracción al menos en términos de movilidad.

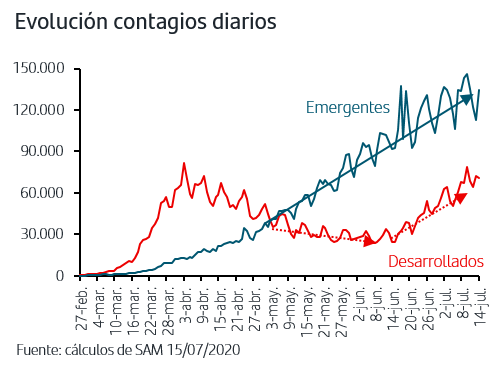

El foco de atención está claramente en la evolución diaria de contagios ya que a la continua tendencia ascendente en los países emergentes se suma la constatación de que desde mediados de junio está repuntando en los desarrollados.

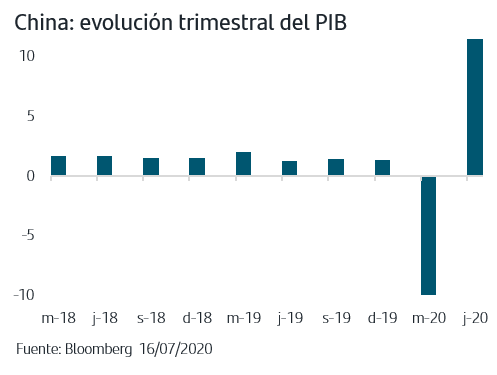

2. China creció un +11,5% en el 2ºT

La recuperación de la economía china continua ganando tracción aunque combinada con alguna que otra decepción como ha sido el caso de las ventas al por menor que en el mes de junio han continuado en terreno negativo con caída del -0,5%. Sin embargo, en el mismo mes tanto las exportaciones como las importaciones han crecido en términos interanuales, comportamiento que resulta favorable en la medida en la que esté contribuyendo a engrasar la recuperación del comercio internacional.

En términos agregados, la publicación del PIB del 2ºT ha arrojado un crecimiento en el periodo del +11,5% que supera el +9,6% que esperaba el consenso y que sitúa a la economía prácticamente en los niveles previos a la pandemia, es decir, en la llamada recuperación en V.

3. La OPEP+ confirma que mantiene la hoja de ruta de los recortes

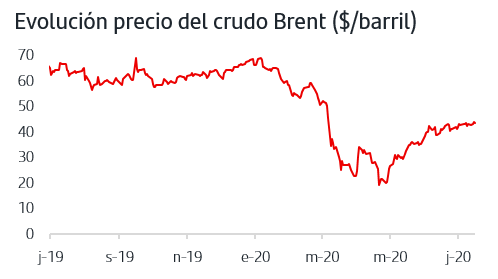

El precio del crudo Brent continúa en rango lateral, tratando de afianzar la zona de los 43$/barril. La reunión técnica de la OPEP+ ha resultado positiva ya que han confirmado que continúan con el calendario de recortes pactados. Así, después de haber reducido producción en -9,7Mn b/día desde mayo a julio, a partir de agosto y hasta diciembre la reducción será de -7,7Mn b/día. Además, las cifras publicadas confirman que los países vienen cumpliendo con sus respectivas cuotas, sabiendo además que disponen hasta septiembre para regularizar el agregado total producido desde mayo.

4. El BCE se toma un respiro y la atención está puesta en el Consejo Europeo

Tras meses de continuos anuncios de medidas de calado histórico, el BCE se ha tomado un respiro en la reunión oficial de hoy y se ha limitado a confirmar su compromiso con todos los programas actualmente en marcha. Este “no-anuncio” es una buena noticia y responde a la progresiva normalización de todos los segmentos de los mercados monetarios y de renta fija de la Zona Euro.

La atención se dirige ahora al Consejo Europeo que se celebra mañana y pasado en el que prácticamente el único punto de la agenda es posicionarse frente a la propuesta de la CE de 750.000Mn€ en ayudas y su distribución entre préstamos y transferencias, opción esta última que sigue contando con la posición de algunos países. Alemania, que ostenta actualmente la presidencia de la UE, está decidida a resolver este tema a la mayor brevedad posible por lo que será necesario cesiones por parte de unos y otros. Con la incógnita de saber si habrá fumata blanca este sábado, lo cierto es que los inversores continúan apostando por una resolución que resulte favorable a los países periféricos. Las compras continúan centrándose en los bonos del gobierno italiano y español y sus TIREs se mueven en mínimos desde el pasado 12 de marzo, con primas de riesgo de 165p.b. y 86p.b respectivamente.

5. Comienza la temporada de publicación de resultados empresariales

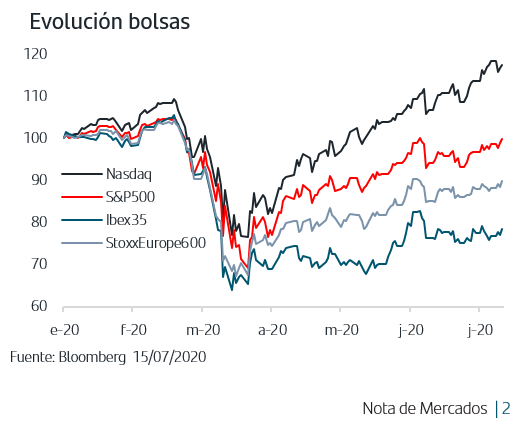

A excepción del Nasdaq, las bolsas, y especialmente las europeas, continúan moviéndose en el rango lateral que vienen dibujando desde mediados de junio. Las sorpresas en datos económicos se ven contrarrestadas por los aumentos de contagios. Los avances en las vacunas en investigación que se van publicando favorecen claramente el sentimiento inversor en las cíclicas, pero rápidamente se torna en tomas de beneficios en la medida en la que no hay un calendario cierto. Los bancos americanos han inaugurado la temporada de publicación de resultados y por el momento priman las sorpresas positivas incluso con máximos en algunas líneas de negocio como los ingresos por trading. Dada la complejidad de la situación actual, el foco de los inversores está en determinar en qué medida las empresas están siendo capaces de adaptarse al nuevo entorno para seguir generando ingresos.

En un contexto en el que el continuo aumento de contagios vuelve a afectar a la actividad de zonas geográficas claves como Estados Unidos, los inversores están asimismo pendientes del Consejo Europeo de viernes y sábado y de la publicación de resultados empresariales. Siendo quizás demasiado ambicioso esperar que en este Consejo se defina definitivamente el esquema de ayudas de 750.000Mn€, el tono de los comunicados finales será indicativo de hasta qué punto se avanza en el consenso que vienen descontando los compradores de bonos de gobiernos periféricos. En cuanto a los resultados empresariales, las bolsas descuentan ya que sean prácticamente los peores de la historia por lo que la atención estará en las previsiones que ofrezcan las empresas y en cómo están ajustando sus modelos de negocio al entorno actual. Por el momento, en los bancos americanos están primando las sorpresas positivas.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.