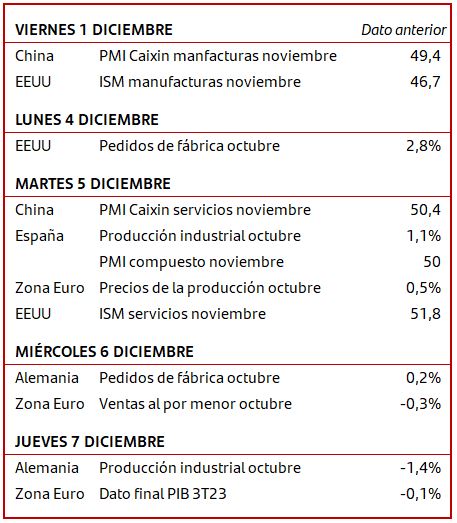

Mercados • Tus inversiones • Agenda

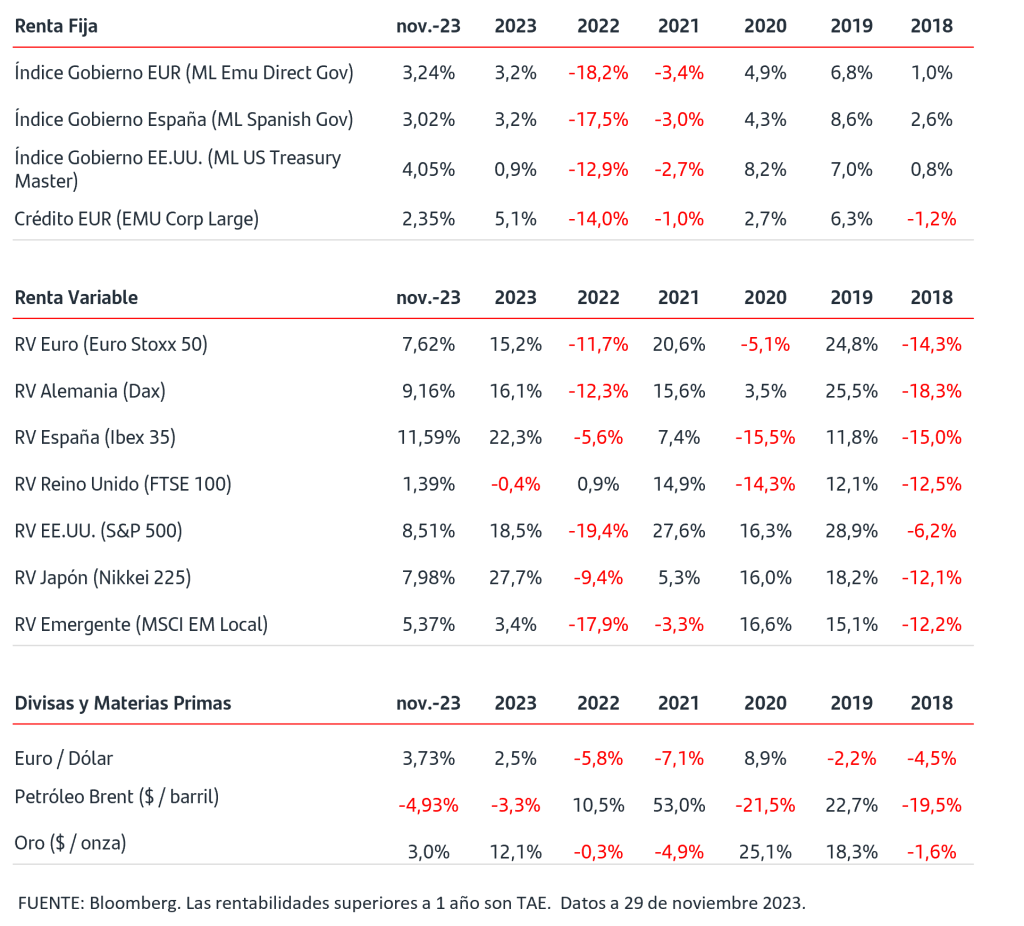

- En EEUU se ha revisado al alza el crecimiento del 3ºT23, hasta el 5,2%, si bien el consumo privado se revisó a la baja hasta el 3,6% desde el 4% estimado inicialmente.

- Los primeros datos de inflación del mes de noviembre de países de la Zona Euro han sorprendido positivamente y confirman que los precios continúan moderándose. En España la inflación subyacente de noviembre retrocedió hasta el 4,5% interanual y en Alemania la inflación general se situó en el 3,2% que son mínimos desde junio de 2021.

- En este contexto de moderación de la inflación, los inversores siguen descontando que tanto la Fed como el BCE han finalizado el ciclo alcista de tipos de interés oficiales.

- Estas previsiones se trasladan al mercado de renta fija y durante la semana ha continuado la fuerte subida en el precio de los bonos de gobiernos y, por tanto, caída de sus TIRES. La TIR del bono del gobierno alemán a 2 años ha caído -16pb en el mes, hasta el 2,83%.

- La caída de las TIRES ha seguido impulsando al alza a las bolsas tanto en Europa como en EEUU. Los principales índices anotan subidas en el mes de noviembre por encima del +7%. Destaca el Ibex35 que supera el +11,5% en el mes y ha anotado sucesivos máximos anuales situándose en los niveles más altos desde febrero de 2020.

- El euro/dólar ha superado puntualmente la zona del 1,10$/€.

Rally de la Navidad o de Santa Claus. ¿Ha llegado para quedarse?

La inflación y los tipos de interés tienen mucho que decir. ¡Te explicamos este fenómeno global!.

El rally de Navidad, también conocido como el Santa Claus rally en inglés, es un periodo históricamente favorable para la bolsa a finales de año. Esta tendencia alcista si bien es generalizada, no está garantizada en todos los casos, ya que ha habido algunos ejercicios en los que no se han producido estos movimientos. En el caso de que se dé, puede anticiparse o retrasarse, siendo su intensidad variable, en función de las evolución de los mercados financieros, determinantes para calibrar la potencia de este comportamiento que se suele da por varias razones:

- Compensación de pérdidas fiscales en el impuesto a las ganancias de capital.

- Periodo vacacional en el que los grandes inversores institucionales están menos presentes en los mercados.

- Ajustes y reposicionamiento de las carteras ante el nuevo año.

- La tendencia está documentada desde 1942. Como ha existido durante tanto tiempo, los inversores lo anticipan y reaccionan a ella.

Sea cual sea la razón, el motivo de su llegada parece claro: las rentabilidades de los bonos han caído porque el mercado descuenta que la Reserva Federal (Fed) haya podido llegar al final en su ciclo de subidas de tipos. El dato de inflación de Estados Unidos del mes de octubre, publicado este mes, ha alimentado esta posibilidad y da impulso al sentimiento del inversor y a que los índices hayan seguido sumando posiciones. Adicionalmente, un 80% de las compañías estadounidenses y un 57% de las europeas presentaron beneficios por encima de lo esperado y China, por su parte, ha vivido un repunte de ventas al por menor y de producción industrial. Seamos sinceros… ¡rara es la vez que todos los mercados se ponen de acuerdo, sobre todo a la hora de mostrar resultados positivos! Después de varios meses de caídas bursátiles y de retrocesos importantes en la renta fija, parece que hemos entrado en una fase de recuperación de todos los activos.

No obstante, para que el Rally de Navidad se mantenga hasta el ocaso de este 2023, todo dependerá de la incógnita que tenemos en el horizonte a ambos lados del Atlántico: ¿ han dejado de subir los tipos de interés los Bancos Centrales?

En nuestra opinión, la tendencia de moderación en la inflación se va a mantener, con avances de la subyacente en torno al 0,2%-0,3% mensual, lo que la situaría por debajo del 4% a finales de este año y en el entorno del 2,5% a finales de 2024 (objetivo marcado por la Fed del 2%).

Este dato ha tenido un impacto muy positivo, ya que por primera vez, se da una probabilidad del 100% a que la Reserva Federal ( Fed ) haya finalizado definitivamente el ciclo alcista de tipos, lo que ha dado alas a los inversores dirigiendo sus compras no sólo a las bolsas, sino también a los bonos.

Entonces, ¿cuáles son las posibles oportunidades que tienes a tu alrededor?

A pocas semanas de cerrar el año, si no surge nada inesperado, entre los acontecimientos económicos relevantes contaríamos con la reunión de la Fed y del BCE a mediados de diciembre, en las que no se esperan cambios en los tipos de interés. Y de cara a la entrada en el 2024, habrá que fijarse con atención, como en los últimos meses, en la trayectoria de la inflación, que debería continuar a la baja; y del crecimiento económico, que se espera menor a lo que hemos visto este año en los países desarrollados pero sin entrar en terreno negativo.

Con los niveles elevados de liquidez de los inversores institucionales y unas perspectivas estables de tipos de interés y moderación de la inflación, el rally de Santa Claus podría traer regalos anticipados…

Sin embargo, con las buenas noticias ya descontadas y la dura competencia de los rendimientos de los bonos, hay menos margen para el repunte estacional de la bolsa. Además, hay que tener en cuenta que las altas valoraciones en algunos índices y el impacto de los tipos de interés en los sectores más rezagados no van a desaparecer. Por tanto, en renta variable y emergentes habrá que ser selectivos.

Este comportamiento, adelantado, de los mercados confirma una vez más la importancia de disponer de una inversión diversificada y gestionada activamente por profesionales, adecuándola al perfil de riesgo y respetando siempre el horizonte temporal de inversión.

Soluciones destacadas

|  |  |  |  |  |

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.