• Mercados • Tus inversiones • Agenda

• Tal y como preveía el mercado, la Fed anunció subida de +75p.b. en la reunión de septiembre situando el tipo oficial en el rango del 3,0%-3,25%. La sorpresa ha estado en sus previsiones internas sobre los tipos oficiales (Dots Map), que prevén un escenario más restrictivo del esperado. Así, señalan subida de +125p.b. en lo que queda de año y situan el punto de llegada para 2023 en el 4,50%-4,75%.

El Comité también actualizó las previsiones macroeconómicas elevando la inflación para este año y rebajando el crecimiento del 1,7% al 0,2% para 2022 y del 1,7% al 1,2% para 2023.

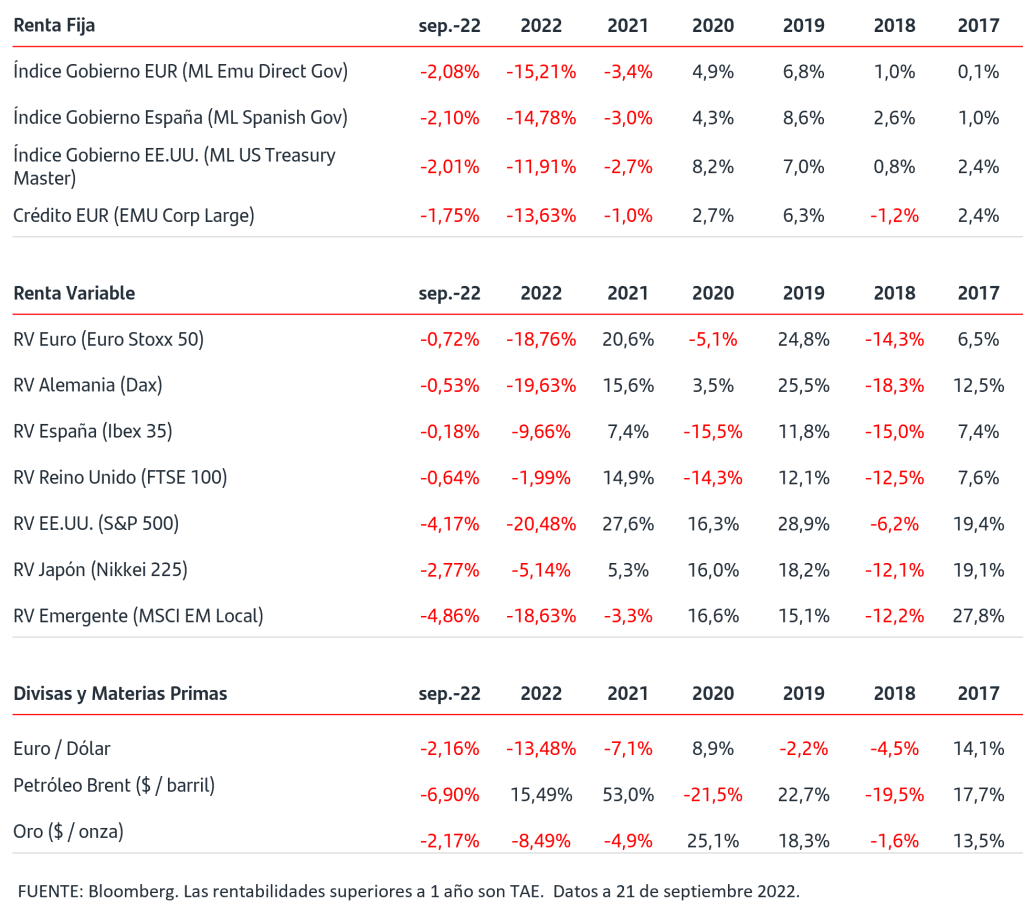

• En los mercados de renta fija la tendencia ha sido vendedora durante la semana, especialmente en los tramos más cortos de las curvas. La TIR del bono del gobierno de EEUU a 2 años ha superado la zona del 4% tras la reunión de la Fed y la TIR del 2 años alemán acumula en septiembre una subida de más de +50p.b.

• Las bolsas han alternado jornadas compradoras con otras de ventas a la espera de conocer la decisión de la Fed. En la bolsa americana las ventas se impusieron tras la reunión y los índices finalizaron la jornada del miércoles con recortes en torno al -1,70%.

• En lo que se refiere a las materias primas energéticas, el precio del gas natural europeo ha retrocedido en la semana y a cierre de miércoles se situaba por debajo de 185€/MWh.

• En divisas, el dólar se ha fortalecido frente al euro por debajo de la paridad.

¡Súmate a la semana europea de la movilidad!…. Por una ciudad más sostenible.

¿Recordabas un verano tan caluroso cómo el que acabamos de terminar? Pues es posible, según los expertos, que se haya tratado de los más frescos en lo que nos queda de vida. El vínculo de estos fenómenos con el cambio climático es innegable y nos avisa de la necesidad de reducir las emisiones de gases efecto invernadero.

Estos días se está celebrando la Semana Europea de la Movilidad (SEM), una campaña de la Comisión Europea que tiene como objetivo sensibilizar a los ciudadanos, responsables políticos, empresas sobre las consecuencias negativas que tiene para la salud y el medio ambiente el uso irracional del coche en la ciudad.

Estamos seguros que a lo largo de esta semana y especialmente, hoy, Día Mundial Sin Coches, has podido corroborar como diversas instituciones y asociaciones ofrecen actividades y buenas prácticas destinadas a promocionar una movilidad más sostenible, activa, limpia e inteligente, buscando encontrar nuevas soluciones a los problemas asociados al aumento del tráfico en los núcleos urbanos.

El uso del coche nos facilita la vida al poder trasladarnos con comodidad de un sitio a otro, pero el incremento de la cantidad de vehículos circulando en las grandes ciudades aumenta significativamente su huella de carbono, ocasionando daños irreparables a la capa de ozono.

La movilidad urbana es responsable del 23% de las emisiones de gases de efecto invernadero de Europa y el coche es el responsable directo del 18% de esas emisiones. La contaminación atmosférica impacta directamente en la salud de las personas, causando alrededor de 30.000 muertes anuales en España. La contaminación acústica que sufren a diario quienes viven, estudian o trabajan cerca de calles con mucho tráfico se relaciona con el incremento de ingresos hospitalarios por ansiedad e incluso intentos de suicidio.

El cambio climático, su gestión y mitigación, constituye sin duda uno de los elementos de riesgo más importantes que afrontará nuestra sociedad en las próximas décadas. La estrategia de la Unión Europea aspira a reducir en un 30% las emisiones de CO2 en 2030, con respecto a las registradas en 2005, y el sector financiero desempeña un papel fundamental en este reto, tanto por su exposición y las consiguientes implicaciones patrimoniales que pueden derivarse de la materialización de este riesgo como por su labor, canalizando las inversiones necesarias para transformar nuestra economía en un modelo sostenible.

Accede a nuestra gama de fondos Sostenibles y Responsables pulsando en este enlace o en la imagen.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.