• Mercados • Tus inversiones • Agenda

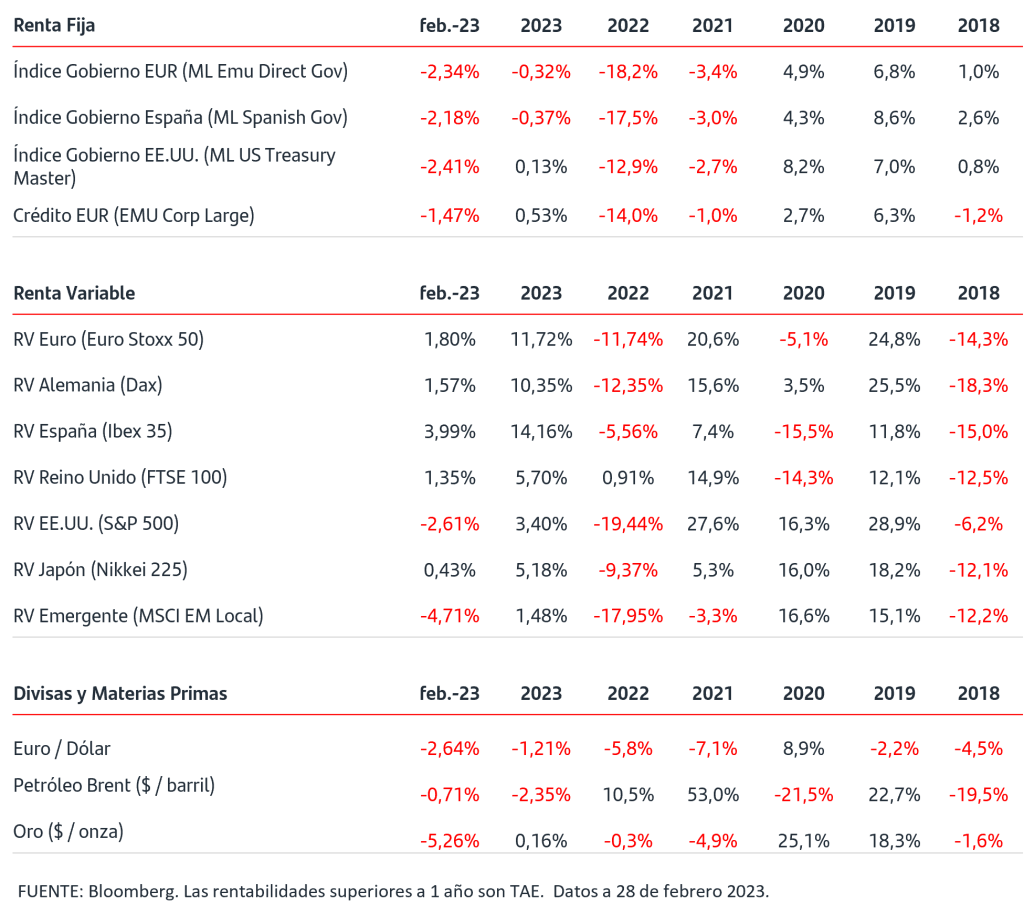

•Los datos de inflación de febrero de España, Francia y Alemania han sorprendido al alza con una subida del +1% mensual en los tres países. En España la inflación subyacente anotó un nuevo máximo en 7,7%. En China se publicó la confianza empresarial, PMIS, de febrero que superó ampliamente las previsiones y apunta un crecimiento fuerte del PIB del 1ºT23.

• En los mercados de renta fija los datos de inflación publicados hacen que los inversores mantengan sus expectativas de que el tipo Depósito pueda llegar al 3,75%.

• Las TIRES han subido en todos los plazos de la curva de tipos de interés y la TIR del bono del gobierno alemán a 2 años ha superado el 3%.

• Las bolsas cerraron el mes de febrero con tono mixto. En EEUU el S&P500 cayó un -2,61% mientras que las bolsas europeas anotaron un nuevo mes de ganancias lideradas por el Ibex35 que subió un +4%. La mejora del sentimiento inversor y los factores técnicos siguieron favoreciendo a los índices europeos.

• En las materias primas energéticas, el precio del gas natural europeo cayó más de un -20% en el mes y se sitúa en los niveles más bajos desde agosto de 2021.

• En divisas, el euro se apreció un +2,64% frente al dólar en febrero.

El Sistema de Previsión impulsa los planes de pensiones de empleo y trae buenas noticias para autónomos y pymes.

Damos la bienvenida a los nuevos Planes de Pensiones de Empleo Simplificados.

La aprobación del Proyecto de Ley de regulación para el impulso de los planes de pensiones de empleo introduce medidas orientadas a impulsar el “segundo pilar” del sistema de pensiones.

La nueva normativa pretende facilitar el desarrollo de estos planes y extenderlos a colectivos que hasta ahora tenían que contratarlos de forma individual (como los trabajadores autónomos, asalariados de pequeñas y medianas empresas o empleados públicos de entidades pequeñas).

Además, se crean nuevos vehículos de previsión como los nuevos Fondos de Pensiones de Empleo Promoción Pública (FPEPP pendiente desarrollo reglamentario), y los Planes de Pensiones de Empleo Simplificados (PPES).

La principal novedad de la Ley, hace referencia a estos Planes de Pensiones de Empleo Simplificados (PPES) que podrán ser promovidos por:

- Empresas incluidas en los acuerdos sectoriales;

- Administraciones públicas y sociedades mercantiles públicas;

- Asociaciones, federaciones, confederaciones, colegios profesionales o uniones de asociaciones de trabajadores por cuenta propia o autónomos, sindicatos, y mutualidades de previsión social vinculadas a estos;

- Sociedades cooperativas o laborales, con acuerdos de los órganos sociales o de gobierno de dichas sociedades y sus organizaciones representativas.

Estos Planes de Pensiones de Empleo Simplificados van a permitir que muchos autónomos puedan aumentar su ahorro para la jubilación a través de planes de pensiones con mejores condiciones económicas y un tratamiento fiscal favorable.

Para los trabajadores autónomos, el límite total de aportación es de 5.750 euros, desglosados de la siguiente manera:

- 1.500 euros de límite general o conjunto, que podrán aportar a planes de pensiones de individuales, a Planes de Previsión Asegurados (PPAs), y a los nuevos planes de pensiones de empleo simplificados de trabajadores autónomos.

- Adicionalmente, podrán aportar otros 4.250 euros si esas aportaciones se realizan a los planes de pensiones de empleo simplificados de autónomos.

Una vez creados, los PPES deberán elegir el vehículo en el que integrarse; es decir, dónde se dirigirán las aportaciones económicas de promotores y partícipes, y la forma en la que se invertirán para capitalizar el ahorro a largo plazo.

Estos PPES se podrán adherir, además de a los futuros FPEPP, a Fondos de Pensiones de Empleo de promoción privada (como los que comercializamos en Santander Pensiones S.A EGFP), ya constituidos y en funcionamiento para otros planes de pensiones de empleo, o bien crear un fondo de pensiones nuevo.

En el ámbito de los Planes de Pensiones de Empleo promovidos por empresas, hay que resaltar las ventajas adicionales que tienen respecto a los vehículos de índole individual. Por un lado, está el límite financiero-fiscal por aportaciones y contribuciones hasta los 10.000 EUR anuales. Por otro, se contemplan una serie de incentivos fiscales para la empresa, como la deducción en la cuota íntegra del Impuesto de Sociedades del 10% de las contribuciones empresariales, y reducciones de las cuotas empresariales a la Seguridad Social por contingencias comunes exclusivamente por el incremento en la cuota que derive directamente de la aportación empresarial al plan de pensiones.

El objetivo de la nueva regulación es fortalecer el segundo pilar del ahorro previsional, aquel que implica al ámbito laboral, esencial para la buena salud de nuestro sistema de pensiones y complementario de las pensiones públicas.

Consulta el detalle de la fiscalidad.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.