Mercados • Tus inversiones • Agenda

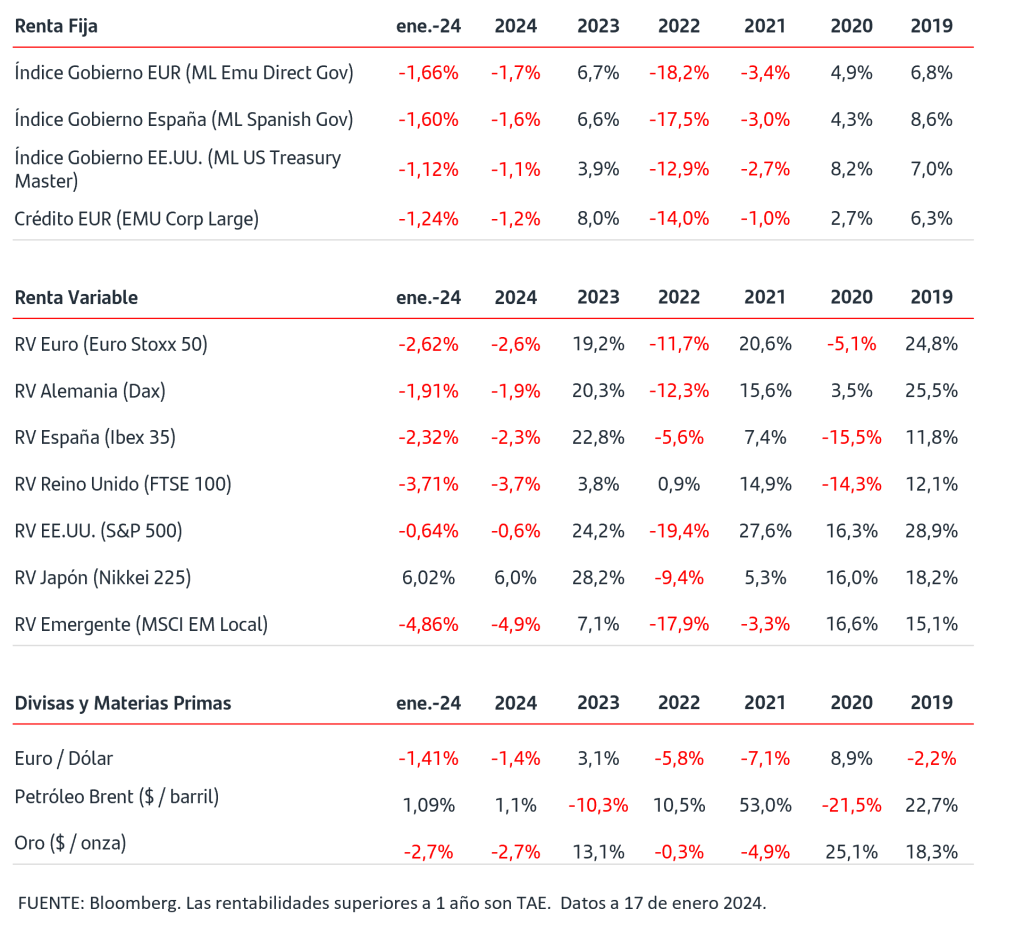

- Continúan publicándose datos que confirman que el crecimiento se mantiene más resiliente de lo previsto. China creció un 5,2% interanual en el 4ºT23 y los datos de ventas al por menor y producción industrial continuaron mostrando fortaleza. En EEUU las ventas al por menor y la producción industrial sorprendieron al alza en diciembre. Tras publicarse estos datos, el indicador de la Fed de Atlanta ha revisado al alza el crecimiento para el 4ºT23 y lo sitúa en el 2,4%.

-

En estos días se celebra el foro de Davos y Lagarde ha intervenido recordando que las decisiones del BCE dependerán de la evolución de los datos si bien señaló que es probable que el BCE pueda bajar tipos en verano. El mercado mantiene unas expectativas más ambiciosas y le da una probabilidad del 80% a que el BCE comience a bajar tipos en abril.

-

Las ventas han continuado en los mercados de bonos, especialmente en los tramos más cortos de las curvas. La TIR del bono del gobierno alemán a 2 años se situó en el 2,70% a cierre de miércoles tras subir +18p.b. en la semana. En EEUU la TIR del Treasury a 2 años subió +22p.b. en la semana hasta el 4,36% a cierre de miércoles.

- En las bolsas se ha mantenido la tendencia vendedora y los índices anotan caídas en lo que llevamos de enero. Los inversores están pendientes de los resultados empresariales del 4ºT23 y aún son muy pocas las empresas que han publicado.

- El dólar se ha fortalecido ligeramente frente al euro y se situó en 1,088$/€ a cierre de miércoles.

Dime a qué generación perteneces y te diré cómo ahorras.

Analizamos cómo ahorran los españoles: Más conservadores y con un ‘colchoncito’ más grande para imprevistos.

Los recientes periodos de inestabilidad derivados de la pandemia, las guerras y la inflación, entre otros, han generado cierta incertidumbre y ha modificado la forma de ahorrar de los españoles, quienes se han vuelto más conservadores y tienen una menor capacidad de ahorro.

De este modo, los ahorradores españoles se adaptan a las circunstancias globales y del mercado: más de la mitad (56%) tiene ahora un perfil conservador, subiendo nueve puntos en dos años y recuperando niveles de 2019, frente al 36% de moderados y el 8% de dinámicos, según datos del VIII Barómetro del Ahorro, un estudio del Observatorio Inverco.

Así, el estudio indica que el perfil con menor tolerancia al riesgo predomina en todas las generaciones, salvo entre los más jóvenes, la Generación Z (20 a 29 años) que se mantiene en el 45%, aunque sube 10 puntos.

La subida de los tipos de interés puede haber provocado la consolidación del ahorrador conservador, no obstante, también tiene su parte negativa, puesto que a uno de cada cuatro la subida de tipos les ha perjudicado por contar con algún tipo de préstamo o hipoteca.

En este sentido, un 53% de los ahorradores ha visto reducida su capacidad de ahorro en los últimos meses por el efecto de la inflación, siendo la Generación X (de 43 a 54 años) y los Baby Boomers (de 55 a 74 años) los más afectados por contar con más cargas familiares o hipotecarias. Otro 15% reconoce que ha cambiado la composición de su cartera de inversión por la subida de precios.

Por qué ahorramos los españoles.

La situación vivida en los últimos años ha provocado que contar con un remanente para imprevistos crezca como la principal razón para ahorrar (del 30% en 2019 al 40% en 2023). La intención de hacer crecer el capital sin un fin determinado, solo el de generar intereses, también ha aumentado hasta el 30% (nueve puntos más que en 2021). La Generación Z (37%) y la Generación X (42%) priorizan hacer crecer su capital sin un fin determinado, frente al resto de generaciones que ahorra, en primer lugar, ante imprevistos.

El ahorro para la jubilación es la tercera opción (20%), aunque los Baby Boomers y la Silent Generation (más de 74 años) la sitúan como segundo motivo de ahorro con un 30% y 25%, respectivamente, lo que sugiere que conforme las personas se acercan a la jubilación se van dando cuenta de su importancia.

En cuanto a los perfiles, casi la mitad de los dinámicos (46%) ahorra para hacer crecer su dinero, seguido de cubrir imprevistos (25%). Entre los moderados, el 36% para imprevistos innecesarios y el 35%, para incrementar su capital sin un fin determinado (+13%). Respecto a los conservadores, casi la mitad (45%) ahorra principalmente para cubrir imprevistos, seguido de incrementar el ahorro (25%).

¿Damos el sato a la inversión?

Por otro lado, el interés por la inversión a largo plazo (más de tres años) crece de forma considerable hasta el 48%, 20 puntos más que hace una década. Esto se podría deber a un mejor conocimiento y mayor esperanza en la rentabilidad por los tipos altos. Por perfiles, el 64% de los ahorradores dinámicos invierte a más de tres años (frente al 51% de moderados y el 44% de conservadores). Por generaciones, el 41% de los Millennials y el 56% Centennials ya invierte con un plazo de más de tres años, destacando el aumento de inversión a largo plazo del último grupo, que ha ascendido del 43% al 56%.

Los Planes de Pensiones (54%) y los Fondos de Inversión1 (40%), están presentes y evolución positiva en el interés de los inversores. En éstos, la inversión en Renta Fija ha aumentado siete puntos en los dos últimos años, hasta el 15%. Se prevé que estos productos continúen teniendo protagonismo en las carteras de los clientes con menos aversión al riesgo como los más conservadores y en todas las generaciones, lo que demuestra su consolidación en los últimos años como alternativas de ahorro a largo plazo.

El 61% de los ahorradores que invierte en fondos los canaliza a través de una cartera de gestión discrecional o asesorada por profesionales. El porcentaje se eleva al 68% entre los Baby Boomers, pero cae al 37% entre los Centennials. La profesionalidad de servicio, la posibilidad de diversificar las inversiones y la despreocupación en la gestión son las ventajas que más valoran los inversores que apuestan por este servicio.

La rentabilidad2 es el factor más importante para los ahorradores dinámicos y moderados, mientras que los conservadores priorizan la seguridad. Los Millennials prefieren la liquidez y la rentabilidad, mientras que los Centennials y la Generación X dan mayor importancia a la confianza. Por su parte, la Silent Generation sitúa la seguridad como su principal factor de decisión.

Para contratar un producto, la oficina o el asesor bancario también es la opción favorita (72%), aumentado 12 puntos en dos años. La generación Baby Boom es la que mayor preferencia tiene a la hora de contratar a través de una oficina bancaria (83%). En el caso de la generación Z, más de la mitad contrata en (51%), pero es la más partidaria de hacerlo a través de webs y plataformas de internet (26%).

1La inversión en fondos de inversión u otros productos financieros indicados en el presente documento , lleva asociada en su contratación comisiones de gestión y custodia y puede estar sujeta a riesgos de inversión: riesgo de mercado, riesgo de crédito, riesgo de tipo de cambio, riesgo de tipo de interés, riesgo por inversión en renta variable, riesgos propios de mercados emergentes y riesgo de inversión en instrumentos financieros derivados. La categoría de riesgo “1” no significa que la inversión esté libre de riesgo.

2Las rentabilidades del pasado no son indicativas de resultados en el futuro.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.

Santander Asset Management, S.A., SGIIC. Todos los derechos reservados.