Los últimos datos publicados muestran que los contagios por la variante Delta del Covid-19 continúan descendiendo en todo el mundo.

Los cuellos de botella en las cadenas de suministros persisten a nivel internacional y los precios de algunas materias primas como el gas y el petróleo siguen subiendo. La reactivación económica se está plasmando a su vez en datos como el de afiliación a la Seguridad Social en España, que creció por quinto mes consecutivo, y el del ISM de servicios en EEUU, que sorprendió al alza.

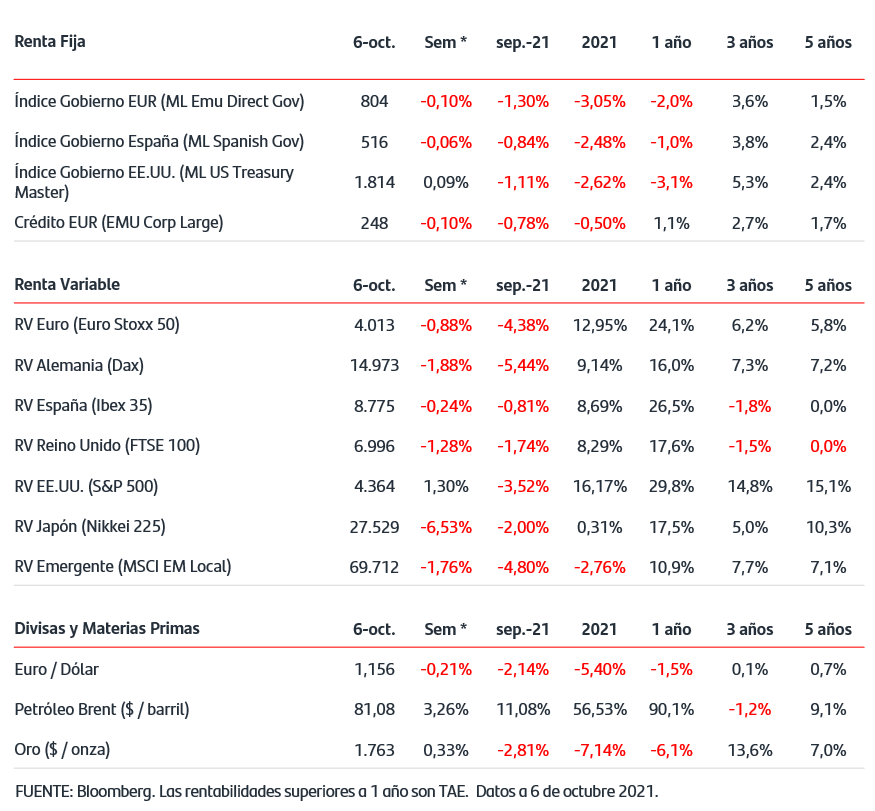

En los mercados de renta fija, las TIRES de los bonos de gobierno alemán y americano mantienen la tendencia alcista y se sitúan superando el -0,20% en el caso alemán y el +1,50% en el americano. Durante estos días, los Bancos Centrales de Nueva Zelanda y Polonia han subido sus tipos de interés oficiales.

En este contexto, las bolsas europeas y americana, han alternado en la semana jornadas de fuertes ventas con sesiones de ganancias.

El precio del crudo Brent ha anotado subidas en la semana y ha llegado a superar los 80$/barril.

En la divisa, el dólar continuó fortaleciéndose frente al euro y cotizó en máximos anuales al situarse en el 1,156$/€.

Consejos para afrontar la jubilación sin perder poder adquisitivo

El Sistema Público de Pensiones en España funciona bajo el principio de reparto, es decir, se nutre de las aportaciones de todos los trabajadores, y estos contribuyen, a través de sus cotizaciones a la Seguridad Social, a una denominada ‘Caja Única’ de la que sale el dinero para pagar a los pensionistas. Actualmente nuestro sistema cuenta con dos trabajadores por cada pensionista, una tasa de dependencia que tenderá a reducirse en las próximas décadas. Según estima el Banco de España, en 2050 habrá 1,5 personas en edad de trabajar por cada pensionista.

Esta situación genera cada vez un mayor debate acerca de la situación que habrá en el futuro. El progresivo envejecimiento de la población, la caída en la natalidad, el aumento de la esperanza de vida, entre otros factores, implica que la tasa de sustitución (cantidad que cobrará una persona cuando se jubile en comparación con el último sueldo que percibía cuando estaba en activo) podría verse reducida.

¿Qué podemos hacer para mantener nuestro poder adquisitivo de cara a la jubilación?

Ante este escenario se hace necesario un complemento privado a la pensión pública para mantener el poder adquisitivo. Los planes de pensiones son un vehículo apropiado para preparar la jubilación, que nos permiten empezar, de forma periódica, a ahorrar cuanto antes.

Y es que el tiempo y la forma son dos aspectos fundamentales para mantener nuestro poder adquisitivo de cara a la jubilación:

- Porque nos supone un menor esfuerzo financiero si empezamos a ahorra antes.

- El ahorro es más productivo. Al acumular más capital, siempre que el ahorro sea constante, se beneficia del interés compuesto.

- Se asumen menores riesgos. Las aportaciones periódicas permiten una inversión más estable, pues compensan ciclos bajistas de mercado con otros alcistas.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.