El American Rescue Plan anunciado por Biden centra el foco en el apoyo al consumo privado vía renta disponible. A pesar de las escasas medidas restrictivas aplicadas en EEUU, la virulencia de la tercera ola de la pandemia se deja ya sentir en los datos de empleo. En el caso de Europa, donde los confinamientos son mucho más estrictos, el impacto en movilidad continua acentuándose y afectará a los crecimientos previstos para este primer trimestre del año.

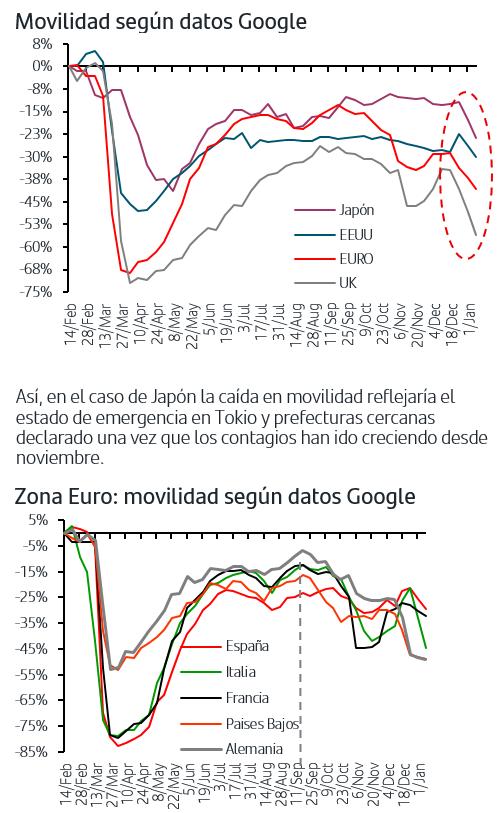

1. La movilidad retrocede en todos los países

El análisis de los datos de movilidad recogidos por Google relativos a las dos últimas semanas recogen una caída de la movilidad en todos los países y áreas geográficas. Si bien pudieran estar afectados por cierta estacionalidad ligada al periodo vacacional, en nuestra opinión en la mayor parte de los países la caída está relacionada con el efecto de la pandemia.

En Europa, la caída más fuerte es la que continúa registrando el Reino Unido donde los confinamientos han ido agudizándose hasta hacerse extensivos a nivel nacional. Desglosando por países en la Zona Euro, la caída se acentúa en Alemania y se sitúa prácticamente en sus niveles mínimos de marzo, mientras que en otros países como España y Francia se ha producido un brusco cambio de tendencia desde la recuperación que venían registrando. Mientras tanto, la movilidad en EEUU ha retrocedido mínimamente en un contexto en el que apenas se aplican medidas restrictivas desde las diferentes administraciones públicas.

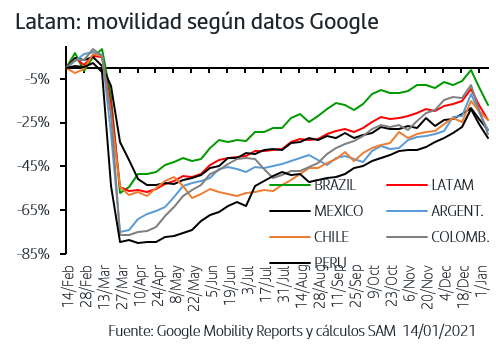

En los países emergentes también se ha registrado caída de la movilidad y por zonas ha sido más acusada en Latinoamérica. No obstante, dado el fuerte aumento que experimentó la movilidad en las semanas previas a la Navidad y el enfoque reciente que están aplicando la mayor parte de los países Latam de escasas restricciones, en este caso sí que el retroceso podría estar más ligado a factores estacionales. En conjunto, y desde finales de octubre, la movilidad en emergentes se mantiene por encima de la de desarrollados.

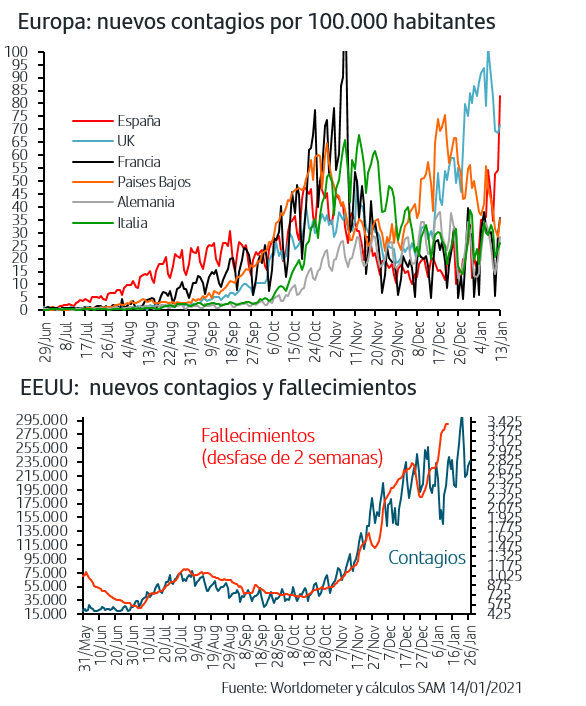

2. La tercera ola de la pandemia se agudiza

Las caídas de movilidad señaladas estarían recogiendo el impacto de las medidas restrictivas y confinamientos actualmente en vigor. En cuanto a la evolución de la pandemia, los últimos datos muestran que el ritmo de los contagios está agudizándose. En el caso de Europa, esta situación se plasma en continuos anuncios e indicaciones de aumento de las medidas restrictivas en los principales países que además podrían prolongarse durante semanas e incluso meses. Esta situación afecta a las previsiones de reactivación contempladas para este año, con especial incidencia lógicamente en las estimaciones de PIB para este primer trimestre de 2021.

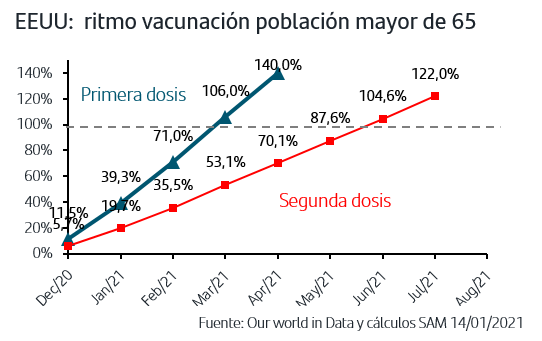

3. Disparidad en los ritmos de vacunación

Son ya más de 40 países los que han comenzado las campañas de vacunación masiva, pero el ritmo al que se está realizando difiere sustancialmente. El análisis de los datos disponibles en EEUU, señala que al ritmo actual de vacunación, la población mayor de 65 años (que aglutina el grueso de población de riesgo y cuya inmunización marcaría un punto de inflexión en cuanto a la adopción de restricciones a medida que los países vayan consiguiéndolo) habría recibido las dos dosis de la vacuna alrededor del mes de junio.

4. Biden propone nuevos estímulos por valor de 1,9Bn$

El Presidente electo Joe Biden ha presentado este jueves su propuesta de plan de estímulos por valor de 1,9Bn$, aproximadamente un 9% del PIB. Esta propuesta se suma al plan ya aprobado a finales del año pasado que ascendía a 900.000Mn$ (4% del PIB). Las principales partidas que comprende esta propuesta son: •Cheque directo de 1.400$/persona (sujeto a los mismos requisitos que la ayuda distribuida en abril), y que vendría a sumarse a los 600$/persona del plan aprobado en diciembre. •Ayuda extra al subsidio de desempleo de 400$/semana con vigencia hasta septiembre. Esto supondría aumento en 100$/semana respecto a lo aprobado en diciembre y además extenderlo de marzo a septiembre. •400MMn$ de apoyo a PYMEs •350MMn$ en ayudas a gobiernos estatales y locales •Aumento del salario mínimo federal de 7,5$/hora a 15$/h •400MMn$ para combatir la pandemia, incluyendo acelerar la vacunación.

Estos anuncios, con foco claro en apoyo al consumo vía renta disponible, se producen después de la decepción que supuso el dato de empleo de diciembre, con la destrucción de 140.000 puestos de trabajo frente a la previsión de que se creasen 50.000, y del último dato semanal de peticiones de subsidio de desempleo que ha repuntado hasta niveles de mediados de agosto.

5. Los mercados pendientes de la evolución de la pandemia y del alcance de los estímulos

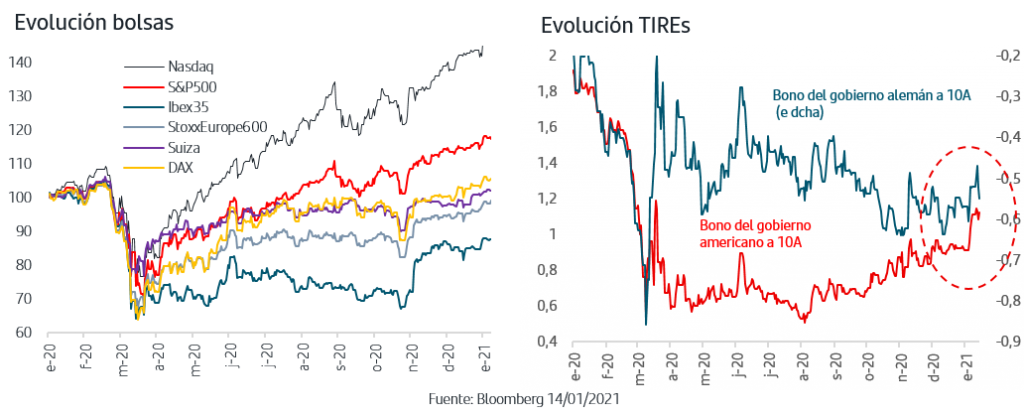

A raíz de los resultados de las elecciones al Senado en Georgia, los mercados descontaron que la nueva Administración americana aumentaría los estímulos fiscales. La rápida reacción que tuvieron tanto las bolsas como el bono del gobierno americano, cuya TIR ha llegado a superar el +1,17%, hace que el anuncio final de Biden haya dejado escaso margen de sorpresa. En opinión de algunos analistas políticos, el plan anunciado es incluso “demasiado” ambicioso en el sentido de que puede haber cierta dificultad en conseguir el voto de los senadores demócratas de sesgo más conservador, ya que este plan debe ser aprobado por ambas cámaras del Congreso. En cuanto a la reacción del mercado, también hay que tener presente que el plan incluye a su vez una de las propuestas electorales de Biden con implicaciones para las empresas más intensivas en mano de obra, como es el duplicar el salario mínimo. En cuanto a los impuestos, uno de los puntos clave de su programa electoral, Biden no hizo ninguna mención y los mercados siguen pendientes de la tendencia que pueda seguir en esta materia. Todo ello en un contexto en el que como hemos señalado, la evolución de la pandemia está agudizándose en los principales países con el consecuente impacto en las cifras de crecimiento previstas.

El American Rescue Plan que ha presentado Biden supera en algunos aspectos las previsiones del mercado e incluye ya alguna de sus medidas electorales como la subida del salario mínimo federal. Precisamente lo ambicioso del programa es lo que pudiera hacer más difícil su paso por el Senado por lo que los inversores seguirán muy de cerca las negociaciones que ahora se inician. En cuanto a Powell, su intervención ha tenido un tono claramente acomodaticio, dovish, frente a las posiciones que comenzaban a poner fechas de finalización a las medidas expansivas actualmente en marcha. Todo ello en un contexto en el que la virulencia de la tercera ola de la pandemia está arrojando cifras récord de contagios y provoca aumento de las restricciones que acentuarán los retrocesos que ya registra la movilidad/actividad económica, especialmente en Europa.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.