En el contexto geopolítico, la UE, EEUU y Reino Unido han anunciando estos días nuevas sanciones a Rusia con el objetivo de obstaculizar el acceso a sectores estratégicos como la tecnología y a los mercados financieros con medidas como la exclusión de varios bancos rusos de SWIFT.

En las bolsas ha habido episodios de ventas generalizadas por la incertidumbre sobre el conflicto así como por la subida de los precios energéticos, si bien la comparecencia de Powell ante el Congreso dio paso a que los índices europeos recuperasen desde los mínimos anuales.

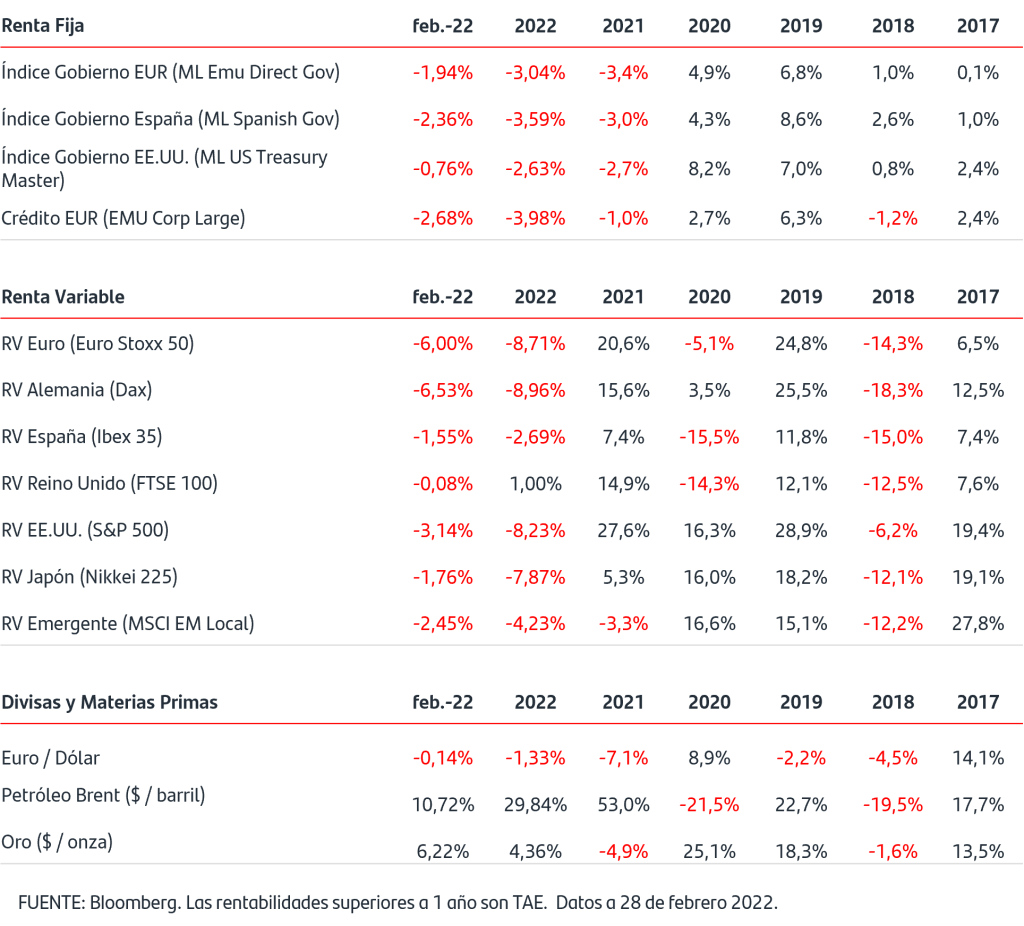

La situación actual ha hecho que las compras se dirijan hacia los tradicionales activos refugio, los bonos de gobiernos, y en la sesión del martes la TIR del bono alemán llegó a caer más de 20p.b. y entró nuevamente en terreno negativo. En su comparecencia ante el Congreso Powell señaló que la Fed se inclina por una subida de +25p.b. en marzo y también que siguen muy de cerca la situación actual para ir definiendo sus decisiones.

En su reunión mensual, la OPEP+ decidió mantener el aumento de 400.000 barriles/día para abril. El precio del crudo Brent supera los 110$barril, que son niveles máximos desde 2014.

El precio del gas natural continúa subiendo y supera los 170€/MWh.

En la divisa el dólar se ha apreciado frente al euro situándose en máximos desde mayo 2020.

¿Cómo afectan los conflictos bélicos en el comportamiento de los mercados?.

Desgraciadamente, los conflictos bélicos han estado íntimamente relacionados con la historia de la humanidad. En toda contienda cuando las tensiones empiezan a tener más y más presencia, la reacción de los mercados suele tener el mismo patrón de comportamiento: desplome de las bolsas de un 1% de media el día que se desarrolla el conflicto, circunstancia que empuja a vender a los inversores, especialmente a los menos experimentados.

Pero lo cierto es que en el largo plazo todo tiende a recuperarse, aunque, lamentablemente, haya otras consecuencias más importantes, como son el sufrimiento y las secuelas graves e irrecuperables que deja siempre un conflicto de este calado.

Un informe reciente de Bank of America desvela cómo se ha comportado el S&P 500 cuando se han producido tensiones geopolíticas. El texto hace referencia a que cuando se generan estas incertidumbres las caídas totalizan un 4,6% y que esa corrección tiene una duración media de unos 19,7 días. Sin embargo, son descensos abruptos que se terminan por recuperar y que, en muchos casos, quedan localizados en las bolsas regionales.

Según este informe, el repunte de volatilidad suele ser temporal cuando los fundamentales se mantienen sólidos y la recuperación en las bolsas suele producirse 43,2 días después, por lo que la inversión a largo plazo sigue imponiéndose cuando se producen estas situaciones, convirtiéndose las caídas en una oportunidad de compra. El peor de los escenarios en términos históricos fue el ataque a Pearl Harbor de la II Guerra Mundial, cuando la bolsa tardó 307 días en recuperarse tras sumar un desplome combinado del 19,8%.

Esto nos enseña que en estas situaciones es mejor mantener la calma y no sobreactuar en el corto plazo. Normalmente, y pasado el momento de incertidumbre inicial, las bolsas irán recuperando las caídas en un contexto de crecimiento económico y de beneficios empresariales como en el que en principio nos encontramos.

De nuevo, es momento de recordar la importancia de mantener una cartera diversificada, y de invertir en vehículos adecuados a nuestro perfil inversor y horizonte temporal, que dispongan de la flexibilidad necesaria para poder adaptarse a este tipo de entornos.

Respuesta a la crisis humanitaria en Ucrania.

Mientras Ucrania no tenga Paz, necesita ayuda. Los equipos de Santander y nuestros clientes de toda Europa nos unimos para reforzar la cooperación de la mano de @eacnur y @cruzrojaesp. ¿Te unes a nosotros?

En España, estos son los números de cuenta para ayudar a través de estas dos ONGs.

ACNUR: ES98 0049 0001 532311834312 / Bizum: 04893

Cruz Roja Española: ES44 0049 0001 532110022225 / Bizum: 33512

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.