Los últimos datos muestran que la movilidad sigue aumentando a nivel internacional, lo que fortalece el escenario de recuperación en el que nos encontramos.

En lo referente a datos publicados, el PIB de China del 3ºT21 muestra la desaceleración en el ritmo de crecimiento de la economía del país, ya que se situó en +4.9%, frente al +7,9% del trimestre anterior. En Reino Unido, la inflación de septiembre en términos interanuales se situó en +3,1%, una décima por debajo de lo esperado.

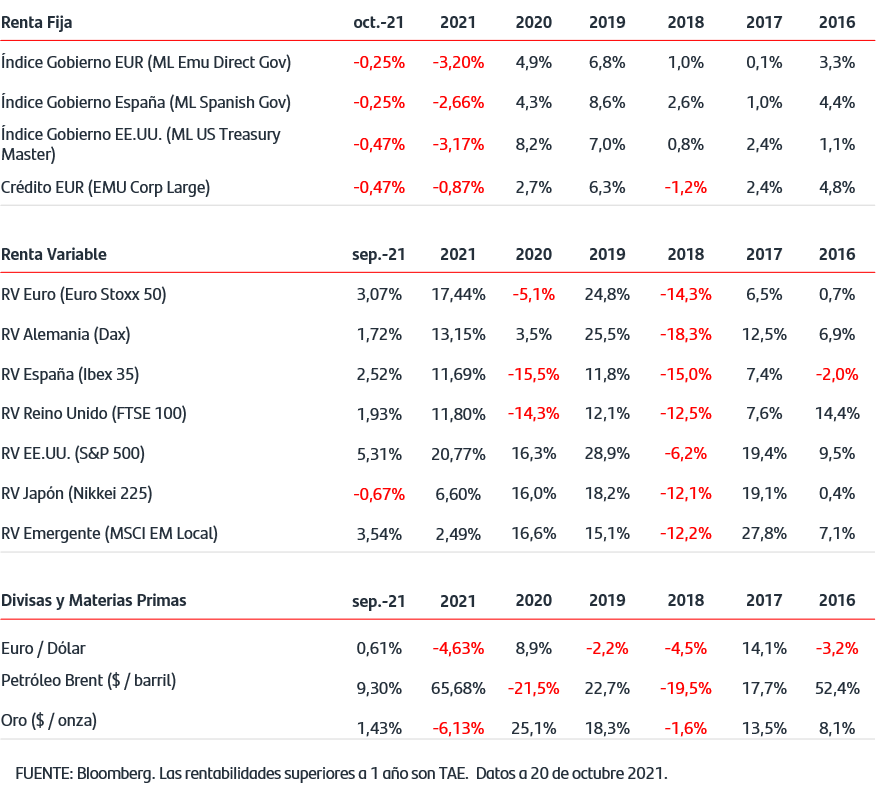

En los mercados de renta fija, la tendencia ha sido vendedora durante la semana, y la TIR del bono del gobierno alemán ha subido hasta el -0,13% y la del bono del gobierno americano al +1,66%.

En la última semana, las bolsas europeas han anotado en general subidas y el S&P500 ha anotado seis sesiones consecutivas de avances. En lo que llevamos de año el S&P500 acumula una subida superior al 20% y el StoxxEurope600 del +17,8%.

El mercado está pendiente de la publicación de beneficios empresariales del 3ºT21, y las primeras empresas en publicar han sorprendido de manera positiva.

El precio del crudo Brent ha subido en la semana cotizando por encima de los 85$/barril, lo que son niveles máximos desde octubre de 2018.

En la divisa, el euro se apreció ligeramente y superó el nivel del 1,16$/€.

¿Cómo invertir desde ahora en la tranquilidad de tu futuro?

Cada vez vivimos más años y cada vez nacen menos niños en España. Es una realidad que avalan los números. La esperanza de vida media se situó en 2020 en 82,4 años, según los últimos datos publicados por la oficina de estadística comunitaria Eurostat, una cifra que la coloca a la cabeza de Europa a pesar del retroceso causado en este indicador por la pandemia de la Covid-19. Al mismo tiempo, la tasa de fecundidad de las mujeres españolas ha caído hasta los 1,18 hijos. Con esta tendencia, ponemos sobre la mesa el debate sobre la sostenibilidad del actual sistema público de pensiones y la necesidad de buscar una vía para complementar estas con ahorros privados.

Al margen de las iniciativas públicas para garantizar nuestras pensiones, cómo alargar la edad de jubilación o ampliar el número de años cotizados, existen otras alternativas ofrecidas por entidades bancarias que nos permiten ser previsores ante el momento de la jubilación.

Conocer la mejor opción para completar esa paga pública de jubilación con una antelación suficiente aportará tranquilidad y estabilidad económica en el futuro. Además de los fondos de inversión, los planes de pensiones individuales son una de las mejores opciones para planificar dicho ahorro. Las ventajas de elegir este tipo de plan van más allá de la estabilidad futura, también aporta beneficios en el presente, permitiendo que las aportaciones se puedan desgravar de la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF) con un máximo de 2.000 euros para el año 2021. Además, el dinero depositado en estos planes de pensiones supone un colchón de liquidez pues podemos disponer de él, no solo en el momento de la jubilación, también en situaciones excepcionales como la pérdida de empleo, la incapacidad para trabajar , fallecimiento del titular del plan o pasados los 10 años desde su contratación.

Para ello, es importante elegir correctamente el perfil de riesgo de nuestro plan adaptándolo a la edad que tengamos y que el vehículo evolucione con nosotros, como es el caso de los planes de pensiones adaptados al ciclo de vida del partícipe que ajustan el riesgo de forma gradual de más a menos según nos acercamos a la fecha de la jubilación.

Pero no son la única alternativa. Los Planes de Previsión Asegurados (PPA) y los Planes Individuales de Ahorro Sistemático (PIAS), son otras de las opciones disponibles para asegurarnos un buen retiro. Los PPA son seguros de vida destinados a construir un capital que se percibe cuando se produce la jubilación, mientras que los PIAS son seguros de vida cuya finalidad es abonar primas de cara a contar con una renta vitalicia al alcanzar una edad fijada por el cliente.

Sea cual sea el plan que mejor se adapte a tu situación, lo que está claro es que ser previsor y pensar en completar la pensión pública con una ayuda extra es una adecuada decisión para disfrutar de la jubilación con tranquilidad.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.