El dato de creación de empleo del mes de enero en EEUU superó ampliamente todas las previsiones al situarse en 467.000 empleos, y revisándose al alza los números de los dos meses anteriores. La Comisión Europea prevé que España crezca un +5,6% en 2022 y además, en el informe publicado han aumentado las previsiones de inflación en Zona Euro (+3,5% vs +2,2%) y EEUU (+3,9% vs +2,5%) para 2022 respecto a las que dieron en otoño de 2021.

Las bolsas europeas y americana a cierre de miércoles se sitúan en terreno positivo en el mes de febrero. En cuanto a la publicación de resultados empresariales, destacan los datos de Zona Euro, donde el número de empresas que están sorprendiendo al alza supera la media histórica.

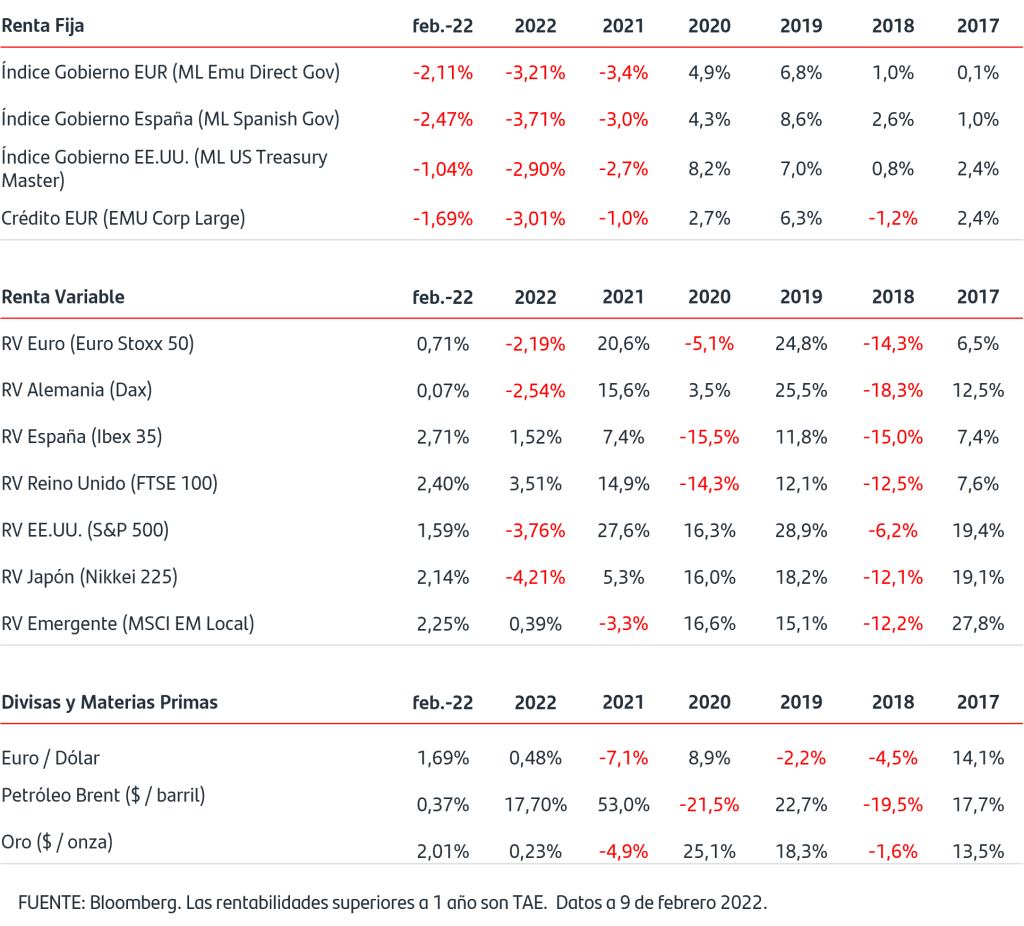

Los mercados de renta fija continúan ajustándose a los anuncios de los Bancos Centrales y las ventas han continuado imponiéndose en los bonos de gobierno, cuyas TIRES han llegado a tocar el +1,97% en el caso del americano y el +0,27% en el del alemán. Por otra parte, la prima de riesgo española se ha ampliado hasta los 85p.b.

El precio del crudo Brent se sitúa por encima de los 91$/barril. Los inventarios semanales de crudo en EEUU, incluyendo las reservas estratégicas de petróleo, siguieron descendiendo.

En la divisa, el dólar-euro se mantiene por encima del 1,14$/€.

Esta semana hablamos de Planes de Pensiones.

2022, ¿qué novedades ha traído para los planes de pensiones?.

El presente y, sobre todo, el futuro del sistema de pensiones es una de las circunstancias que más preocupa a la sociedad. España cuenta con una de las mayores esperanzas de vida del mundo y una menor natalidad, lo que obliga a su sistema público a realizar, cada vez, un mayor esfuerzo financiero; por ello, y con el objetivo de intentar mejorar nuestra salud financiera, se puede complementar la pensión pública buscando mantener el nivel de vida tras la jubilación y poder disfrutar de esta etapa con una mayor tranquilidad.

En pleno debate sobre los cambios que se deben acometer en el sistema público de pensiones en España, el gobierno ha aprobado en los Presupuestos Generales del Estado del 2022 (Ley 22/2021 – BOE 29.12.2021) la reducción de 2.000 a 1.500 € anuales en la aportación máxima con derecho a deducción de los planes de pensiones (régimen general). El citado límite de reducción anterior aumentará en 8.500 € cuando el incremento provenga de contribuciones empresariales o aportaciones del trabajador al mismo instrumento de previsión social, por importe igual o inferior a la respectiva contribución empresarial.

Pero… ¿y a partir de ahora? ¿Vale la pena contratar planes de pensiones?

Una adecuada planificación financiera que asegure una respuesta a cómo complementar tu pensión pública es fundamental. En este sentido, los planes de pensiones siguen siendo un excelente vehículo que, junto con otros productos, pueden ayudarnos a mantener una correcta salud financiera.

Además, su ventaja fiscal sigue siendo atractiva para muchas personas, ya que tienen la posibilidad de deducirse, anualmente, 1.500 € en su declaración de la renta.

El nuevo límite fiscal no implica que el plan de pensiones deje de ser uno de los productos adecuados para complementar la pensión pública de jubilación, y en este sentido, los españoles estamos a la cola de Europa.

Según la iniciativa “Que el ahorro te acompañe” de la Fundación Inverco, tenemos una escasa cultura de ahorro y de previsión. Hace apenas cinco años, el 57 % de los jóvenes no era consciente de la necesidad de preparar su jubilación. Hoy, este porcentaje ha disminuido, pero aún hay un 23 % de españoles que piensa que cobrando la pensión pública podrá cubrir sus necesidades cuando deje de trabajar.

Si actualmente tienes entre 35 y 45 años, ten en cuenta que probablemente tu jubilación no se parecerá a la de tus padres. Por dos factores principales: cobrarás menos dinero del sistema público de pensiones y vivirás más años. Esto quiere decir que debes buscar otras fórmulas de ahorro que te permitan hacer frente a los años que estarás sin trabajar.

Recuerda que planificar cuanto antes tu ahorro a largo plazo es una buena solución, y un plan sistemático de aportaciones periódicas puede ser una buena alternativa: la inversión se realiza poco a poco y de manera diversificada, pudiendo reducir el riesgo de mercado y no comprometer nuestra inversión y estabilidad financiera.

Descubre cómo ahorrar en planes de pensiones

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.