La resolución del Tribunal Constitucional de Alemania ha sorprendido esta semana a los mercados que esperaban una posición más alineada con la ya dictada por el Tribunal Superior de Justicia Europeo. Las ventas volvieron a centrarse en los bonos de periféricos para luego hacerse extensivas al resto de países de la mano de los anuncios de subastas del Tesoro americano. Al mismo tiempo, la Comisión Europea cifraba la recesión de la Zona Euro en este año en el -7,7% y desde Estados Unidos se reactivaba cierta hostilidad en las relaciones comerciales con China.

1. Factores a tener en cuenta de la sentencia del Tribunal Constitucional de Alemania

La demanda se presentó a raíz de que el BCE lanzase su primer programa de compras de deuda pública (PSPP) en 2015 y acusaba al BCE de excederse en su mandato. En este tiempo, el propio Tribunal alemán consultó al Tribunal de Justicia de la UE que en 2018 se pronunció a favor de la idoneidad del programa.

La sentencia anunciada este martes establece:

Que el BCE se excedió en sus atribuciones y que el programa tiene un alcance desproporcionado, puesto que tiene efectos secundarios en aspectos generales de política económica. Exige que se introduzcan cambios en el mismo en un plazo máximo de tres meses o el Bundesbank podría verse forzado a dejar de participar. Requiere al Gobierno alemán y al Bundestag que adopten medidas para garantizar que el BCE realice una evaluación de proporcionalidad. Señala que no ha encontrado ninguna violación de la prohibición de financiar los presupuestos de los estados miembros, y subraya que esta decisión no afecta a las medidas de asistencia financiera adoptadas por la Unión Europea y el BCE en el contexto de la crisis del coronavirus, es decir el Pandemic Emergency Purchase Program por valor de 750MMn€.

2. Respuesta del BCE

Tras la reunión extraordinaria mantenida el mismo día de la sentencia, el Consejo de Gobierno del BCE señaló que «tomaba nota» de la petición de la Justicia alemana pero remitiéndose a la sentencia del TJUE que avaló su actuación e indicando que «seguirá haciendo lo que sea necesario“ dentro de su mandato para asegurar la consecución de sus objetivos. Posteriormente, y después de que algunos miembros del CG hubieran señalado que no ven adecuado tener que aportar explicaciones de su actuación, la propia Lagarde señaló ayer que el BCE “es una institución independiente, que rinde cuentas ante el Parlamento Europeo y que se guía por su mandato” y, precisamente ello, reiteró que “haremos todo lo necesario para cumplirlo”.

La novedad de esta situación y la ausencia de un procedimiento para resolverla, hace que se abra un foco de incertidumbre de cara a los próximos tres meses, plazo dado al Bundesbank. Hay que tener presente que aunque el programa de compras es potestad del BCE, la ejecución del mismo se realiza a través de los Bancos Centrales de cada país. El hecho de que el Bundesbank no pudiera seguir participando afectaría a las compras de emisiones soberanas, emisiones de los landers (estados) y de la agencia oficial KFW. Por el momento el mercado descuenta que la situación se resuelva sin consecuencias pero no podemos descartar episodios de volatilidad en función de anuncios o plazos de decisión. En todo caso, acentúa las diferencias de medidas y gestión de la política monetaria en el momento actual a favor de Estados Unidos.

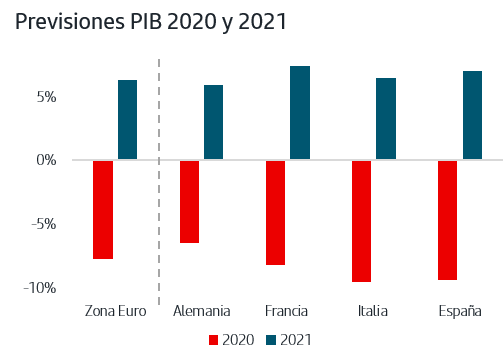

3. La CE sitúa en el -7,3% la recesión del 2020 y en el +6,2% el crecimiento en 2021

Las previsiones por países reflejan la diferencia de impactos, que se explican fundamentalmente por la gravedad del brote y la amplitud y duración de las medidas de contención aplicadas. Así, entre las cuatro grandes Italia y España son claramente las economías más afectadas.

De cara a la recuperación el perfil que predice la CE no es el de una recuperación en V. De hecho, y en línea con las estimaciones presentadas por el FMI, la CE considera que a finales de 2021 la Zona Euro no habrá recuperado aún los niveles de PIB absoluto que acumulaba a finales de 2019.

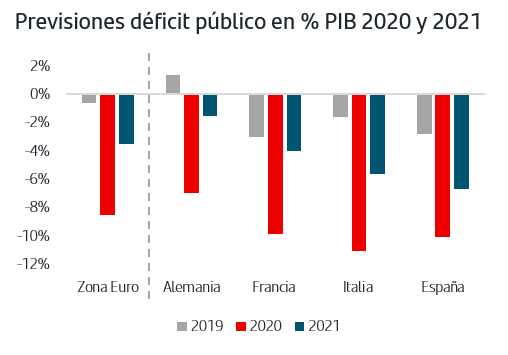

Los planes fiscales puestos en marcha por los gobiernos europeos para paliar los efectos de la crisis se plasman en el fuerte aumento de sus déficits públicos que pulverizan el límite del 3%. Será clave vigilar la evolución de esta ratio ya que según las estimaciones actuales, el déficit continuará siendo muy elevado en España e Italia también durante 2021.

La consecuencia lógica de las necesidades de los gobiernos de financiar estas ayudas es el aumento de la deuda pública. En el caso de Alemania, el plan fiscal extraordinario ha supuesto suspender temporalmente el mandato constitucional del “freno de la deuda” y endeudarse por primera vez en cinco años. No obstante, es claramente Italia el país que partía de unos niveles más elevados y que puede llegar a rozar el 160% de deuda sobre PIB el próximo año.

4. Estados Unidos se suma a los anuncios de aumento de emisiones de deuda

La virulencia y rapidez con la que se ha desarrollado la crisis actual así como la prontitud y calado de las respuestas por parte de Bancos Centrales y Gobiernos junto con la incertidumbre que sigue rodeando al corto plazo, hacen que tanto los analistas como los mercados no dispongan de escenarios definidos para muchas variables. Así sucede con las nuevas cuantías de la deuda que deben emitir los países así como los plazos a los que buscarán dicha financiación.

En el caso de los países de la Zona Euro, las estimaciones se mueven en una horquilla muy amplia que va desde 400MMn€ a 670MMn€ de emisiones netas en el año. Asimismo, dependiendo de la cantidad estimada, los programa de compra anunciados por el BCE resultan más o menos suficientes para absorber los nuevos niveles. Por este motivo, los anuncios de subastas que van realizando los gobiernos están teniendo mucho impacto estos días en el mercado de renta fija.

Así por ejemplo Alemania sorprendió esta semana con un sindicado a 15 años, formato que no utilizaba desde hace mucho tiempo y teniendo además presente que había señalado que financiaría el grueso del gasto extraordinario en plazos cortos, vía emisión de Letras.

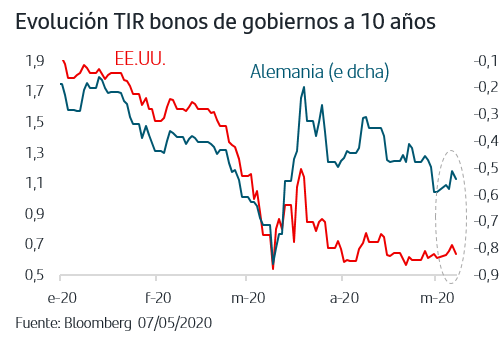

Y la situación es extensiva al mercado americano, donde el aumento de déficit público y deuda a emitir es incluso superior. La semana comenzaba con el anuncio del Tesoro de que en este trimestre emitirá 3Bn$, lo que supone que en un solo trimestre más que duplicará todo lo emitido el pasado año. La jornada de mayor volatilidad fue la del miércoles a raíz de que el anunciara emisiones inminentes de mayor volumen y a mayor plazo de lo previsto. En concreto 96MMn$ para la próxima semana en tres subastas a plazos de 3, 10 y 30 años y 20MMn$ para el 20 de mayo en un bono a 20 años, plazo en el que no emitía desde mediados de los 80. Al mismo tiempo, el jueves anunciaba emisión 63MMn$ en Letras a 3 meses.

Todo ello explica la tendencia vendedora en el mercado de bonos durante la semana acentuada en el caso de Italia por las previsiones de la CE y la sentencia del tribunal alemán.

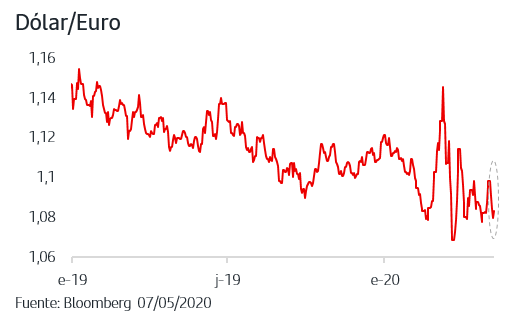

5. Decisiones judiciales y datos han favorecido la fortaleza de fondo del dólar

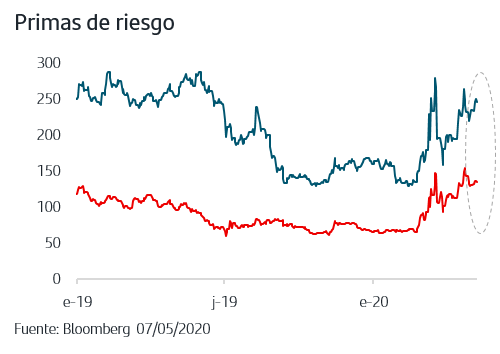

La disminución de remuneración en el dólar a raíz de las agresivas bajadas de tipos de la Fed ha pasado a un segundo plano a medida que al avanzar la crisis los inversores van primando los activos con mayor visibilidad de cara al medio plazo. La fragmentación que afecta en muchas ocasiones a la toma de decisiones en la Zona Euro se pone nuevamente de manifiesto en la decisión judicial de esta semana así como en la falta de noticias sobre avances en el Eurogrupo para diseñar el Fondo de Recuperación. A ello se ha unido constatar en las previsiones de la CE los desequilibrios que originará la crisis en la Zona Euro.

La sentencia del Tribunal Constitucional de Alemania en relación a las compras del BCE y la renovada avalancha de emisiones de bonos soberanos, esta vez más marcada en Estados Unidos, mantienen la presión sobre las TIREs. A la vista de los calendarios de subastas, la previsión es que esta situación se prolongue aún en el tiempo. De cara a próximas semanas, atención también a nuevos focos de incertidumbre más allá de la propia crisis del Covid-19 como han sido las declaraciones desde EEUU hacia China reavivando tensiones comerciales, sin olvidar que estamos en año electoral, y los nulos avances en las negociaciones entre la UE y el Reino Unido para el acuerdo comercial post-Brexit. En este contexto, y tras la fuerte subida de abril, las bolsas han optado por cierta toma de beneficios en mayo, a excepción del Nasdaq que cerró ayer recuperando los niveles de 1 de enero.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.