Los mercados han reaccionado con volatilidad y ventas generalizadas en las bolsas a las noticias de una nueva variante de Covid-19 en Sudáfrica que genera incertidumbre en cuanto a su capacidad de contagio y que la OMS analizará esta tarde. Todo ello en el contexto de aumento de contagios que está produciéndose en algunos países europeos. En cuanto a los fundamentales de medio plazo, continúan las sorpresas positivas en datos económicos en EE.UU. y Zona Euro mientras que las Actas de la reunión de la Fed de noviembre reflejan el debate en torno a la inflación.

1. Las noticias de la pandemia centran la atención…

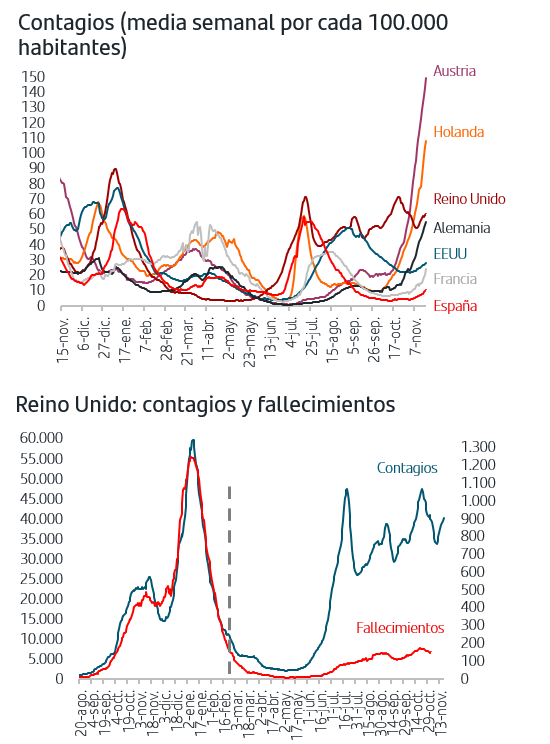

Las noticias de nueva variante de Covid-19 en Sudáfrica se producen en un contexto en el que los inversores estaban muy pendientes del aumento de contagios en Europa, especialmente en Austria y Alemania, y por la posibilidad de que este último acentúe las restricciones sobre las ya anunciadas. Al mismo tiempo, y tras las elecciones del pasado septiembre, el miércoles se anunció en Alemania el acuerdo de gobierno de coalición de Socialdemócratas, Verdes y Liberales, por lo que será ya el nuevo gobierno quien gestione esta ola de la pandemia.

En cuanto a la evolución de los fallecimientos, hasta el momento sigue confirmándose que la proporción respecto a los contagios es muy inferior a la que se registraba en las anteriores olas de la pandemia antes de que comenzara la vacunación. Así viene sucediendo en Reino Unido, donde el nivel de contagios ha permanecido muy elevado desde el verano y la ratio de fallecimientos sigue en niveles bajos.

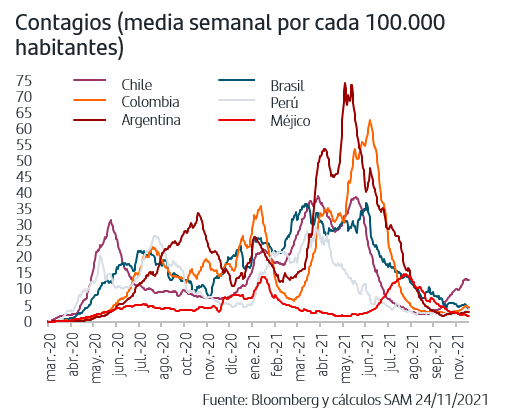

Respecto a otras zonas geográficas, en EEUU el aumento de contagios es por el momento reducido mientras que en Latinoamérica continúan muy estables en niveles mínimos a excepción del aumento en Chile.

2. … y provocan volatilidad en los mercados

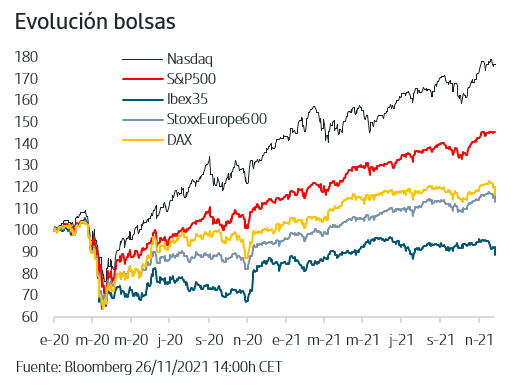

Los mercados han reaccionado con fuerte volatilidad a las noticias de la nueva variante de Covid-19 en Sudáfrica y en la jornada del viernes se están produciendo ventas generalizadas en las principales bolsas. Esta venta generalizada se refleja en Europa en caídas en todos los sectores, incluidos los más defensivos como Utilitiesy Salud. El mayor recorte, superior al -6%, es para Viajes&Ocioel sector más afectado por las nuevas restricciones. Desde el inicio de la pandemia, la aparición de nuevas variantes de Covid-19 como ha sido la Delta han generado episodios de fuerte volatilidad en los mercados que posteriormente ha dado paso a recuperación en base a los fundamentales de medio plazo. En este caso, hay que señalar la rapidez de reacción de gobierno e instituciones ante la nueva variante

ya que varios países, entre ellos Reino Unido y Alemania, ha establecido ya restricciones a los viajes a Sudáfrica así como a otros países africanos afectados por la nueva variante. En la bolsa americana, donde los futuros apuntan cesiones en torno al -1,7% para el S&P500, el hecho de ayer estuviera cerrada y hoy negocie solo durante media jornada por el festivo de Acción de Gracias puede generar volatilidad adicional. Asimismo, hay que tener presente que estas caídas de las bolsas se producen en el contexto de las fuertes ganancias acumuladas en el año, soportadas por la buena evolución de los beneficios empresariales, y donde los índices más representativos en EEUU y Europa se movían en zonas de máximos históricos. Asimismo, de cara al horizonte de medio plazo siguen sucediéndose los datos de reactivación del crecimiento internacional que en el caso de EEUU apuntan un ritmo para el PIB del 3ºT21 en el entorno del 8%.

La volatilidad en las bolsas hace que los fujos se estén dirigiendo a los bonos de gobiernos y la TIR del bono alemán ha vuelto a la zona del -0,31%. La TIR del bono del gobierno americano ha caído 10pb. hasta el +1,53% si bien de cara al medio plazo, el mercado continúa acentuando sus previsiones de normalización de la política monetaria.

3. Las Actas de la Fed reflejan el debate en torno a la inflación

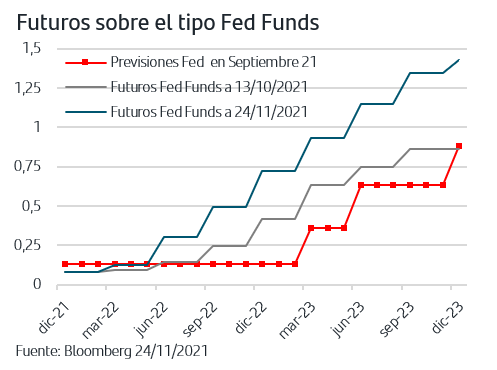

La publicación de las Actas de la reunión de la Fed de noviembre, en la que se decidió comenzar con la reducción de las compras de activos, reflejan que el análisis de la inflación centró gran parte de la reunión así como el impacto que pueda tener en su gestión de la política monetaria. Así varios miembros señalaron que “el Comité debería estar preparado para ajustar su ritmo de compras de activos y elevar los tipos de interés antes de lo que se anticipaba si la inflación sigue estando por encima de los niveles consistentes con los objetivos del Comité“. La reacción del mercado fue limitada en cuanto a la TIR del bono del gobierno americano que ya había subido hasta niveles de +1,66% al inicio de la semana pero sí que ha impactado en los futuros sobre el tipo oficial, acentuando la visión restrictiva que acumulan en últimas semanas y situando la primera subida de tipos alrededor de julio 22.

4. En datos económicos, han continuado la sorpresas positivas

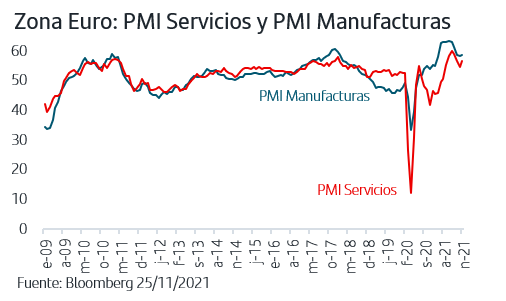

La confianza empresarial en Zona Euro, medida por los PMIs, ha sorprendido al alza en noviembre tanto en la parte de servicios como en la de manufacturas, manteniendo el momentum que reflejaban los PIBs del 3ºT21. También se han publicado los de Alemania y Francia, y la tendencia ha sido también al alza respecto a las previsiones. En el caso de Alemania, se ha puesto de manifiesto que persisten los cuellos de botella en las cadenas de suministro y hay que señalar que la medición de noviembre se ha cerrado antes de conocerse las nuevas restricciones.

Así, los inversores seguirán de cerca la evolución de los contagios y de las disrupciones en la oferta para ver cuál puede ser el impacto en los indicadores adelantados de confianza y, por tanto, en el crecimiento de las economías.

En EEUU han continuado las sorpresas positivas en los datos de octubre. Tanto el ingreso personal como el gasto personal en el mes han crecido por encima de las previsiones y en el caso del gasto, más que duplicando el aumento de septiembre tanto en términos reales como en nominales. Todo ello apunta aceleración del consumo privado durante el último trimestre del año, lo que unido al resto de datos publicados apuntan que la economía americana estaría creciendo a un ritmo del 8% anualizado frente al +2,1% registrado en el 3ºT21.

Los mercados han reaccionado con volatilidad y ventas generalizadas en las bolsas a las noticias de una nueva variante de Covid-19 en Sudáfrica. Los gobiernos están reaccionado con rapidez y son varios países, entre ellos Reino Unido y Alemania, los que ya han impuesto restricciones a los viajes a Sudáfrica y otros países de África a la vez que la OMS se reunirá esta tarde para evaluar la situación. Todo ello en un contexto en el que los inversores venían monitorizando el fuerte aumento de contagios por la variante Delta en algunos países europeos y las principales bolsas de Europa y EEUU se movían en zonas de máximos históricos, apoyados en sólido crecimiento de beneficios empresariales. En escenarios como el actual en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo. En este sentido, los datos económicos publicados siguen mostrando sorpresas positivas y en el caso de EE.UU. apuntarían un ritmo de crecimiento en el entorno del 8% anualizado, en clara aceleración desde el 2,1% registrado en el tercer trimestre.

En los próximos días la atención seguirá centrada en las noticias relacionadas con la pandemia, y en concreto con los detalles de la nueva variante, pero también serán claves datos como el de empleo de noviembre en EEUU donde el consenso espera que siga confirmando el dinamismo del mercado de trabajo reforzando el escenario de aceleración del ritmo de crecimiento.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.