La volatilidad que marcó la pasada semana en las bolsas se acentuó en la sesión de este lunes. El sentimiento inversor continuó penalizado por el aumento de los contagios, especialmente en Europa pero también con ligero aumento en EEUU, y a ello se unió la toma de beneficios en el precio del crudo tras el acuerdo de la OPEP+ lo que arrastró a la baja al sector Energía, con fuerte peso en las bolsas. Los flujos se dirigieron hacia los tradicionales activos refugio, bono americano y bono alemán, y la caída de las TIRES penalizó a su vez a los sectores cíclicos, acentuando la caída de las bolsas.

1. Aumento de contagios pero los fallecimientos continúan en mínimos

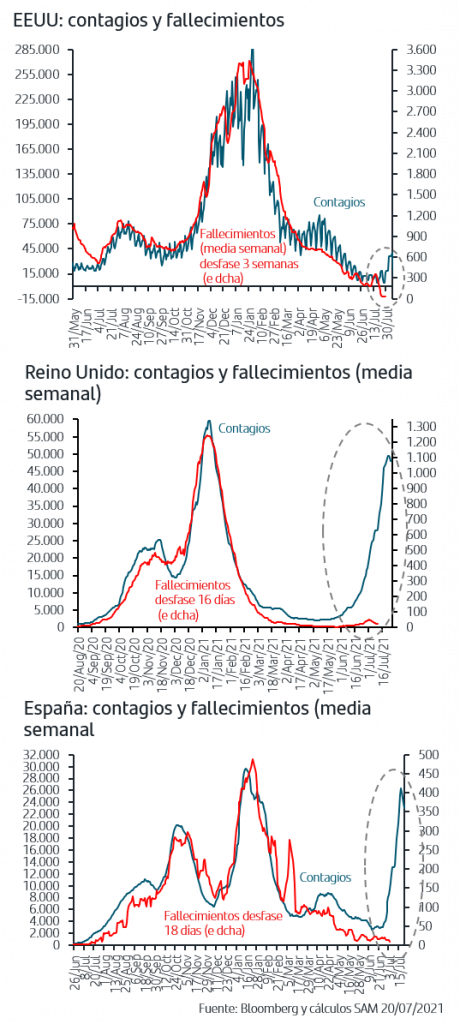

La variante Delta del Covid-19 continúa provocando un fuerte aumento de contagios en Europa, especialmente en Reino Unido, España y Países Bajos (en Alemania por el contrario, los contagios continúan en mínimos). Todo ello, coincidiendo además con la fuerte recuperación de la movilidad como en Reino Unido donde ayer se levantaron el grueso de las restricciones aún en vigor. En EEUU también han aumentado los contagios, aunque en mucha menor medida que en Europa pero el conjunto de noticias penalizó con fuerza ayer al sentimiento inversor ante el riesgo de que haya un retroceso en la apertura de las economías.

No obstante, y tal como se observa en los gráficos, la efectividad de la vacunación sigue confirmándose y los fallecimientos continúan en niveles mínimos tanto en UK como en España, y más aún en EEUU e Israel. Teniendo además presente que el grueso de los países europeos ha alcanzado ya tasas muy elevadas de inmunización de la población, el escenario es sustancialmente distinto del que se vivió durante la 4ª ola de la pandemia. Así, y aunque la incertidumbre puede continuar a la espera de que los datos sigan confirmando que se ha roto la relación previa entre contagios y fallecimientos, por el momento no parece previsible que se retomen los confinamientos “duros” que se aplicaron en el 1ºT21. De esta forma, la reactivación en marcha en Europa seguiría en marcha tal como vienen apuntando los indicadores adelantados PMIs que en junio apuntaban el ritmo de crecimiento más fuerte de los últimos 15 años.

2. Caída en el precio del crudo tras el acuerdo de la OPEP+ y recorte del sector Energía

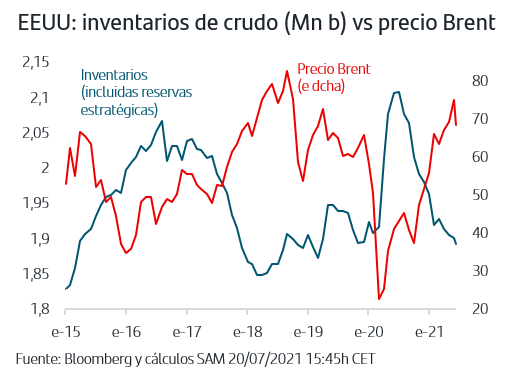

La OPEP+ anunció el domingo un acuerdo marco para poner fin definitivamente al fuerte recorte de producción de crudo que puso en marcha al comenzar la pandemia. En el momento actual, la producción de crudo es aún 5,8Mn barriles/día inferior a los niveles pre-pandemia en un contexto en el que la demanda continúa aumentando con la recuperación económica internacional. De hecho, y a la vista de la continua caída de los inventarios de crudo en EEUU, el precio del petróleo había continuado subiendo con fuerza en julio ante la previsión de “escasez” de oferta. El anuncio del domingo (con aumentos mensuales de 400.000 b/d hasta septiembre de 2022) es positivo ya que despeja el horizonte para más de un año (hasta el momento, la OPEP+ estaba tomando las decisiones mensualmente) y permite establecer una previsión en torno a los 70$/b para el precio del Brent. Además, por supuesto la OPEP+ se deja abierto margen para limitar los aumentos de producción previstos en caso de que la demanda no creciera al ritmo estimado. El anuncio provocó tomas de beneficios en el precio del crudo, que había subido hasta máximos de tres años, y arrastró a la baja al sector Energía en bolsa (con caída en torno al -3,5% tanto en Europa como en EEUU) acentuando la caída de los índices.

3. TIRES en mínimos desde febrero

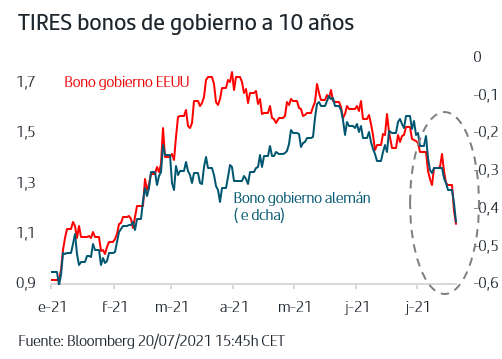

La incertidumbre que está provocando el aumento de los contagios está dirigiendo los flujos a los tradicionales activos refugio, bono del gobierno americano y bono del gobierno alemán. De hecho, en la Zona Euro las compras se han concentrado claramente en el bono alemán, lo que explica el aumento de las primas de riesgo de los periféricos, 67p.b. en el caso de España

Las compras están siendo incluso más acusadas en el bono del gobierno americano y contrastan claramente con el escenario actual de fortaleza de la recuperación económica y el nivel de precios frente al que registraba en febrero de este año. EEUU estaría creciendo a un ritmo por encima del +7% pero acompañado además de dinamismo en el mercado de trabajo y con la inflación subyacente, sin alimentos ni energía, en el 4,5%. La propia Fed señalaba en su última reunión la fortaleza del crecimiento y comenzaba a hablar de una futura reducción de las compras de activos, tapering, algo que el mercado sigue descontando que se produzca ya a finales de este año, situación que debe reflejarse en tendencia progresiva al alza en la TIR. En el caso de la Zona Euro, el escenario es también más favorable que en febrero y la propia Comisión Europea revisaba hace unos días el crecimiento de este año de la Zona Euro hasta el +4,8%.

La eficacia de la vacunación avala que ambas zonas geográficas continúen avanzando en la recuperación económica y por tanto debiera trasladarse paulatinamente a niveles más altos de TIRES, especialmente teniendo en cuenta los mínimos que están alcanzando estos días.

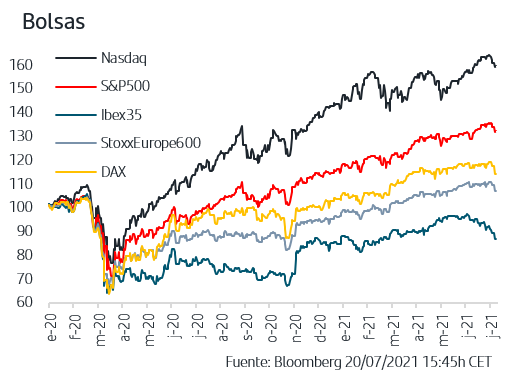

4. Volatilidad en las bolsas tras los máximos históricos de la pasada semana

La fuerte subida que acumulan las bolsas desde el comienzo de año, y que se plasmaba nuevamente el pasado lunes 12 de julio con máximos históricos en el S&P500, Nasdaq, StoxxEurope600 y Dax alemán, ha dado paso a volatilidad y tomas de beneficios en las últimas jornadas coincidiendo con las noticias de aumento de contagios por la variante Delta lo que está generando incertidumbre sobre la posibilidad de que se interrumpa la reapertura de las economías. Las ventas han sido generalizadas pero más marcadas en los sectores cíclicos penalizados por los mínimos en los que se están situando las TIRES. En el caso del IBEX35, la caída está siendo más acusada por su composición sectorial y dada la presencia de Turismo&Ocio, sector directamente expuesto al impacto que los contagios puedan tener en la campaña estival.

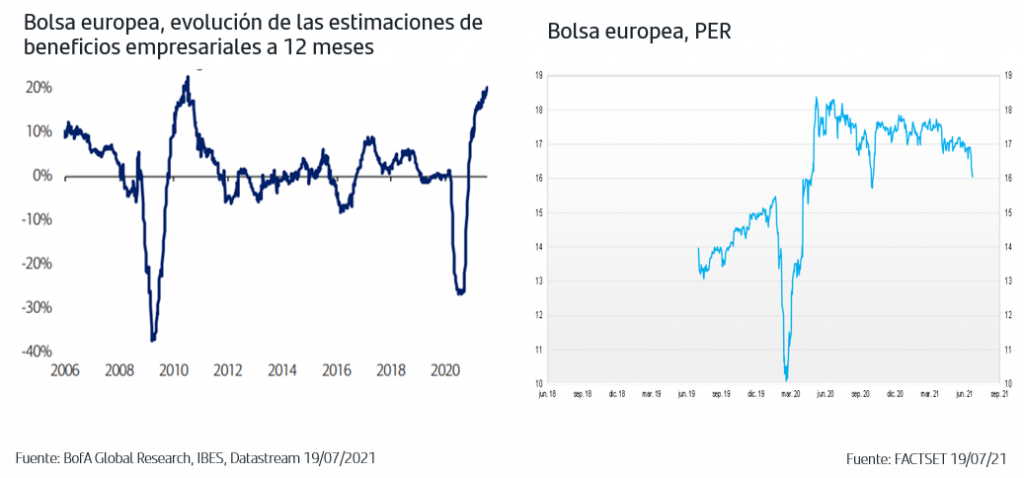

Sin embargo, el fondo de las bolsas está sustentado por la buena evolución que están teniendo los beneficios empresariales a la vez que continúan las revisiones al alza de números para este año que además son más marcadas

para los citados sectores cíclicos. En el caso de la Zona Euro, se suma además la depreciación del euro frente al dólar, con la cotización en el entorno del +1,18$/€, factor muy positivo para el importante sector exportador. Estos días ha comenzado la publicación de resultados del segundo trimestre y se espera un crecimiento de beneficios del +120% para Europa y del +65% para EEUU. Aunque han publicado aún muy pocas empresas, fundamentalmente americanas, se está manteniendo la tónica de sorpresas positivas incluso ante unas previsiones tan favorables. Todo ello en un escenario en el que la reactivación sigue ganando ritmo y, por el momento, la eficacia de la vacunación y la trayectoria de los fallecimientos en mínimos no hace prever que se altere el escenario base para el conjunto del sector empresarial americano y europeo.

Así, las recientes tomas de beneficios sitúan las valoraciones en el rango bajo del último año tanto para la bolsa americana como para la bolsa europea.

En el caso de la bolsa europea, además de estar más afectadas por el aumento doméstico de los contagios, su sesgo cíclico y de estilo de inversión value ha hecho que las ventas estos días hayan sido más acusadas. Más allá de la volatilidad actual, y a la vista de las previsiones de beneficios y de la penalización que acumulan los sectores cíclicos por los niveles mínimos de TIRES, la composición sectorial de los mercados europeos debiera dotarles de impulso adicional en el medio plazo.