La TIR del bono americano a 10 años supera la zona del +1,50% y la del Bund el -0,20%. El movimiento de ajuste al nuevo mensaje de la Fed ha sido muy rápido y ha generado volatilidad en las bolsas aunque los momentos de compras indicarían un renovado apetito por sesgo cíclico y mayor peso del escenario reflacionista. La falta de avances en la negociación del techo de la deuda en EEUU ha venido a añadir volatilidad mientras que la caída de contagios y el avance en la reactivación económica global sigue presionando en los precios. En China, los datos continúan siendo mixtos aunque el PMI de Servicios contribuye a mejorar las previsiones.

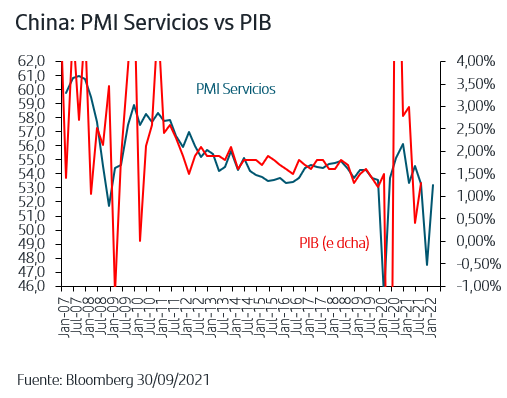

1. Datos mixtos en China

Sin embargo, el PMI de Manufacturas ha sorprendido negativamente anotando un nuevo retroceso y perdiendo el nivel de 50. Este comportamiento no estaría ligado al impacto de los contagios, sino a las disrupciones en producción que parecen estar afectando a varias zonas industriales del país con motivo de la reordenación de suministros energéticos que está llevando a cabo el gobierno. Este retroceso del PMI de Manufacturas acentúa nuevamente la previsión de moderación en las importaciones de China y, por tanto, de moderación a su vez en el precio de materias primas, especialmente metales, aunque por el momento los factores coyunturales los siguen impulsando.

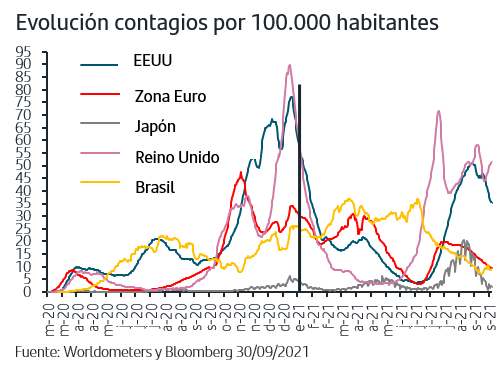

2. Caída de contagios, reactivación económica internacional y presiones en los precios

Los datos más recientes continúan confirmando la caída de contagios a nivel mundial tanto en Japón, Zona Euro, EEUU así como en Latinoamérica donde en los principales países están cerca de sus respectivos mínimos. En Reino Unido recientemente se está produciendo un nuevo repunte pero con la buena noticia de que la mortalidad sigue contenida en niveles muy bajos.

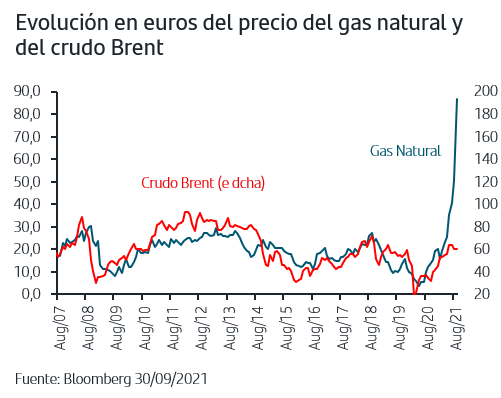

Este buen comportamiento está dando impulso a la reactivación económica internacional y progresivamente continúan eliminándose restricciones aún en vigor, lo que favorece especialmente al sector servicios pero también acelera la actividad en el industrial. Sin embargo, esto sigue teniendo consecuencias en los abastecimientos ya que persisten los cuellos de botella en las cadenas de suministros que afectan tanto a componentes como a materias primas, y frente a las previsiones de que fueran relajándose, datos recientes muestran que en algunos casos incluso se han acentuado. Esto está provocando subidas de precios más intensas y prolongadas de lo previsto que se reflejan en los IPCs de los distintos países. Adicionalmente han surgido factores coyunturales que están acentuando aún más las subidas en algunas materias primas. Este es el caso del precio del gas natural que supera ya los 200€/MW, resultado de disrupción en el mercado global de gas debido a factores de oferta y demanda: aumento fuerte de la demanda en los países asiáticos no solo por reactivación, sino por procesos de sustitución de carbón por gas natural, especialmente en el caso de China; aumento de la demanda también en Latinoamérica por una caída de la producción hidráulica debido a sequías; y, por el lado de la oferta, varios productores mundiales, en particular Rusia, han reducido de forma significativa sus exportaciones por necesidades de aumentar los inventarios domésticos que habían caído a niveles anormalmente bajos y para hacer frente al invierno. Aunque el mercado baraja que son fenómenos temporales, lo cierto es que la escalada en el precio se mantiene. En el caso del crudo, que ha llegado a anotar máximos de tres años, el impacto de los últimos huracanes en las refinerías de EEUU está siendo más prolongado de lo previsto mientras que la OPEP+ sigue controlando estrechamente los niveles de producción que incluso está quedando por debajo de las cuotas en Nigeria y Angola por la tardanza en reactivar pozos. El 4 de octubre está prevista la reunión mensual de revisión de niveles de producción que por el momento está establecida en añadir 400.000barriles/día mensualmente hasta diciembre.

En este contexto, tanto Powell como Lagarde reiteraron en el Forum anual que organiza el BCE que, aunque más duraderos de lo previsto, consideran que los repuntes que están registrando los IPCs son transitorios y remitirán progresivamente a lo largo del 2022.

3. Las negociaciones sobre el techo de la deuda en EEUU en el punto de mira

El llamado techo de la deuda en EEUU hace referencia al límite que aprueba el Congreso sobre el volumen de deuda que puede emitir el Tesoro para financiar los compromisos de pago previamente aprobados. Lógicamente, en el proceso de negociación de dicha cuantía juega un papel clave las mayorías políticas que en ese momento haya en ambas cámaras del Congreso. Una vez que la emisión del Tesoro alcanza el techo de la deuda, el Congreso puede decidir suspenderlo, es decir que deje de ser efectivo, o bien aumentarlo a una nueva cantidad. En julio de 2019, y al tratarse de año electoral, se decidió dejarlo en suspenso hasta agosto de 2021, y a dicha fecha se optó por situarlo en el nivel existente lo que obligaba necesariamente a negociar de forma inmediata un nuevo nivel. Las negociaciones no han prosperado y el pasado lunes los republicanos bloquearon en el senado la propuesta demócrata, lo que provocó que Yellen, Secretaria del Tesoro, señalase que EEUU corre el riesgo de quedarse sin fondos el 18 de octubre lo que provocaría volatilidad en los mercados, en referencia a la situación que se vivió en 2011 cuando la tardanza del Congreso en modificar el techo de la deuda resultó en una rebaja del rating por parte de S&P de AAA a AA+. Aunque la previsión general es que finalmente se logre acuerdo, esta situación ha generado volatilidad adicional en los mercados al coincidir con los ajustes en el mercado de renta fija tras la reunión de la Fed.

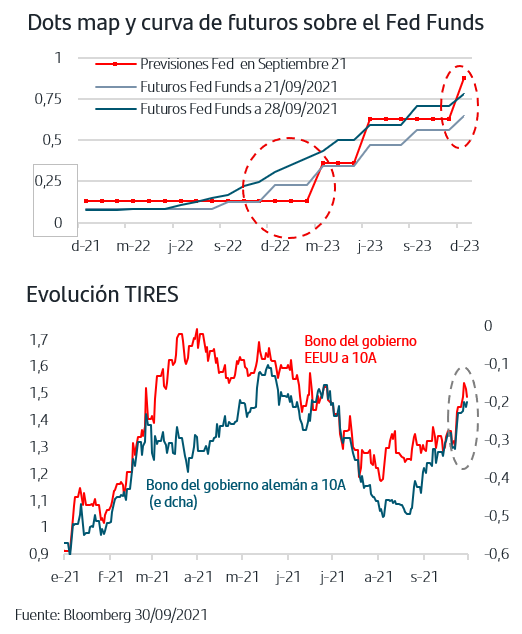

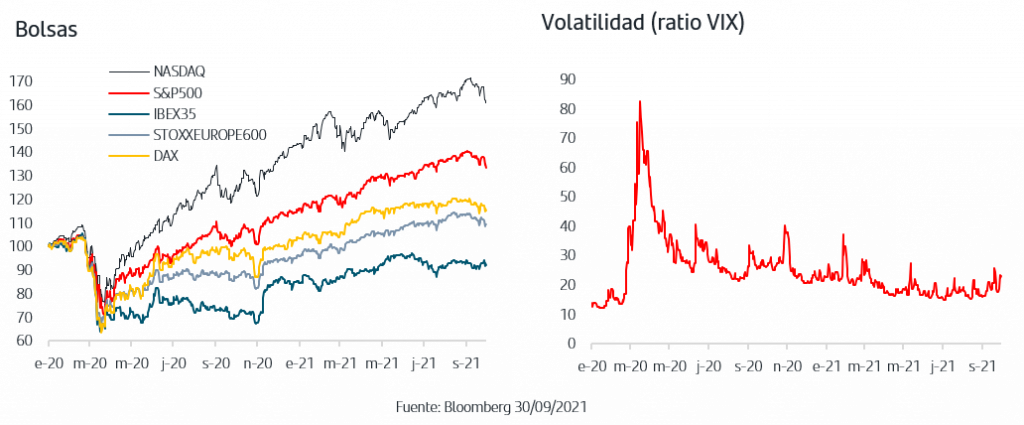

4. La rápida y contundente subida de las TIRES provoca volatilidad en las bolsas

La reacción del mercado de renta fija americano al mensaje más restrictivo de la Fed que comenzó el pasado jueves se ha acentuado a lo largo de esta semana y la TIR del Treasury a 10 años ha llegado hasta el +1,56%. El efecto arrastre sobre el mercado de bonos Zona Euro ha continuado siendo directo y la TIR del Bund ha superado el -0,20%. El movimiento en EEUU no responde solo al anuncio de la proximidad de la reducción de compras de activos, sino también claramente a la percepción de que la normalización monetaria se hará extensiva a los tipos más pronto y con mayor agilidad de lo previsto. El ajuste en los futuros sobre el tipo oficial ha sido también significativo respecto a los niveles del día previo a la reunión e incluso no descartan que la primera subida sea en diciembre de 2022, fecha para la que los miembros de la Fed mostraron empate 9 a 9. Asimismo, la TIR del Treasury a 2 años ha subido del +0,21% al +0,30%.

Aunque el movimiento actual se tome un descanso dada la rapidez de la subida, la tendencia a medio plazo de las TIRES debiera seguir al alza ya que debe ajustarse a un escenario de normalización monetaria acorde a una actividad económica que, en la situación actual de contagios y vacunación, se acerca cada vez a la situación pre-pandemia. En el caso de la Zona Euro, no hay horizonte de subida de tipos pero por el momento el BCE sigue sin pronunciarse sobre posibles programas adicionales una vez finalice el PEPP en marzo 22.

La verticalidad de la subida de TIRES ha provocado volatilidad en las bolsas, aunque en términos de ratio VIX menos acusada que la que provocó la crisis de Evergrande Group, que han finalizado septiembre con caídas que en algunos casos, como el de la bolsa alemana, han dejado también en negativo la evolución del tercer trimestre. Las ventas fueron generalizadas por sectores en la jornada del martes pero con claro foco en Tecnología y en algunos sectores defensivos que habían destacado nuevamente en los últimos meses dados los bajos niveles de TIRES. La rapidez del movimiento y el inminente cierre de mes/trimestre ha limitado la rotación de carteras hacia un escenario más reflacionista y de TIRES al alza aunque sí al vuelta de compradores al mercado ha tenido sesgo pro-cíclico. Además de las citas importantes que deben ir despejándose en próximas días, como la situación del techo de la deuda en EEUU o la reunión mensual de la OPEP+, los inversores miran ya a la temporada de publicación de resultados empresariales del 3ºT a la espera de calibrar el impacto que pueda tener la continuidad de los cuellos de botella en suministros y el aumento de costes lo que sigue centrando el foco en la gestión activa y la selección de valores, sin olvidar el contexto de rotación sectorial que puede propiciar el nuevo escenario de TIRES.claro foco en Tecnología y en algunos sectores defensivos que habían destacado nuevamente en los últimos meses dados los bajos niveles de TIRES. La rapidez del movimiento y el inminente cierre de mes/trimestre ha limitado la rotación de carteras hacia un escenario más reflacionista y de TIRES al alza aunque sí al vuelta de compradores al mercado ha tenido sesgo pro-cíclico. Además de las citas importantes que deben ir despejándose en próximas días, como la situación del techo de la deuda en EEUU o la reunión mensual de la OPEP+, los inversores miran ya a la temporada de publicación de resultados empresariales del 3ºT a la espera de calibrar el impacto que pueda tener la continuidad de los cuellos de botella en suministros y el aumento de costes lo que sigue centrando el foco en la gestión activa y la selección de valores, sin olvidar el contexto de rotación sectorial que puede propiciar el nuevo escenario de TIRES.

La contundencia del repunte de la TIR del bono americano a 10 años, más de +20pb. en tres sesiones y acompañada de +10pb en el bono a 2 años, confirma que los bajos niveles en los que venían moviéndose las TIRES no son compatibles con una normalización monetaria en EEUU que se hará extensiva a los tipos más pronto y con mayor agilidad de lo previsto hasta hace unas semanas. La caída de contagios y el avance de la reactivación económica hacia los niveles pre-pandemia, acompañada a su vez de presión en los precios por los cuellos de botella en suministros, propicia que este movimiento de las TIREs siga teniendo continuidad aunque es previsible que con un ritmo más progresivo. El dólar recoge al alza este escenario y se fortalece frente al euro hasta la zona del 1,1580$/€. En las bolsas, la rapidez de la subida de las TIRES ha provocado volatilidad y ventas generalizadas pero con mayor sesgo hacia Tecnología y sectores defensivos. Septiembre ha sido finalmente un mes de toma de beneficios pero sin olvidar que en el acumulado del año los principales índices siguen superando ampliamente el +10%. A la vez que el ajuste del mercado de renta fija, los inversores vigilan también citas claves que han sumado volatilidad, en concreto las negociaciones sobre el techo de deuda en EEUU con la advertencia de Yellen de que a partir del 18 de octubre el país podría quedarse sin fondos.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.