• Los datos de inflación en Zona Euro y la comparecencia semestral de Powell ante el Congreso han provocado nuevo ajuste al alza de las expectativas del mercado sobre los niveles finales de los tipos oficiales del BCE y de la Fed.

• En los mercados de renta fija, fuerte ajuste al alza de las TIRES en los plazos cortos y aumento de las pendientes invertidas de las curvas de tipos en EEUU y Zona Euro.

• Las bolsas europeas siguen favorecidas por las dinámicas actuales del mercado; los últimos datos publicados siguen mostrando un entorno macro de inicio de año más favorable de lo previsto.

1. La inflación subyacente en máximos en Zona Euro.

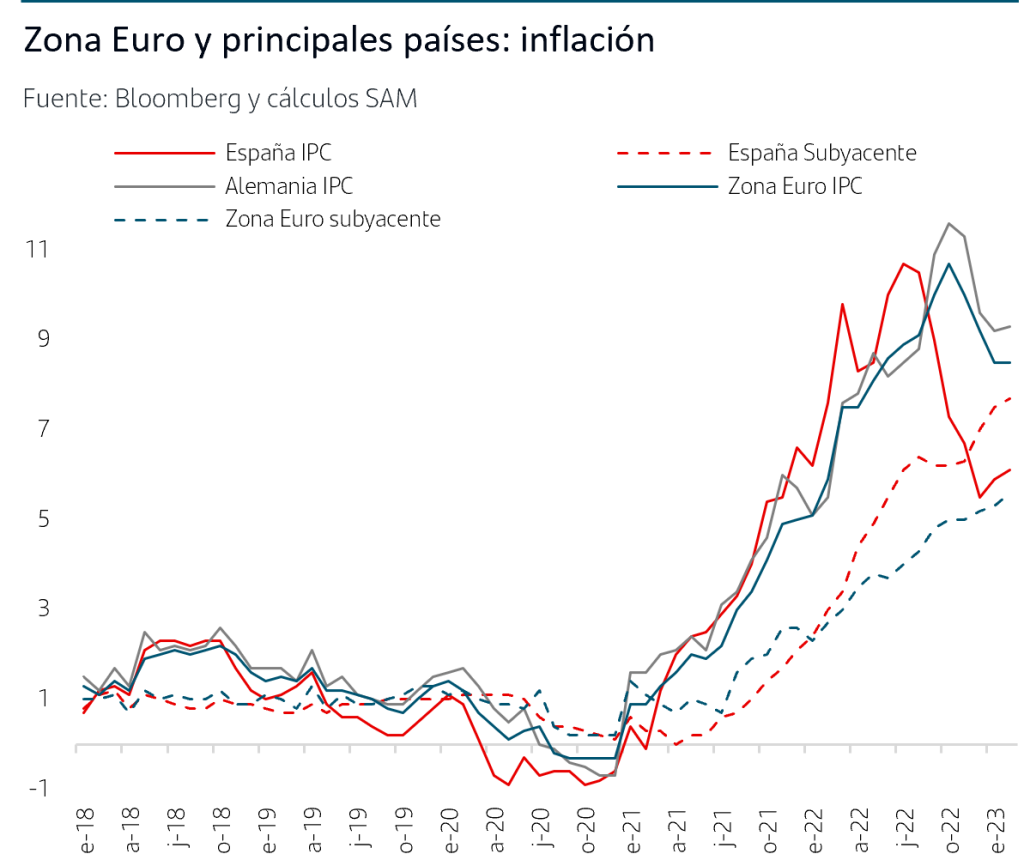

La inflación de febrero en Zona Euro y principales países ha sido fuente de sorpresas negativas. La inflación general subió un +1% en Francia, Alemania y España (la subida más fuerte desde octubre en los dos primeros y desde junio en el caso de España) y provocó que la inflación interanual se situara en el 8,6% para el conjunto de la Zona Euro.

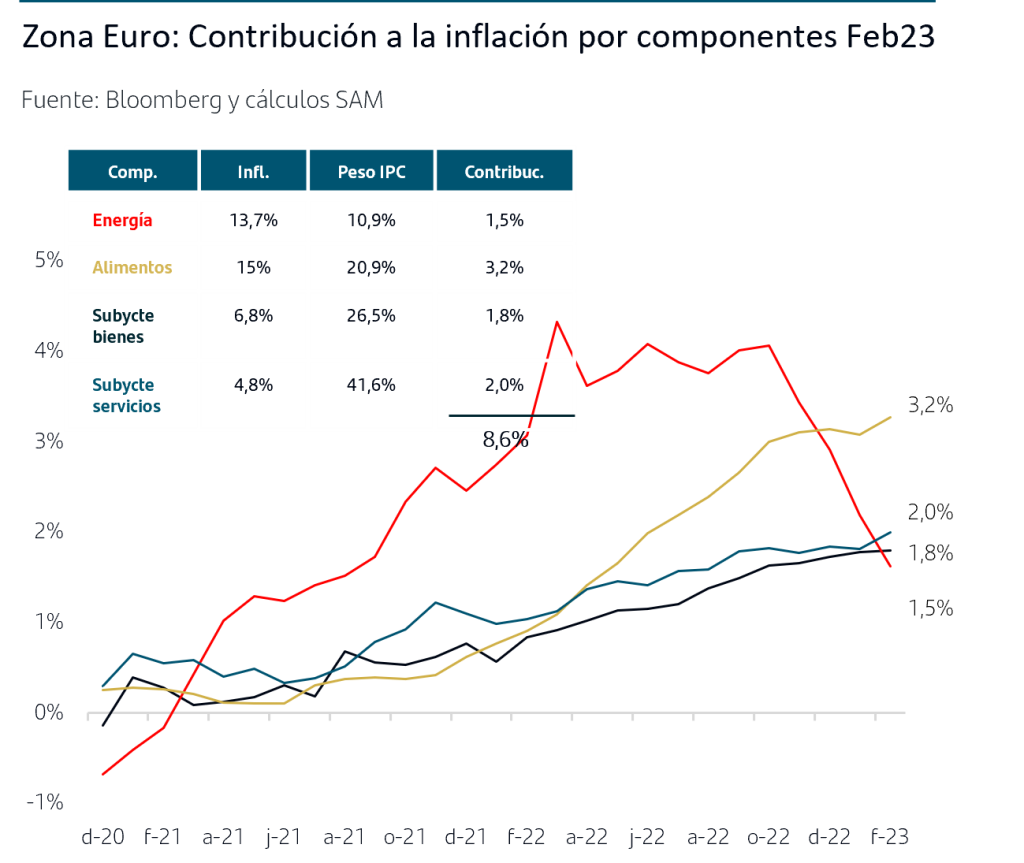

El desglose por componentes acentúa la lectura negativa:

• Solo la inflación de Energía continúa moderándose.

• La inflación de Alimentos aumentó un +1,6% en el mes, la mayor subida desde que comenzó la invasión de Ucrania; esto implicaría que el rally que tuvieron los precios energéticos aún está provocando efectos de segunda vuelta.

• La inflación subyacente, una vez excluidos Energía y Alimentos, anoto un nuevo máximo interanual en la Zona Euro en el 5,6%, acentuando el retardo en moderarse respecto a lo que viene sucediendo en EEUU.

– El componente de Bienes registró el aumento mensual más fuerte desde 2021 (época del impacto de los cuellos de botella en suministros) y sin signos de moderación.

– El componente de Servicios también repuntó fuerte en el mes, resultado de la fuerte subida de Alquileres y de Restaurantes (muy ligado este último a Alimentos); la buena noticia es que no vendría provocado por presiones salariales ya que la subida salarial en la economía se mantiene por debajo del 3%.

Las presiones al alza que aún subsisten en Alimentos y en la inflación subyacente (provocados por efectos de segunda vuelta del rally que tuvieron los precios energéticos) hacen que mantengamos nuestro escenario de que no será hasta la segunda parte de 2023 cuando se produzca la esperada moderación. La tendencia de los precios para estos meses hace que se mantenga la presión en el BCE para mantener un tono muy restrictivo y así lo ha recogido ya el mercado.

2. Bancos Centrales: terminal rates más altos.

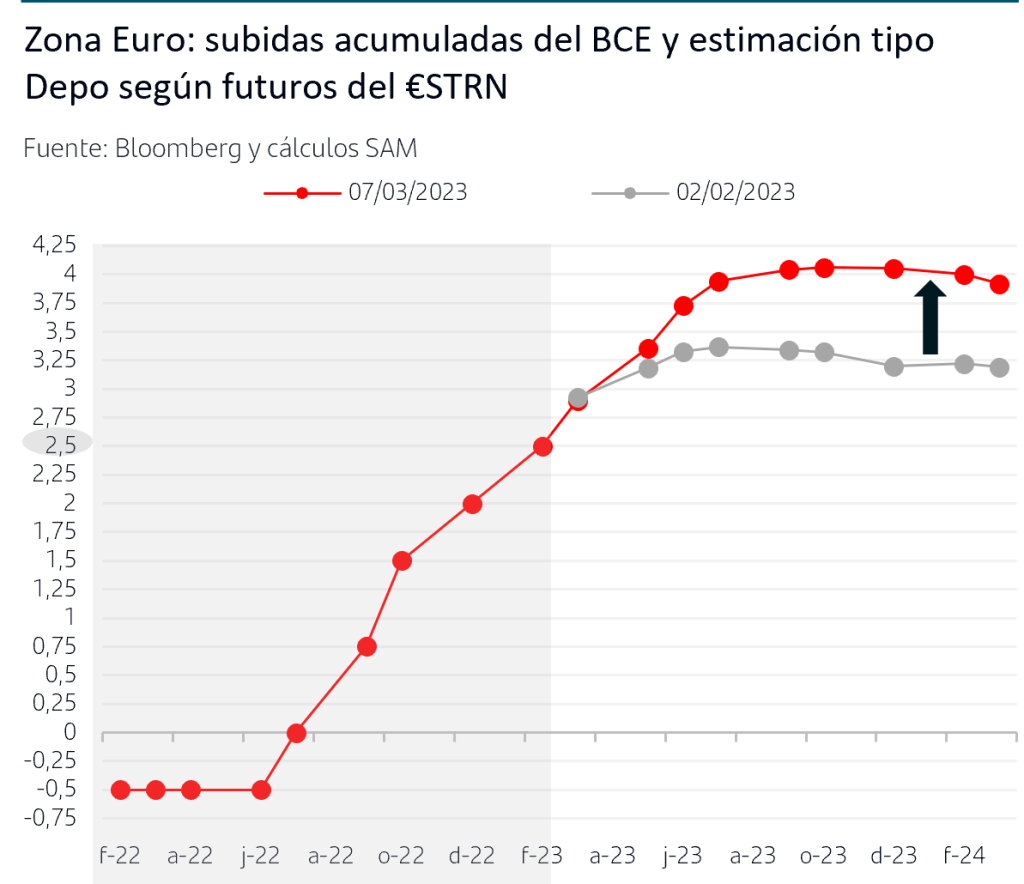

Los datos de inflación de Zona Euro se han conocido en un contexto en el que los inversores ya estaban ajustando al alza sus previsiones de terminal rates para la Fed y el BCE como consecuencia de la revisión al alza que se había hecho de los últimos datos de inflación de EEUU. Por tanto, la inflación de febrero de Zona Euro ha provocado que los inversores descuenten un ajuste adicional del tipo Depósito y sitúan ahora el terminal rate en el 4%. El BCE, a diferencia del dots map de la Fed, no publica una guía de su previsión interna sobre el nivel final de los tipos pero los mensajes de sus miembros relevantes en estas semanas siguen siendo claros en cuanto a dar señales de tipos altos: el objetivo es el control de la inflación y, por el momento, la subyacente sigue al alza.

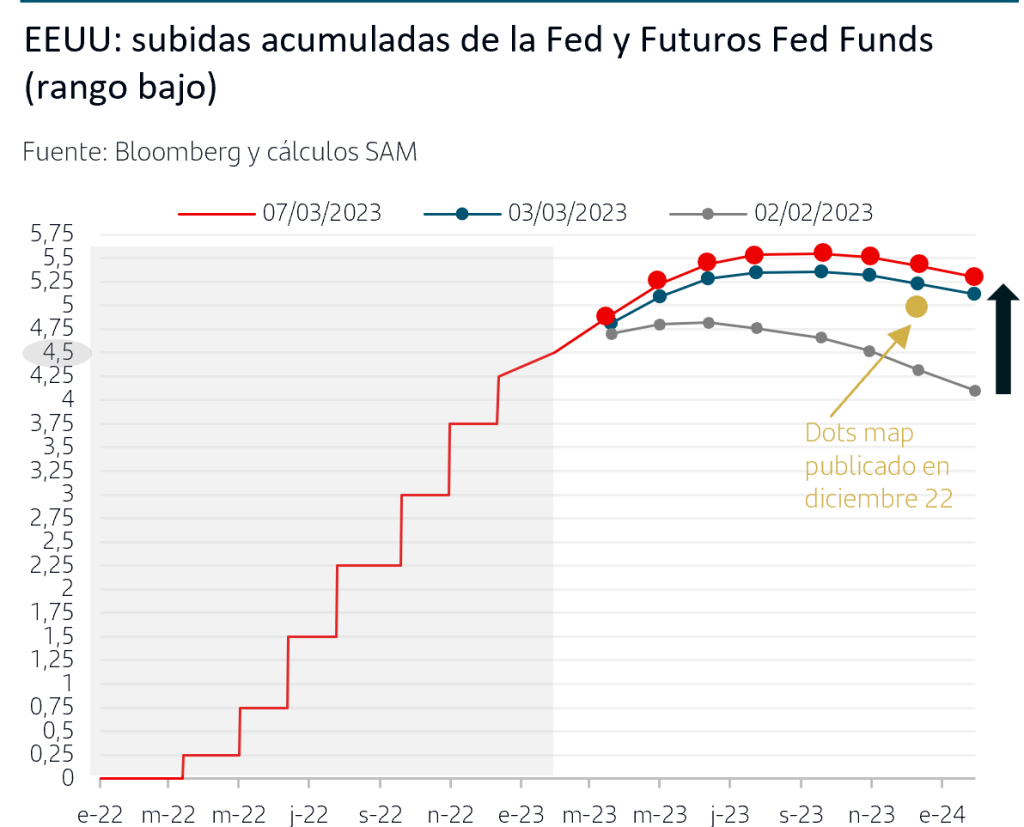

En el caso de EEUU, desde mediados de febrero el mercado viene ajustándose a un escenario de terminal rates más acorde a los mensajes en los que venía insistiendo Powell desde el pasado noviembre (tipos más altos y durante un periodo prolongado de tiempo, higher for longer) y dejó de poner en precio que hubiera bajadas este año. En este contexto, este martes se ha celebrado la comparecencia semestral de Powell ante el Senado y sus palabras indican que la visión de la Fed es más restrictiva de lo previsto:

• “Es probable que el terminal rate sea más alto de lo previsto”: puesto que en la reunión de 22 de marzo la Fed tendrá que actualizar el dots map, el mercado ha dado por supuesto que lo hará al alza respecto al nivel que anunciaron el pasado diciembre del 5%-5,25% y ha puesto en precio que pueda llegar al 5,50%-5,75% y, por supuesto, descarta que haya bajadas este año.

• “Estamos preparado para aumentar el ritmo de las subidas si es necesario”: el mercado ha pasado a darle una probabilidad del 60% a que en la reunión de marzo se decanten por +50pb (en la reunión de febrero el ritmo se minoró a +25pb y el mercado esperaba que las siguientes subidas también fueran de +25pb)

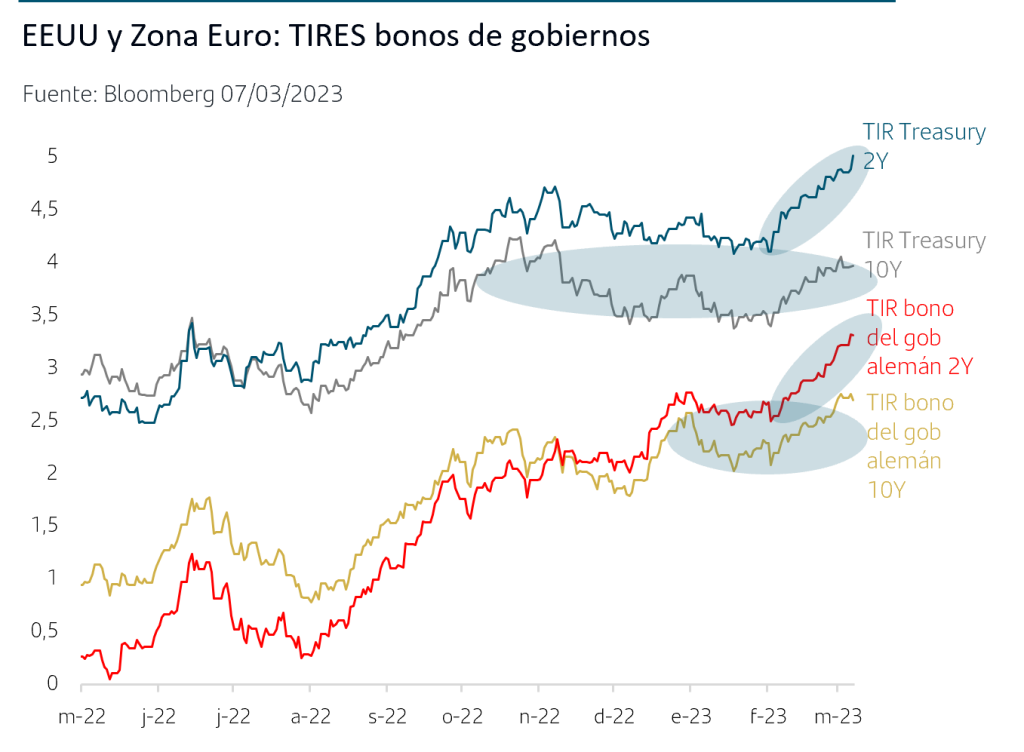

Los mercados de bonos se han ajustado a su vez a estos escenarios de terminal ratesmás altos, lo que ha provocado ventas en las últimas semanas. La subida de TIRES ha sido más acusada en los tramos más cortos de las curvas ya que están directamente ligados a los tipos oficiales y, por tanto a las previsiones del mercado de terminal ratesmás altos. En los tramos de mayor duración, la subida de TIR en el bono del gobierno de EEUU ha quedado por debajo de los máximos que anotó en octubre y en el caso del bono del gobierno alemán la TIR se sitúa unos 20pb por encima de los máximos de diciembre.

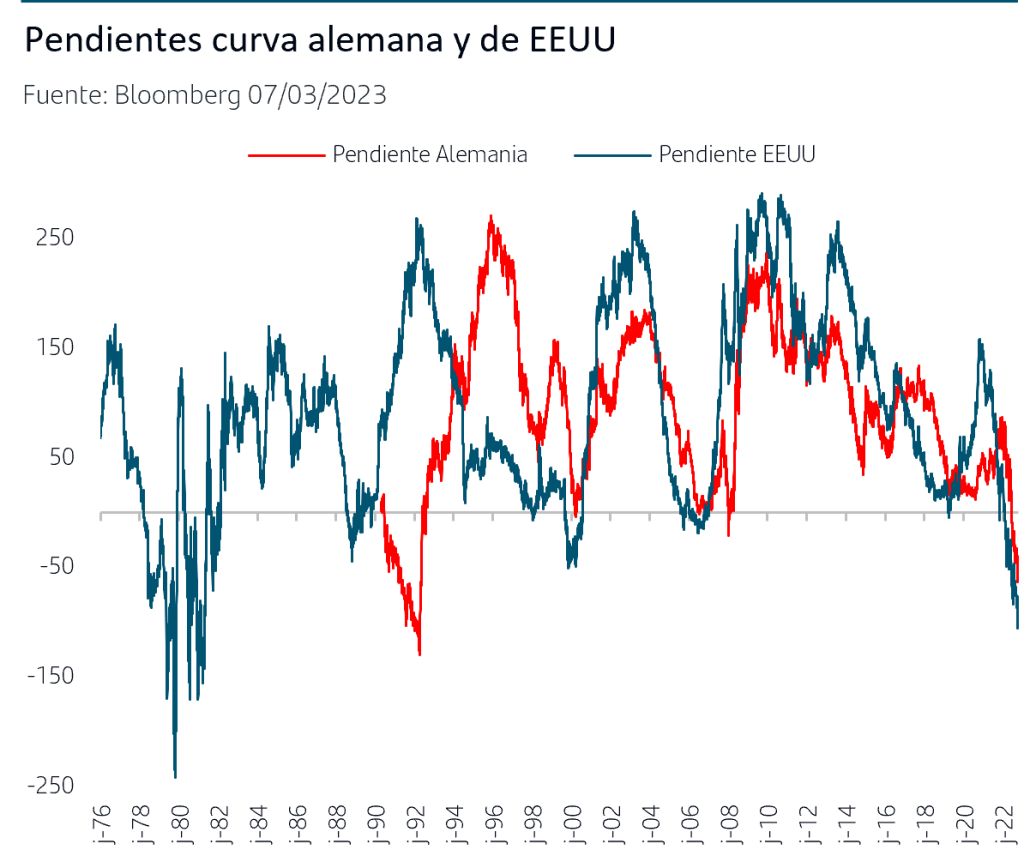

Esta reacción del mercado se traduce en pendientes de las curvas de tipos cada vez más invertidas: -105pb en el caso de EEUU lo que supone máximos desde 1981, y -62pb en la curva alemana, máximos desde 1992. Tradicionalmente, las pendientes invertidas apuntan recesión económica pero en el contexto actual no parece ser esta la lectura de los inversores y apuntaría quizás a expectativas de que, una vez controlada la inflación, los BCs puedan acometer bajadas relevantes de tipos en dirección a una política monetaria neutral.

3. Las narrativas del mercado siguen favoreciendo a la bolsa europea.

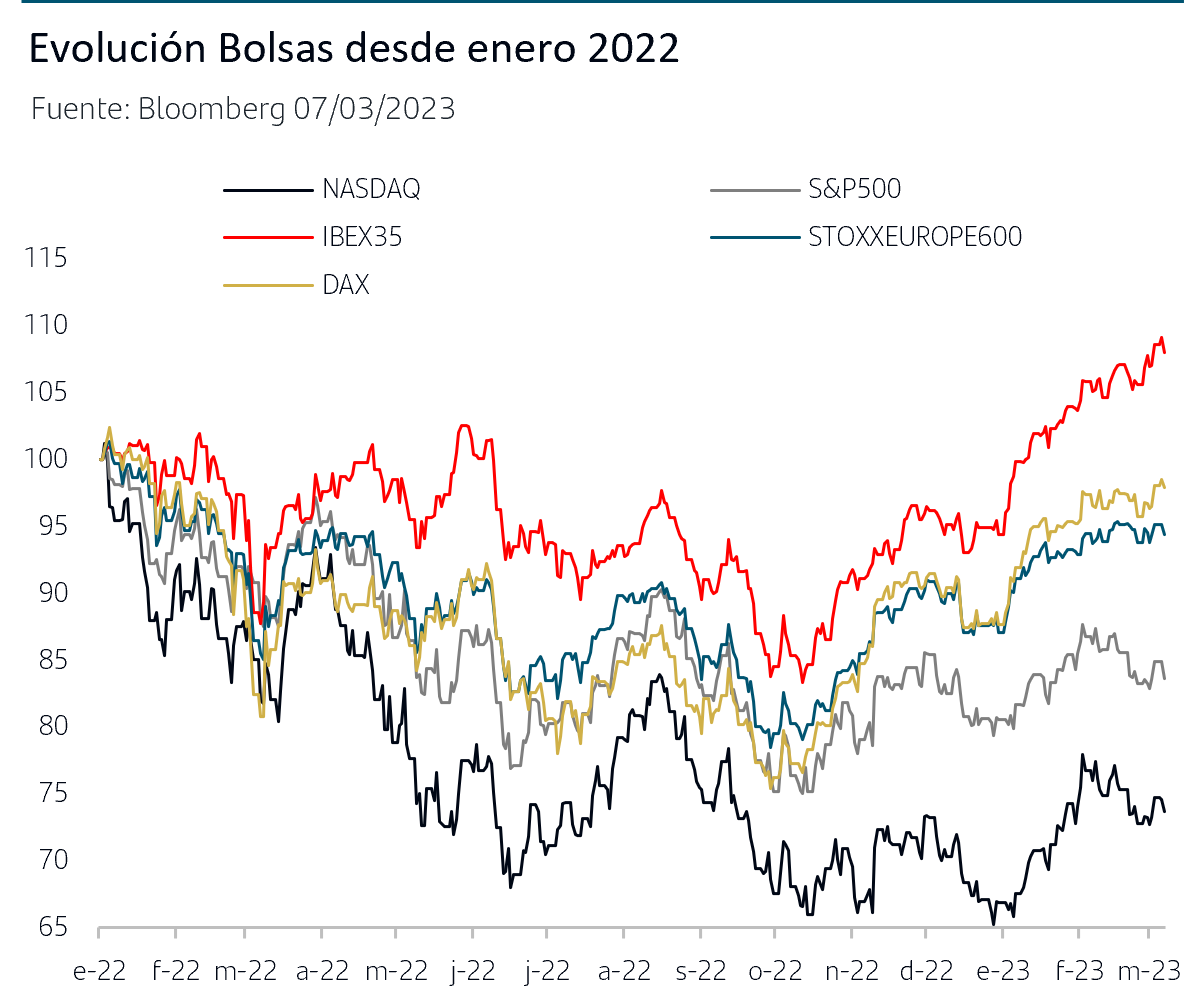

La comparecencia de Powell provocó tomas de beneficios en la jornada del martes, más marcadas en la bolsa de EEUU ya que el recorte en Europa se limitó al -0,60%. Las subidas siguen primando en lo que llevamos de mes en unos mercados que siguen favorecidos por las dinámicas actuales.

Por un lado, la visión más favorable del entorno macro en este inicio de año se sigue confirmando con los datos publicados. En el caso de EEUU la confianza empresarial de febrero, ISMs de Manufacturas y Servicios, sorprendieron al alza. En la comparecencia de Powell, un argumento clave para darle posibilidad a subida de +50pb en la reunión de marzo fue precisamente la fortaleza que están exhibiendo los datos macro recientes en EEUU. En Zona Euro, la producción industrial de enero en Alemania ha sorprendido muy al alza con un aumento del 3,5% en el mes, el más alto desde al menos 1990 (obviando los repuntes puntuales en la fase de reapertura de los confinamientos) a la vez que se ha revisado a la baja la caída que había registrado en diciembre. Estos datos permiten que continúe la mejora del sentimiento inversor.

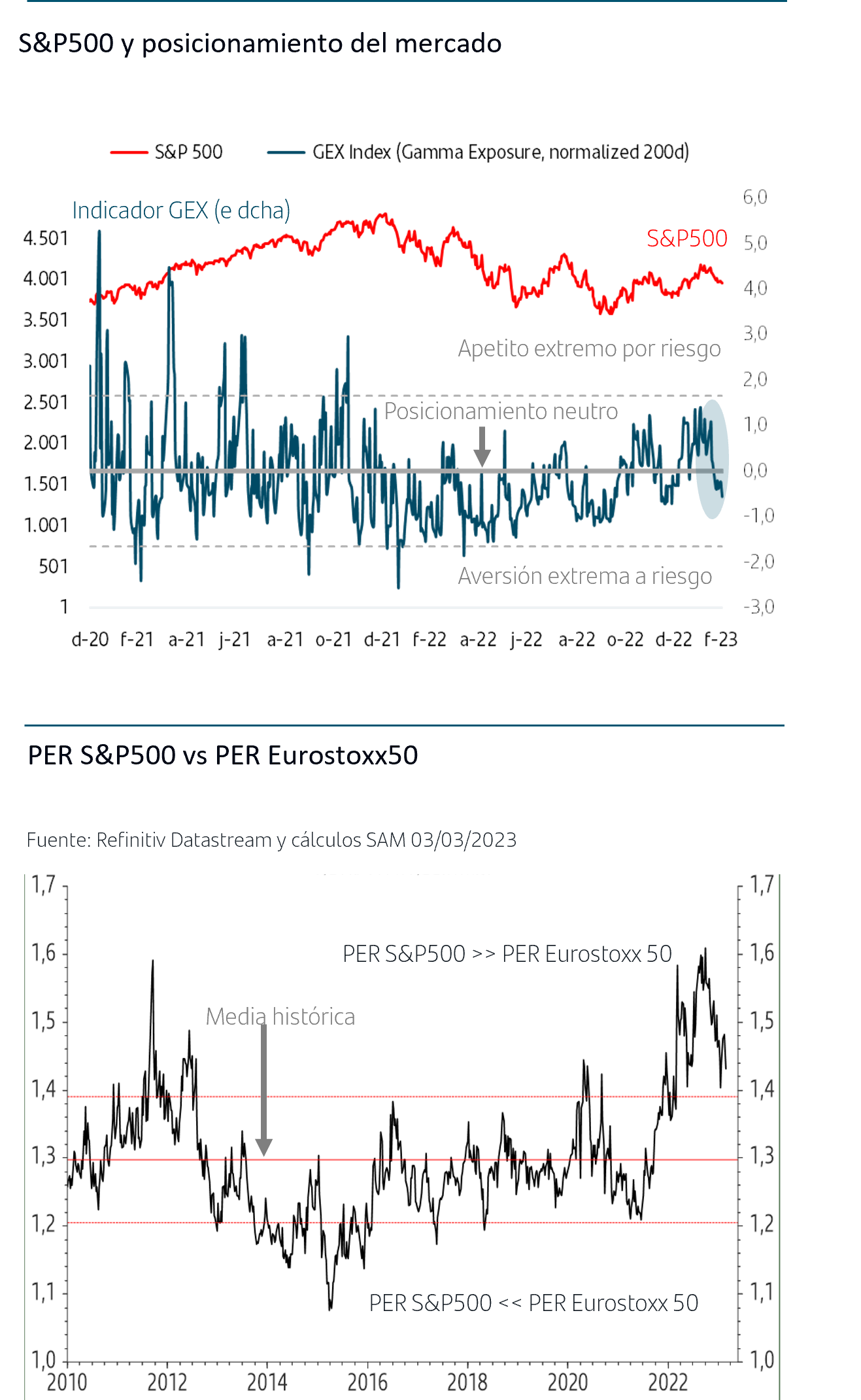

Por otro lado, los factores técnicos también siguen siendo favorables. El posicionamiento del mercado, tomando como referencia el indicador GEX que refleja el posicionamiento de los inversores institucionales, sigue siendo cauto y da margen para que siga aumentando la exposición a riesgo. Esto se percibe en la rápida recuperación de los índices bursátiles tras jornadas de tomas de beneficios o incluso durante la propia sesión.

La narrativa del mercado mantiene además sesgo favorable a la bolsa europea frente a EEUU, por el factor diferencial que suponen sus niveles de valoración (menos tensionados que los de EEUU): los flujos y la mejora en el entorno macro y de sentimiento dotan de margen para cierta expansión de los niveles de PER de la bolsa europea.

Conclusiones:

• Las particularidades del ciclo actual (reapertura de las economías tras la crisis del Covid-19 y el shock posterior derivado de la invasión de Ucrania) está provocando que la fase final del ajuste monetario para controlar la inflación vaya a ser más larga e incierta de lo que inicialmente preveían los propios Bancos Centrales y, como consecuencia, el calendario que venía descontando el mercado:

– La inflación subyacente en Zona Euro anotó un nuevo máximo en febrero. Aunque las estimaciones siguen apuntando moderación en la segunda parte del año, los datos actuales presionan al BCE para que aumente el sesgo restrictivo. Los mercados se han ajustado a raíz de la publicación de la inflación y descuentan ahora un terminal rate para el tipo Depósito en el 4% lo que implica que las subidas continuarán al menos hasta julio.

– En EEUU la revisión al alza de los últimos datos de inflación ya provocó que el mercado ajustará al alza la previsión de terminal rate y dejara de descontar bajadas para este año. La comparecencia de Powell ha sido explícita en señalar que el dots map se revisará al alza en la próxima reunión de marzo. El mercado ha añadido ajuste y sitúa ahora el terminal rate en el 5,50%- 5,75% (lo que implica que la Fed siga subiendo hasta julio) y sitúa la primera posibilidad de bajada en marzo 2024 . Esto da margen a la Fed para revisar al alza el dots map en +50pb sin tener impacto significativo ya en mercado.

• En los mercados de renta fija, el ajuste de los últimos días ha seguido concentrándose en los plazos más cortos con fuerte subida de las TIRES para adaptarse a expectativas de terminal rates más altos:

– En EEUU, las TIRES de los plazos medios-largos no han superado los máximos de octubre y la pendiente de la curva está invertida ya en más de -100pb, máximos desde 1981.

– En Zona Euro, ligera subida de TIRES de los plazos medios-largos por encima de los máximos de diciembre y una pendiente invertida de -70pb.

– La renta fija sigue ofreciendo el atractivo del alto carry en los plazos cortos y en los plazos medios vemos estos niveles atractivos para seguir construyendo cartera, con más visibilidad actualmente en EEUU, y con horizonte de inversión de medio plazo.

• En las bolsas, aunque el nuevo ajuste de tipos al alza ha provocado algunos episodios de volatilidad, continúa primando la narrativa positiva ligada a la mejora del sentimiento inversor y apoyada en factores técnicos. Estas nuevas dinámicas del mercado pueden seguir favoreciendo a la renta variable, en particular a la bolsa europea dados los factores diferenciales que suponen la caída del precio del gas natural y los niveles de valoración. Tácticamente, seguimos viendo el atractivo de seguir construyendo posición en la renta variable europea.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.