• El ajuste de los datos de inflación en EEUU muestra que la moderación es más lenta de lo estimado. Persisten las presiones al alza en la inflación subyacente de servicios.

• Todo ello después de que la fortaleza del mercado de trabajo en EEUU volviera a sorprender al alza tras conocerse que en enero se crearon más de medio millón de empleos, y revisar al alza el empleo de los últimos siete meses en +381.000.

• Los inversores han ajustado al alza sus previsiones sobre los terminal rates de la Fed y el BCE. Las tomas de beneficios en los bonos a largo plazo los sitúa en la parte alta del rango lateral, lo que sigue confirmando que el gran ajuste de tipos de interés se produjo ya en 2022

1. En EEUU la inflación se modera, pero más lento de lo estimado inicialmente.

El pasado viernes, y dentro de las prácticas habituales del organismo que elabora las estadísticas oficiales, se publicó en EEUU una revisión de los datos de inflación de los últimos meses. Dicha revisión supuso cifras más altas para la inflación subyacente intermensual (la que vigila estrechamente la Fed) en el periodo octubre-diciembre: 0,33%, 0,31 y 0,4% frente al 0,27%, 0,20% y 0,30% que se había publicado inicialmente. En este contexto, los inversores estaban a la espera de conocer la cifras de inflación de enero para seguir calibrando sus previsiones sobre futuras subidas de la Fed que habían revisado al alza después de la inesperada fortaleza de la creación de empleo de enero (tal como analizamos en las siguientes secciones).

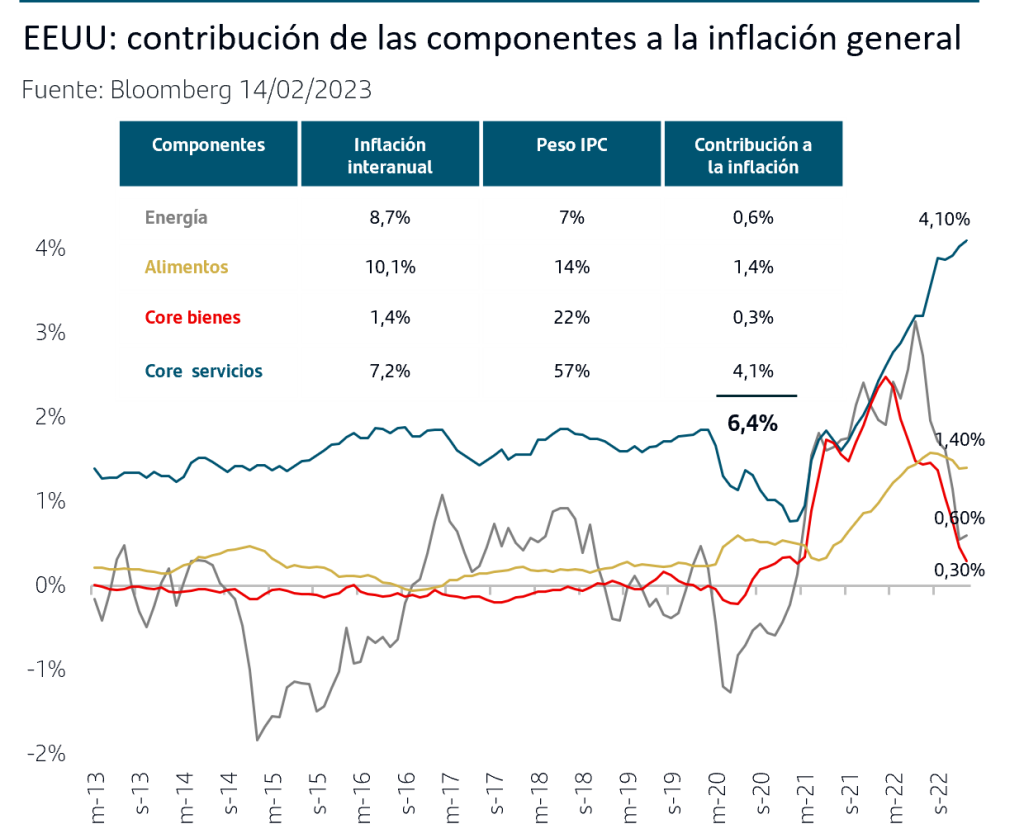

Los datos de enero que se publicaron ayer han confirmado que, si bien la inflación sigue moderándose en EEUU, el ritmo es aún muy lento. La inflación general interanual se moderó del 6,5% al 6,4% (con un aumento intermensual del +0,5%) y la subyacente del 5,7% al 5,6% (con un aumento intermensual del +0,41%).

El análisis por componentes, incorporando además los impactos de las citadas revisiones de los meses anteriores, señala que la moderación más acusada sigue siendo en la inflación de Energía y que en Alimentos también es significativa. En la parte subyacente, la moderación en la inflación de bienes es menor de lo previsto si bien cabe esperar que siga la tendencia a la baja ya que las cadenas de suministros siguen normalizándose. La inflación subyacente de servicios es la que continúa con mayores presiones al alza y su contribución a la inflación general interanual marcó un nuevo máximo en enero.

En suma, se sigue confirmando que el pico de inflación en EEUU quedó atrás pero la moderación es más lenta de lo previsto, da “credibilidad” al discurso de la Fed de tipos altos durante un periodo prolongado de tiempo y el mercado acentúa ligeramente la previsión de terminal rates más altos en EEUU y en BCE.

2. En enero se crearon más de medio millón de empleos en EEUU, casi tres veces más de lo previsto.

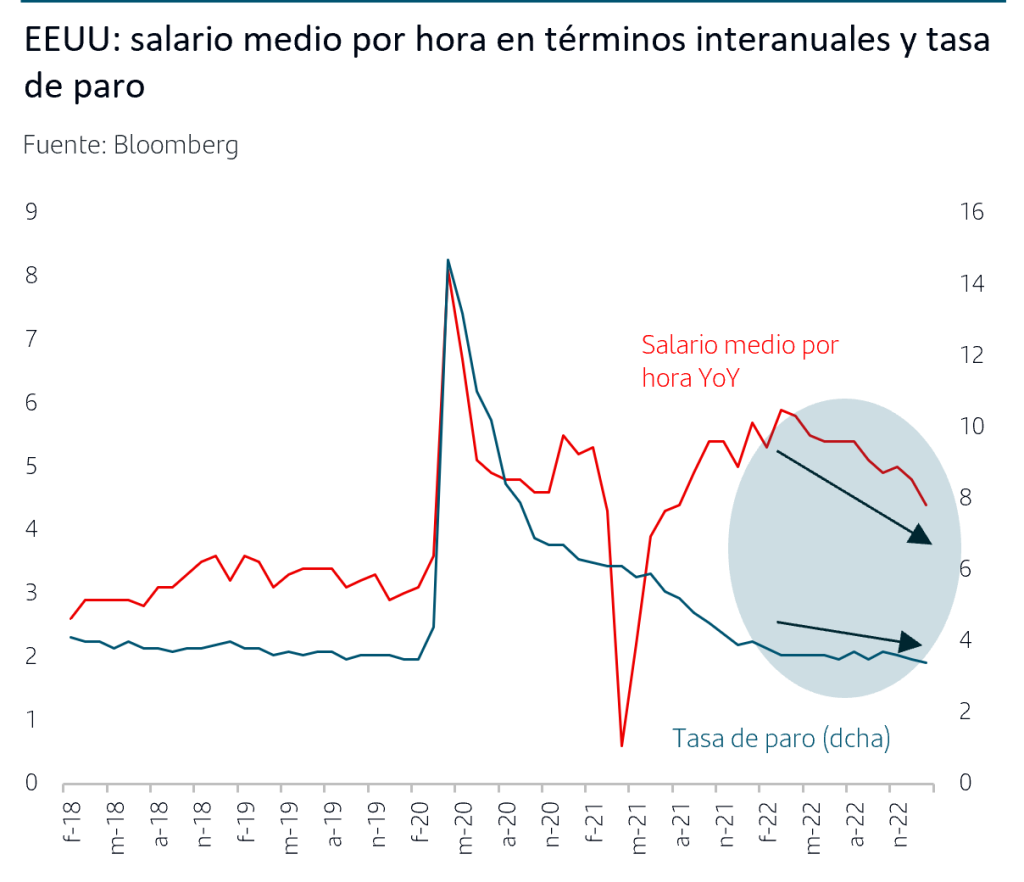

La fortaleza del mercado de trabajo en EEUU volvió a superar en enero todas las previsiones con la creación de 517.000 puestos de trabajo y descenso de la tasa de paro al 3,4%, mínimos desde 1969. La publicación del dato el viernes 9 de febrero tuvo impacto directo en las expectativas del mercado sobre el terminal rate en EEUU, tal como analizaremos en la siguiente sección, aunque no vino acompañado de mayor presión en los salarios.

De hecho, el aumento del salario medio por hora se moderó nuevamente tanto en términos mensuales (al 0,25% frente al máximo reciente del +0,7% que registró a principios de 2022) como en interanual (al 4,4% tras el máximo reciente de 5,9% en marzo 22). Esta tendencia reduce significativamente el riesgo de nuevas presiones al alza en la inflación por “efectos de segunda ronda” vía salarios.

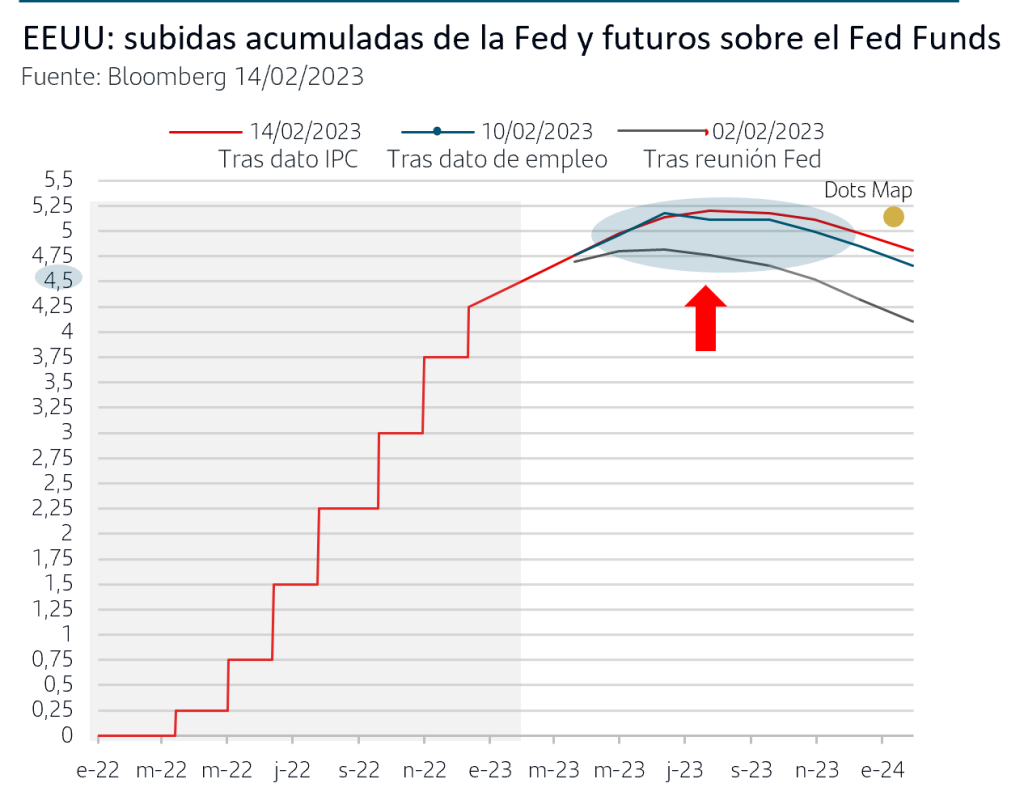

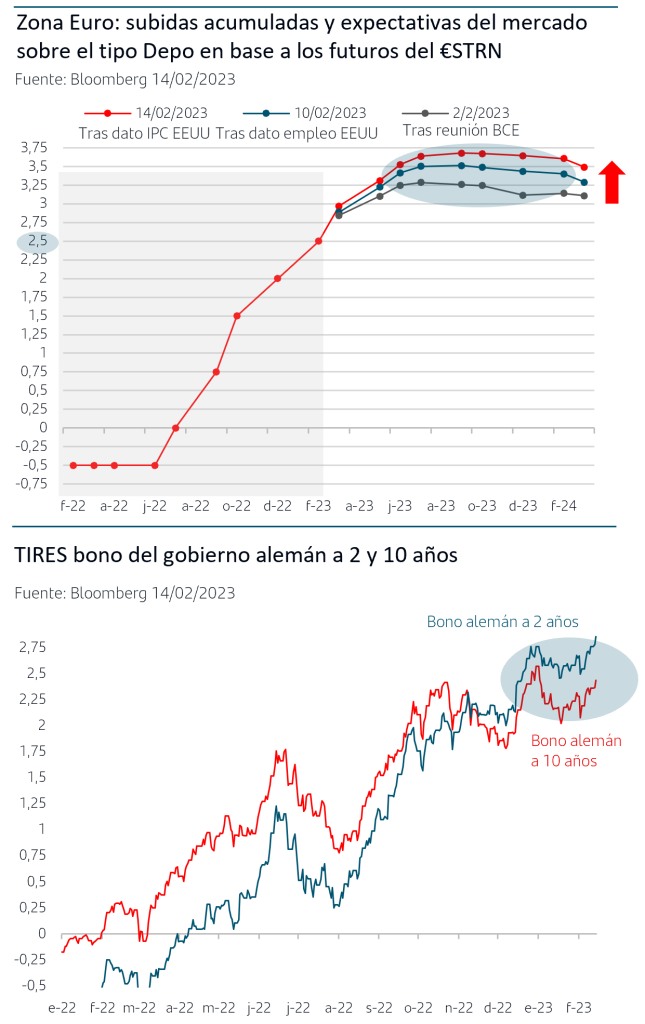

3. Mercados: los inversores añaden, al menos, +25pb a las previsiones de terminal rate en EEUU y en EZ.

Mientras que la interpretación que hicieron los inversores tras las reuniones de los BCs (anuncios + mensajes de Powell y Lagarde) del 1 y 2 de febrero fue que habían ajustado bien las previsiones sobre los niveles de terminal ratea los que van a llegar la Fed y el BCE, el dato de enero de creación de empleo en EEUU provocó que las revisaran al alza en +25pb. para ambos BCs, y las han acentuado ligeramente tras el dato de inflación de enero de EEUU. Los inversores han vuelto a dar “credibilidad” al nivel que reflejaba el dotsmappublicado en diciembre y vuelven a situar el terminal rate de la Fed en, al menos, la horquilla del 5%-5,25%, lo que supone que las subidas no terminarían en marzo sino que habrá subida de 25pb en marzo y también en mayo. Asimismo, y por primera vez desde hace muchos meses, también prolongan el horizonte temporal de tipos altos. Hay que tener presente que en noviembre pasado ya se puso en precio durante unas semanas que el Fed Funds llegase al 5%-5,25%. Este ajuste de previsiones, que comenzó el viernes 9 de febrero, ha tenido impacto en el mercado y ha provocado tomas de beneficios desde los niveles de “cierta complacencia” a los que habían llegado las TIRES en los plazos más largos de la curva de tipos de EEUU.

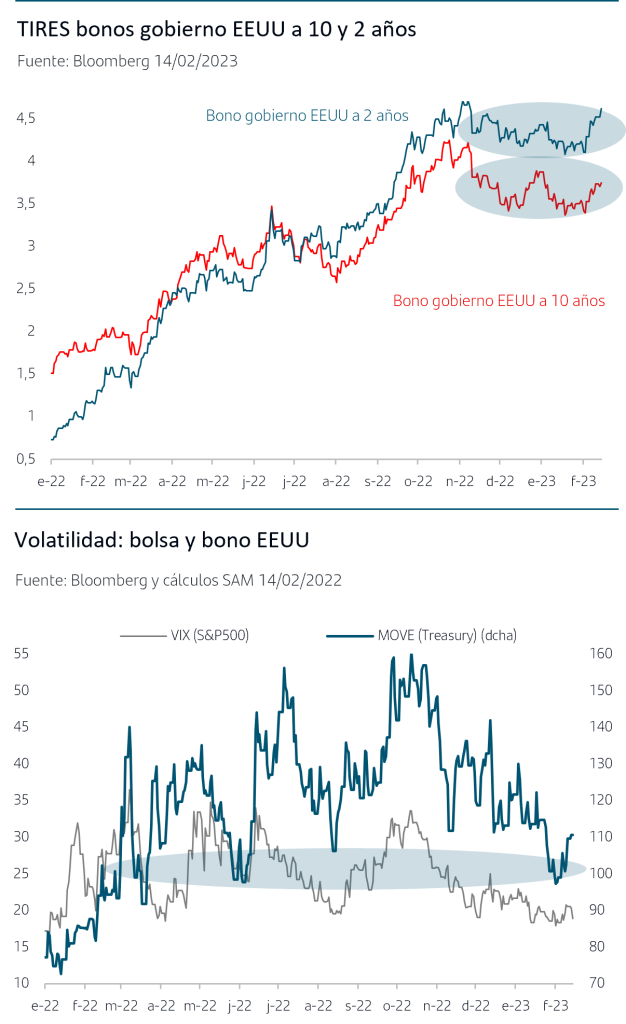

Sin embargo, es muy importante destacar que la subida de TIRES las ha llevado a la parte alta del rango lateral en el que se vienen moviendo desde noviembre. Este rango, que es amplio y que puede tener los máximos finales ligeramente por encima de los de noviembre, es el que venimos señalando como referencia para nuestra visión favorable para la renta fija en EEUU (y por extensión en Zona Euro). Asimismo, la volatilidad del Treasury (MOVE Indx) ha aumentado ligeramente pero en una cuantía “mínima” respecto a los movimientos del pasado año y manteniéndose en torno a los mínimos recientes.

Todo ello sigue confirmando que el gran ajuste de los tipos de interés se produjo en 2022 y apoya nuestra visión más favorable sobre el bono del gobierno de EEUU (y también de Zona Euro) y las oportunidades que ofrece el activo con una gestión activa y horizonte temporal de medio plazo.

El ajuste de expectativas sobre el terminal rateen EEUU se ha hecho extensivo a la Zona Euro y el mercado añadió +25pb a sus previsiones de terminal rate para el BCE, es decir, un tipo Depósito al +3,50% tras la publicación del dato de empleo de EEUU y las ha acentuado hasta un tipo Depósito al +3,68% tras conocerse la inflación de EEUU.

Este movimiento se ha producido no solo por efecto arrastre de EEUU, sino también por las declaraciones en tono ligeramente hawkish de algunos destacados miembros del BCE en los días posteriores a la reunión del 2 de febrero. Estas declaraciones han venido a “matizar” el mensaje de Lagarde en la rueda de prensa (que se interpretó como subida de +50pb en marzo y una última de +25pb entre mayo y junio) y vuelven a dejar la puerta abierta a que tras la subida de marzo, se produzca otra de +50pb. Al igual que en EEUU, la posibilidad del tipo Depósito al menos al +3,50% ya había sido puesta en precio por el mercado. El ajuste de expectativas ha provocado tomas de beneficios en los bonos de gobiernos de Zona Euro desde los niveles a los que habían llegado tras la reunión del BCE. De forma similar a lo que ha venido sucediendo en EEUU, la subida de TIRES en los plazos más cortos es más marcada por el ajuste a un terminal ratemás alto, mientras que en los plazos más largos las sitúa en la parte alta del rango lateral que venimos tomando como referencia para nuestra visión positiva sobre este activo. La gestión activa, y con un horizonte temporal de medio plazo, permite aprovechar las oportunidades que ofrece la renta fija Zona Euro a los niveles actuales.

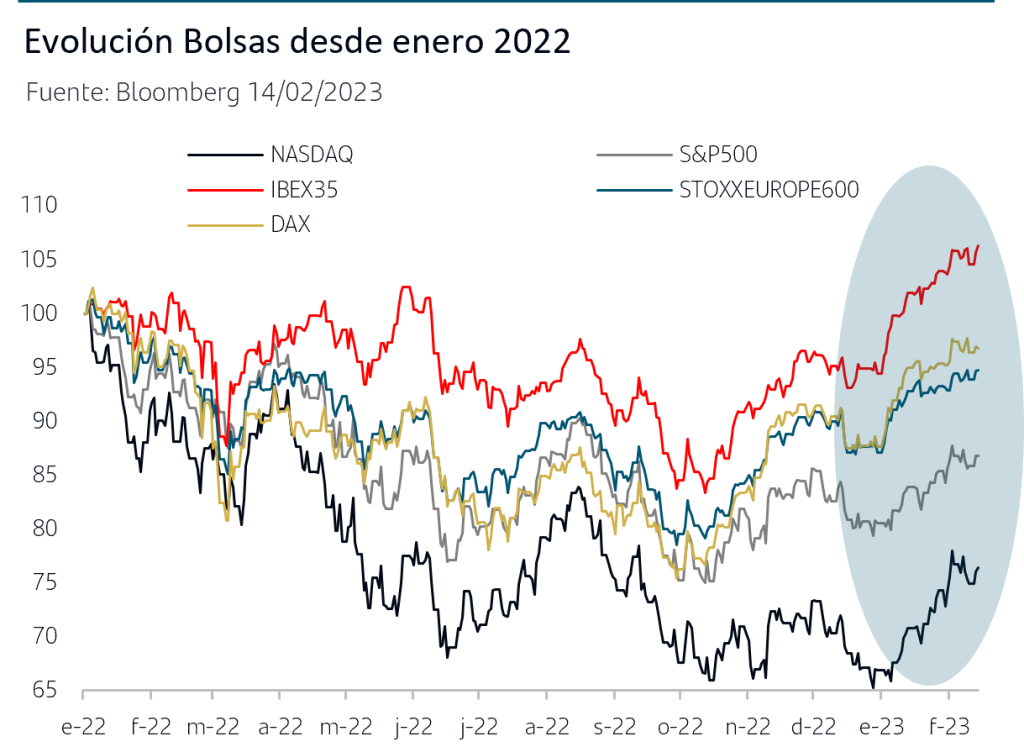

En las bolsas el ajuste de expectativas sobre terminal rates ha tenido impacto ligero, más ligado a tomas de beneficios en los sectores más sensibles a tipos más altos tal como se reflejó en la caída del -2,41% en le Nasdaq la pasada semana. Los factores que impulsaron la fuerte subida de las primeras semanas de enero (reapertura en China, caída del precio del gas natural y posicionamiento extremadamente cauto al cierre del 2022) han ido perdiendo fuerza progresivamente en la narrativa del mercado. En cuanto a los resultados del 4ºT22, la ausencia de sorpresas negativas de calado han favorecido la trayectoria de las bolsas si bien las cifras siguen reflejando cierta presión en márgenes por el aumento de costes y las empresas coinciden en prever un escenario de desaceleración económica para próximos trimestres. El foco se centra progresivamente en el escenario macro por la desaceleración en marcha y por el impacto que puedan tener los tipos más altos y durante más tiempo de lo que venía previendo el mercado. La lentitud en la moderación de la inflación en EEUU da credibilidad al escenario con el que trabaja la Fed.

Conclusiones:

• La fuerte sorpresa al alza en el dato de enero de creación de empleo en EEUU provocó un ajuste al alza de +25pb en las previsiones del mercado sobre los niveles de terminal rates en EEUU y en Zona Euro. Esta previsión se ha acentuado tras los datos de inflación de enero en EEUU publicados ayer y la revisión al alza de las cifras de los últimos meses. La inflación en EEUU se modera, pero más lentamente de lo estimado. Las nuevas previsiones del mercado: :

- en EEUU implican que los inversores sitúan el terminal rate en, al menos, el nivel que señalaba el dots map publicado en diciembre y por, primera vez en meses, también prolongan el horizonte temporal de tipos altos.

- en Zona Euro, los inversores vuelven a poner en precio un tipo Depósito en, al menos, el 3,5%, no solo por el efecto arrastre desde EEUU sino a tenor de las declaraciones de algunos miembros relevantes que han “matizado” el mensaje de Lagarde en la rueda de prensa de la reunión del BCE y vuelven a poner sobre la mesa más de una subida de +50pb.

• Estos ajustes han provocado tomas de beneficios en los bonos de gobiernos en EEUU y en Zona Euro, pero, a diferencia del pasado año donde cada ajuste de expectativas implicaba nuevos máximos en TIRES, los movimientos de estos días las sitúan en la parte alta de los rangos laterales en los que se vienen moviendo.

• Este comportamiento viene a confirmar que el gran ajuste de los tipos de interés se produjo en 2022 y apoya la visión positiva sobre los bonos de gobierno de EEUU y Zona Euro y las oportunidades que ofrecen estos activos con una gestión activa y horizonte temporal de medio plazo. Al mismo tiempo, les dota de atractivo para recuperar su papel de activo diversificador en las carteras en la medida en la que pueda haber episodios de volatilidad en activos de riesgo por ajustes al escenario de desaceleración económica previsto para este año.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.