El sentimiento inversor ha mejorado a medida que avanzaba la semana, ya que los fallecimientos siguen en niveles mínimos a pesar del aumento de los contagios. Se han publicado los PMI de julio de la Zona Euro y muestran que la actividad empresarial creció al ritmo más rápido de los últimos 21 años, confirmando que la recuperación sigue ganando ritmo. La TIR del bono americano a 10 años ha subido ligeramente desde los mínimos de la semana, mientras que las compras en el bono del gobierno alemán se han visto favorecidas tras la reunión del BCE. La temporada de publicación de resultados empresariales ha comenzado y las cifras apuntan fuerte crecimiento de beneficios.

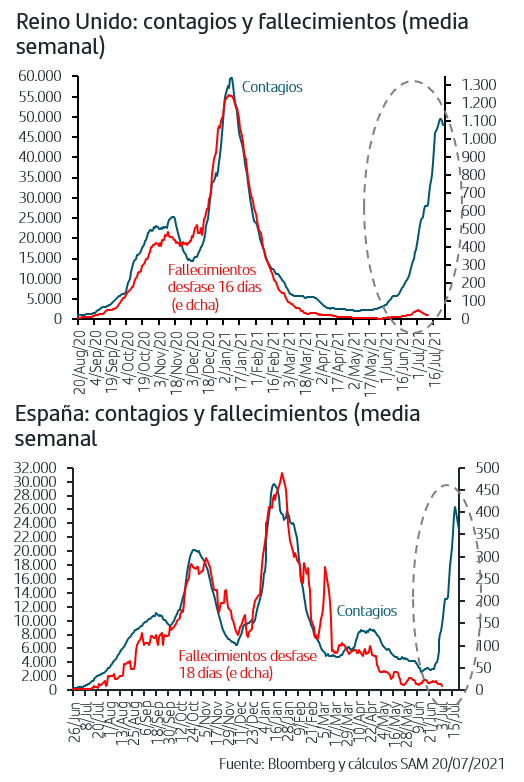

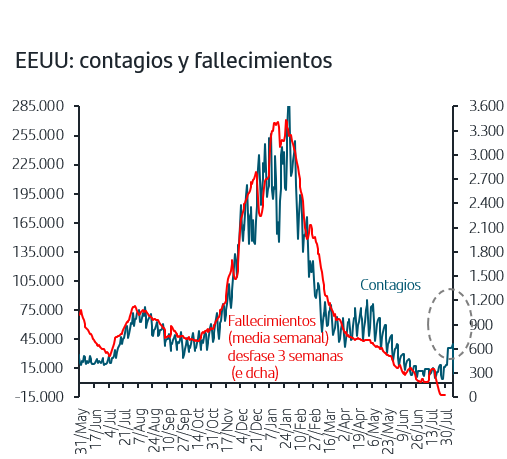

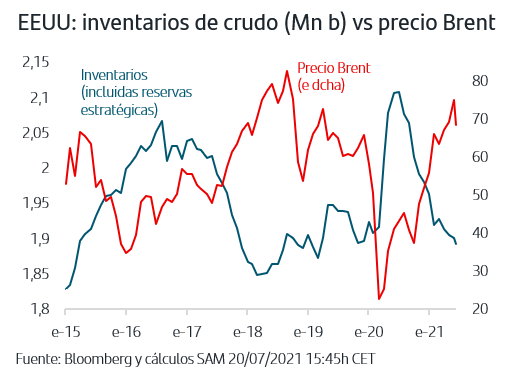

1. Aumento de contagios pero los fallecimientos continúan en mínimos

La variante Delta del Covid-19 continúa provocando un fuerte aumento de contagios en Europa, especialmente en Reino Unido, España y Países Bajos (en Alemania por el contrario, los contagios continúan en mínimos). Todo ello, coincidiendo además con la fuerte recuperación de la movilidad como en Reino Unido donde el lunes se levantaron el grueso de las restricciones aún en vigor. En EEUU también han aumentado los contagios, aunque en mucha menor medida.

No obstante, y tal como se observa en los gráficos, la efectividad de la vacunación sigue confirmándose y los fallecimientos continúan en niveles mínimos tanto en UK como en España, y más aún en EEUU e Israel. Teniendo además presente que el grueso de los países europeos ha alcanzado ya tasas muy elevadas de inmunización de la población, el escenario es sustancialmente distinto del que se vivió durante la 4ª ola de la pandemia y por el momento no se prevé que se adopten “confinamientos duros”. De esta forma, la reactivación en marcha en Europa seguiría en marcha tal como vienen apuntando los indicadores adelantados. Los PMIs de julio que se han publicado el viernes muestran que la actividad empresarial creció al ritmo más rápido de los últimos 21 años

2. Caída en el precio del crudo tras el acuerdo de la OPEP+

La OPEP+ anunció el domingo un acuerdo marco para poner fin definitivamente al fuerte recorte de producción de crudo que puso en marcha al comenzar la pandemia. En el momento actual, la producción de crudo es aún 5,8Mn barriles/día inferior a los niveles pre-pandemia en un contexto en el que la demanda continúa aumentando con la recuperación económica internacional. De hecho, y a la vista de la continua caída de los inventarios de crudo en EEUU, el precio del petróleo había continuado subiendo con fuerza en julio ante la previsión de “escasez” de oferta. El anuncio del domingo (con aumentos mensuales de 400.000 b/d hasta septiembre de 2022) es positivo ya que despeja el horizonte para más de un año (hasta el momento, la OPEP+ estaba tomando las decisiones mensualmente) y permite establecer una previsión en torno a los 70$/b para el precio del Brent.Además, por supuesto la OPEP+ se deja abierto margen para limitar los aumentos de producción previstos en caso de que la demanda no creciera al ritmo estimado.

3. TIRES en mínimos desde febrero

La incertidumbre de inicios de la semana provocada por el aumento de los contagios dirigió los flujos a los tradicionales activos refugio, bono del gobierno americano y bono del gobierno alemán. De hecho, en la Zona Euro las compras se han concentrado claramente en el bono alemán, lo que explica el aumento de las primas de riesgo de los periféricos, 71 p.b. en el caso de España. La caída de las TIRES a los niveles de febrero contrasta con el escenario actual ya que el ritmo de recuperación económica es claramente más fuerte y la inflación es más alta, sobre todo en Estados Unidos.

La TIR del bono americano a 10 años ha subido desde el lunes, hasta el +1,29%, pero las compras prevalecen, ya que los factores técnicos siguen apoyando un aplanamiento de la curva de tipos.

En la Zona Euro, la TIR del bono alemán ha seguido una tendencia a la baja durante toda la semana y ha caído hasta el -0,43% tras la reunión del BCE. Como se esperaba, el BCE modificó las indicaciones que ofrece sobre la orientación futura de los tipos de interés para adaptarlas a la revisión estratégica y al nuevo objetivo de inflación, pero la redacción del comunicado fue más “expansiva” de lo esperado. El BCE señaló que “espera que los tipos de interés oficiales continúen en sus niveles actuales, o en niveles inferiores, hasta que observe que la inflación se sitúa en el 2 % bastante antes del final de su horizonte de proyección y de forma duradera en el resto de dicho horizonte”. No obstante ello no supone cambios relevantes en la estrategia de tipos del BCE, ya que es difícil decir que los tipos hayan seguido de cerca la inflación general o la subyacente desde la creación del BCE en 1999. Sin embargo, este lenguaje más “expansivo” favoreció compras adicionales en el bono del gobierno alemán.

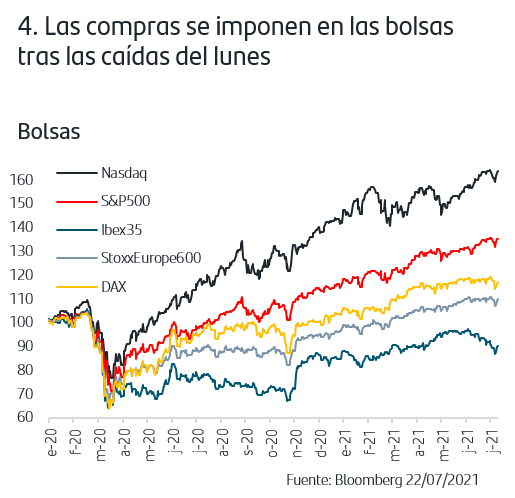

4. Las compras se imponen en las bolsas tras las caídas del lunes

Las ventas del lunes en los principales mercados de renta variable respondieron a la preocupación por el aumento de los contagios y a la volatilidad del precio del crudo tras el anuncio de la OPEP+. La fuerte caída de las TIRES aumentó la presión vendedora en el estilo de inversión value y en los valores cíclicos, al tiempo que los niveles tan bajos de TIRES dibujaban una visión pesimista sobre la recuperación económica, lo que afectó al mercado en su conjunto.

A lo largo de la semana han vuelto a imponerse las compras ya que los fallecimientos siguen manteniéndose en niveles mínimos, la TIR del bono americano ha subido y la temporada de resultados se está desarrollando en un tono positivo.

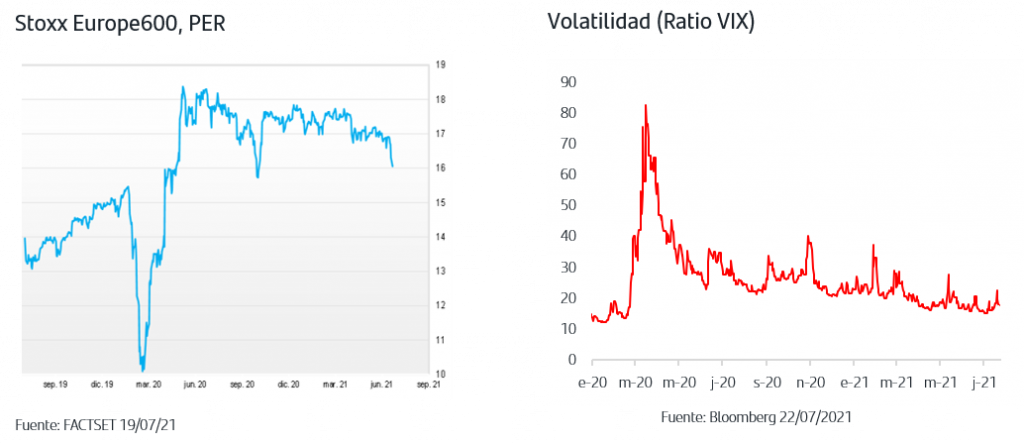

Las estimaciones de crecimiento de beneficios para el 2ºT21 son muy elevadas, +120% en el StoxxEurope 600 y +65% en el S&P500, cifras que, aunque incluyen efectos base, también reflejan un sólido crecimiento de los beneficios en un contexto de recuperación económica. Tras las ventas del lunes, el PER del StoxxEurope600 y el del S&P500 cayeron al rango bajo de los niveles en los que se han movido en el último año.

Aunque todavía son pocas las empresas que han publicado, por el momento siguen prevaleciendo las sorpresas positivas (más del 80% de las empresas del S&P500 que han presentado números han superado las estimaciones de BPA y la cifra supera el 60% en el mercado europeo). Otro factor muy positivo es que de las empresas americanas que han actualizado previsiones para el año, la mayoría las han revisado al alza.

Los compradores han vuelto a las bolsas tras las ventas del lunes. A pesar del aumento de los contagios y de la preocupación por la propagación de la variante Delta, los fallecimientos se mantienen en niveles mínimos en EEUU. y Europa. Por el momento, no parece previsible la vuelta de los “confinamientos duros” y los PMIs de julio de la Zona Euro muestran que la actividad empresarial creció al ritmo más rápido de los últimos 21 años, siguiendo la reapertura de las economías tras las restricciones por la pandemia. Aunque la temporada de resultados aún está en sus inicios, prevalecen las sorpresas positivas y las empresas están revisando al alza sus previsiones para el año, a la vez que las valoraciones no están presionadas.

La TIR del bono americano a 10 años ha vuelto a situarse en el +1,29% y la atención se centra en la reunión de la Fed de la semana que viene y en la rueda de prensa posterior de Powell, en la que los inversores seguirán de cerca cualquier comentario sobre la reducción de compras de activos, tapering. En la Zona Euro, el tono «extra expansivo» del último comunicado del BCE, adaptado a su nuevo objetivo de inflación simétrico, no tiene implicaciones significativas en cuanto a su estrategia de tipos, pero ha favorecido las compras adicionales en el Bund. Sin embargo, a medio plazo, las TIRES en EE.UU. y en la Zona Euro debieran tender al alza dadas las previsiones de inflación y crecimiento.