Los inversores siguen pendientes de los datos económicos, marcados por la sorpresa positiva de los PMIs de marzo de Zona Euro, y de la evolución de la pandemia, donde el aumento de casos en Italia, Francia, Países Bajos y Alemania vuelve a retrasar la reapertura de actividades ligadas a servicios y penaliza la campaña de Semana Santa. En los mercados, los flujos han vuelto a los mercados de bonos con apoyo de las compras del BCE en el caso de la Zona Euro, mientras que en las bolsas las compras en sectores defensivos casi neutralizan las tomas de beneficios que se producen en algunos sectores cíclicos.

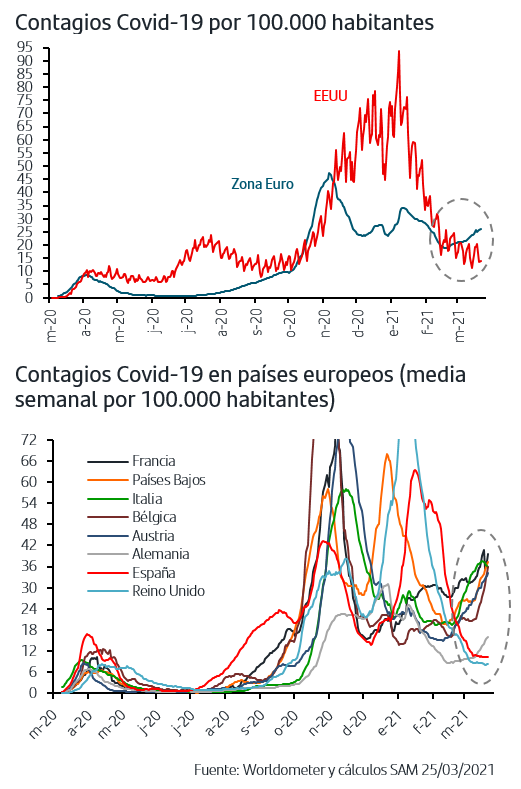

1. Aumento de contagios y nuevas restricciones en Zona Euro

Mientras que en EEUU y Reino Unido los contagios se han estabilizado en niveles bajos, en el agregado de la Zona Euro la tendencia descendente se ha revertido desde finales de febrero. Ello es resultado del aumento de contagios en los principales países, especialmente en Francia, Italia, Países Bajos y Alemania. La excepción es España donde por el momento se mantienen estables y en los niveles más bajos desde verano.

Este aumento de contagios se ha trasladado ya a nuevas medidas restrictivas en Francia e Italia mientras que en Alemania se han prolongado las existentes hasta al menos el 18 de abril, situación que continúa penalizando al sector servicios especialmente a las actividades relacionadas con hostelería y ocio de cara a la Semana Santa.

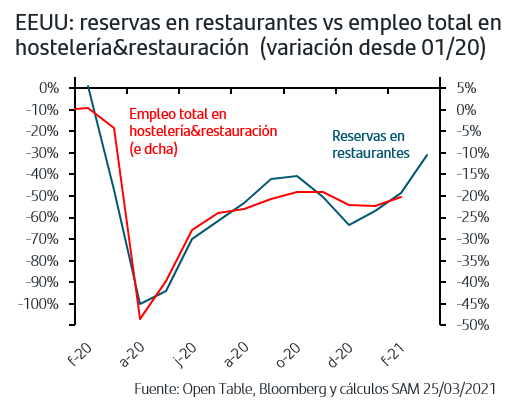

Por el contrario, en EEUU dichas actividades continúan reactivándose en el contexto de la caída de contagios. Así, la recuperación que muestran las reservas en restaurantes apuntaría un nuevo impulso a la creación de empleo en el sector que ya sorprendió al alza en el mes de febrero .

2. Los PMI de Manufacturas de Zona Euro se sitúan en máximos

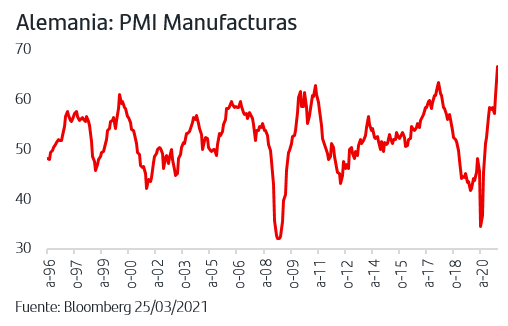

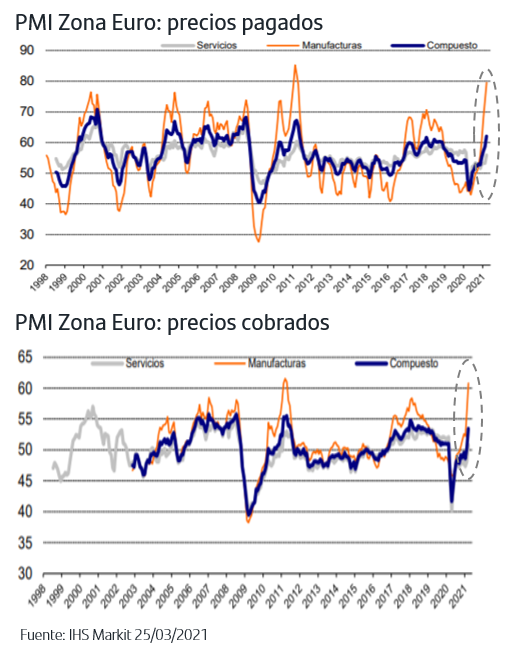

Los datos de marzo de confianza empresarial de Zona Euro, Alemania y Francia, los índices PMIs, han sorprendido al alza. El dato agregado para Zona Euro, PMI Compuesto, ha subido hasta 52,5 superando por primera vez desde el pasado noviembre la zona de 50 puntos que marca expansión económica. El mejor comportamiento sigue estando en la parte de Manufacturas que ha superado todas las previsiones y tanto en Zona Euro como en Alemania ha subido hasta el nivel más alto desde que en 1996 comenzó a elaborarse la serie estadística.

Según el detalle de los datos, este comportamiento viene impulsado por el fuerte crecimiento de las exportaciones a Asia, especialmente a China, y a EEUU. Ello confirmaría la aceleración del crecimiento en dichos países así como el impacto del reabastecimiento que está produciéndose a nivel internacional. En marzo, los costes soportados por las empresas que participan en la encuesta aumentaron al ritmo más rápido de la última década, impulsando a su vez los precios cobrados a la subida más alta en casi una década. El aumento de los precios de las materias primas y la escasez de suministros y de medios de transporte se identifican como principales causas de esta subida de costes.

En cuanto a los PMIs de Servicios, los datos de marzo también han sido positivos ya que han reflejado ligeros repuntes y en el caso de Alemania ha superado ligeramente la zona de 50.

Sin embargo, la lectura favorable queda ensombrecida tras los anuncios de estos días de nuevas restricciones en Francia e Italia y de prolongar las existentes en Alemania, medidas que siguen afectando directamente al sector Servicios. Así, si bien a la vista de los PMIs de marzo, el dato de PIB del 1ºT en Zona Euro podría superar ligeramente las previsiones, sin embargo el panorama para los inicios del 2ºT se ve penalizado. La aceleración en el ritmo de vacunación de los países Zona Euro sigue siendo clave para recuperar ritmo de actividad en próximos meses.

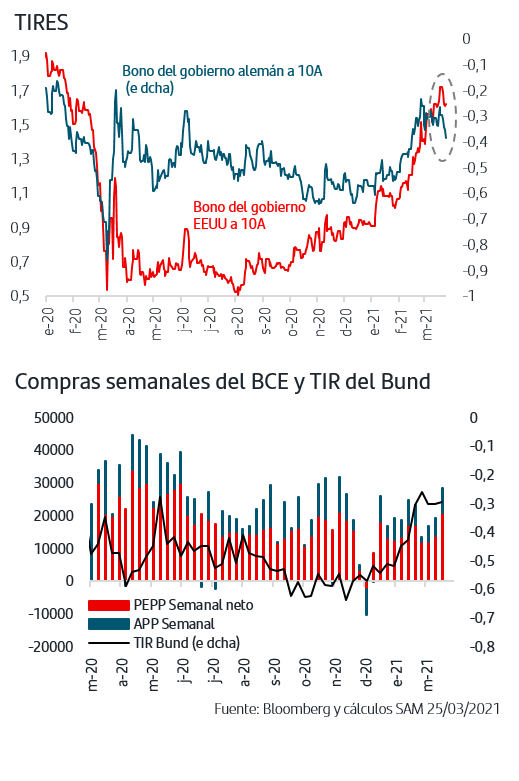

3. Vuelven las compras a los bonos de gobiernos

En ausencia de novedades en datos económicos, el fuerte repunte que acumula la TIR del Treasury ha dado paso esta semana a flujos compradores y ha cedido en torno a -10p.b. No obstante, se mantiene la presión al alza en la TIR, como sucedió ayer tras una demanda ligeramente por debajo de lo previsto en la subasta semanal del bono a 7 años. La atención está puesta en el dato de empleo de marzo que se publica el próximo viernes. En el caso de la Zona Euro, la caída de TIRES ha sido aún más acusada recogiendo el aumento de contagios y nuevas restricciones. Además, las cifras publicadas el lunes por el BCE mostraban un aumento relevante de las compras de activos durante la pasada semana, un factor que contribuye claramente a eliminar presión al alza en las TIRES.

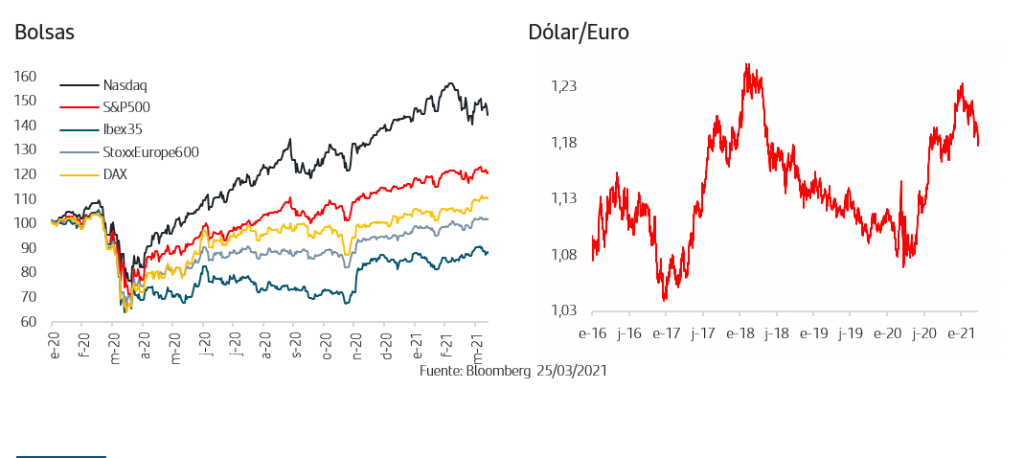

4. Se mantienen las compras en sectores defensivos. El euro pierde el 1,18$/€

En las bolsas de la Zona Euro, las tomas de beneficios han primado estos días en los sectores cíclicos al sumarse factores ya que las nuevas restricciones en Zona Euro han penalizado a Viajes&Ocio, la caída de TIRES ha estimulado tomas de beneficios en el Financiero mientras que en Energía se ha reflejado la caída en el precio del crudo por el aumento de inventarios en EEUU sin olvidar la volatilidad que genera que las reuniones de la OPEP+ sean ahora mensuales. Este contexto ha favorecido a su vez que continuaran los flujos hacia los sectores más defensivos entre los que han destacado las Utilities y Tecnología. En EEUU el movimiento ha sido a grandes rasgos similar aunque más limitado en Tecnología dada la mayor subida que acumula allí el sector y el tono claramente más selectivo de las compras en un contexto de presión al alza en TIRES.

No obstante, las cesiones en los índices de Zona Euro han sido ligeras y acumulan subidas entre el +3% y el +6% en el mes de marzo. En concreto el DAX alemán sigue moviéndose en zona de máximo histórico sin olvidar que acumula una subida del +67% desde los mínimos que anotaba exactamente hace un año. En el caso del S&P500, dicha subida se eleva hasta el +74%. Por otro lado, este comportamiento sectorial ha puesto más de manifiesto la fortaleza de fondo del dólar frente al euro que ha llegado a perder la zona del 1,18$/€. El diferente ritmo de crecimiento entre ambas economías y la presión al alza en la TIR del Treasury frente a la renovada expansión en las compras de activos por parte del BCE y su efecto en la TIR del Bund debieran seguir favoreciendo al dólar lo que a su vez tendría impacto positivo en los beneficios del relevante sector exportador europeo.

El aumento de los contagios en Zona Euro y nuevas medidas restrictivas, o prolongación de las existentes, en los principales países penaliza las perspectivas de reactivación del crecimiento al inicio del 2ºT. El foco sigue estando en que se acelere el ritmo de vacunación ya que datos como los PMIs de marzo muestran que el sector Servicios recoge rápidamente al alza los aumentos de movilidad. En las bolsas, el contexto favorece tomas de beneficios en sectores cíclicos pero con cesiones muy limitadas a nivel de índices. En los mercados de bonos caen las TIRES recogiendo además que el BCE ya ha aumentado la compra de activos. En EEUU, también ha retrocedido la TIR del Treasury pero se mantiene la presión al alza ya que a los datos de aceleración del crecimiento se suma la primera rueda de prensa oficial de Biden anunciando que doblará el objetivo de vacunación previsto para mayo y el próximo anuncio de un Plan con foco en infraestructuras y sostenibilidad, que puede alcanzar los 3Bn$, aunque vendrá acompañado de subidas de impuestos. Atención a los datos de marzo de ISM y de creación de empleo. Este último se publicará el próximo viernes con las bolsas y mercados de bonos cerrados por el festivo de Viernes Santo.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.