Los datos de empleo de abril confirmaron lo que venían anticipando los datos semanales y es interesante analizar algunos detalles, teniendo a la vez presente la evolución de las medidas de contención aplicadas en Estados Unidos. En la semana, el interés ha estado en la intervención de Powell en la Jornada del Peterson Institute for International Economics una vez que los futuros sobre el tipo oficial de la Fed ha llegado a cotizar puntualmente en negativo. La buena noticia ha venido del anuncio de Arabia Saudí de reducir más su producción diaria de crudo.

1. Analizando los datos de empleo de abril de Estados Unidos

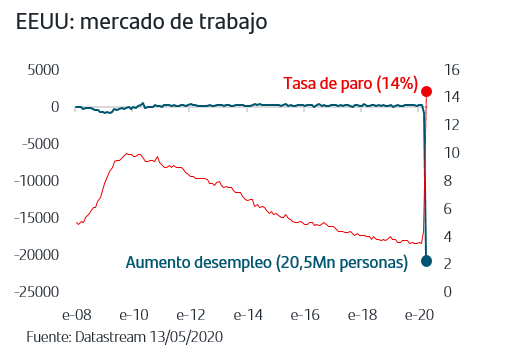

Las distorsiones extremas que está provocando esta crisis continúa reflejándose en los datos. La destrucción de empleo registrada en abril en EEUU superó los 20 millones de puestos de trabajo y la tasa paro se situó en el 14%, el nivel más alto desde la Gran Depresión.

Pero lo cierto es que la tasa de paro “debiera” haber sido incluso superior, ya que los cálculos matemáticos se han visto favorecido por el hecho de que 2 millones de personas se hayan retirado en abril de la búsqueda activa de empleo. Un dato positivo a tener en cuenta es que el 72% de los puestos de trabajo perdidos se han reportado bajo la categoría “ pérdida temporal”, lo que, dada la flexibilidad de la economía americana, debiera permitir su recuperación de forma muy inmediata con la vuelta a la actividad.

2. Evolución del confinamiento en EEUU

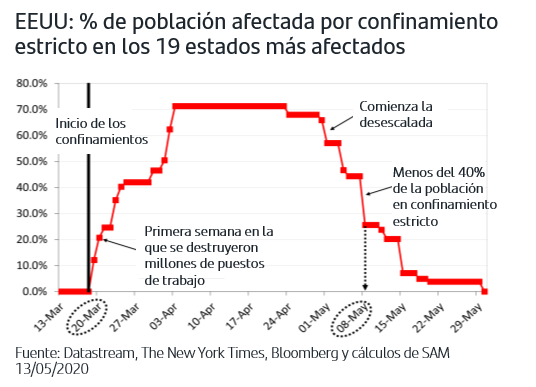

En este sentido, el análisis para EEUU del calendario de confinamiento y desescalada junto con la población afectada permite establecer que, manteniéndose las fechas anunciadas, los próximos datos que aporten los indicadores adelantados estarían o bien tocando suelo en el desplome o incluso comenzando a dar alguna señal de mejora. En cuanto a los datos reales, los primeros signos de mejora debieran aparecer en los datos semanales de peticiones de desempleo correspondientes a la segunda quincena de mayo.

3. La Fed continuará modulando la política monetaria con QE y facilities

Las declaraciones de Powell en la tarde del miércoles señalaron el fortísimo impacto que está teniendo esta crisis en el crecimiento americano y constató que los riesgos son a la baja. Además indicó que será necesario más apoyo fiscal. En el caso de la política monetaria, una vez que el tipo oficial está ya en la horquilla 0,25%-0%, no hay margen adicional ya que Powell dijo que los tipos negativos no son una herramienta de política monetaria apropiada para Estados Unidos. Con ello ha querido zanjar esta posibilidad que en los últimos días algunos inversores habían comenzado a valorar a raíz de que los futuros sobre el tipo oficial hayan cotizado puntualmente por debajo del 0%.

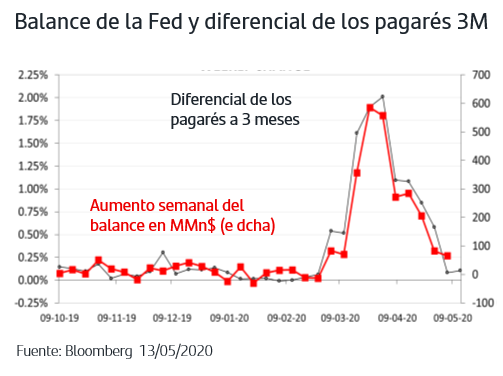

Así, la gestión de la política monetaria continuará modulándose a través del amplio abanico de medidas que viene implementado la Fed desde principios de marzo, algunas ya existentes, como el QE, y otras muy novedosas como algunos de los Mecanismos de Financiación, facilities, sobre los que sigue innovando como ha sido el anuncio esta misma semana de iniciar ya las primeras compras de ETFs de deuda corporativa dentro del Mecanismo de Financiación de Apoyo al Mercado Secundario de Crédito Corporativo. La implementación de estas se puede medir a través de la evolución del balance de la Fed. Tal como se observa en el siguiente gráfico, y tomando como referencia de medida de estrés del mercado el diferencial de los pagarés a 3 meses, la Fed implementó medidas de cuantía máxima durante todo el mes de marzo y solo cuando los diferenciales comenzaron a relajarse, la Fed “levantó el pie del acelerador”. Desde mediados de abril, el ritmo semanal de las compras es claramente menor pero con el compromiso de la Fed de acelerar en el momento en el que lo considere necesario y además sabiendo por el desglose de los datos que está modulando muy activamente las medidas que destina a cada segmento en función de las necesidades que detecta.

4. El precio del crudo Brent se estabiliza en torno a los 30$/barril

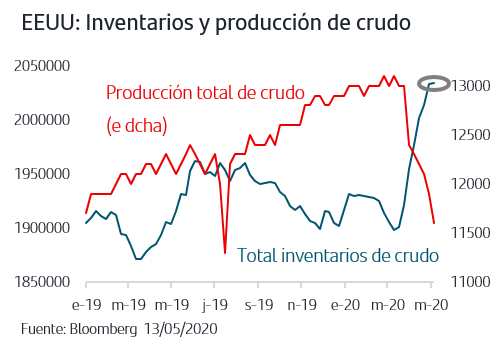

El anuncio de Arabia Saudí de reducir voluntariamente la producción diaria de crudo en un millón de barriles más de lo pactado a partir de junio ha sido muy bien acogida por el mercado ya que supone que en total reducirá su producción en un -40% desde los niveles de abril.

Además, los datos de EEUU de esta semana han mostrado que los inventarios de crudo aunque han aumentado, por primera vez no lo han hecho al ritmo acelerado que traían desde finales de marzo. Esta moderación viene por una caída de la producción, lo que en el momento actual en el que no se prevé reactivación de la demanda, se recibe como dato positivo.

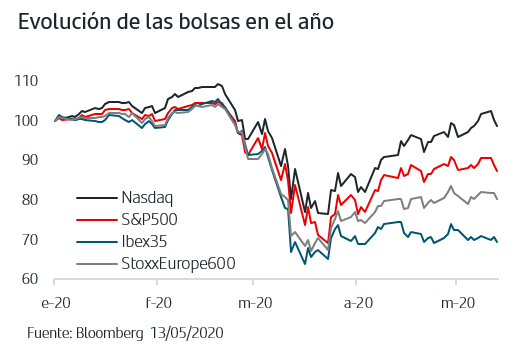

5. En las bolsas continúan las ventas

Las tomas de beneficios que marcaron el inicio de mayo, tras las fuertes ganancias acumuladas en abril, están acentuando el ritmo a medida que avanza esta semana. A los continuos datos macro de desplomes generalizados en el crecimiento, se venían sumando las tensiones comerciales entre Estados Unidos y China. Durante estos días el sentimiento inversor se ha visto además penalizado por las noticias relacionadas con la pandemia como los datos de rebrotes en algunas zonas, en concreto Corea del Sur y declaraciones de expertos en EEUU alertando sobre los riesgos que conlleva una reactivación prematura de la economía. Las declaraciones de ayer de Powell incidiendo en el fuerte impacto que se está produciendo en crecimiento y señalando los riesgos a la baja contribuye a que cada vez mayor parte del mercado deje de vislumbrar una recuperación en V.

En el corto plazo persiste la incertidumbre sobre el ritmo concreto que pueda alcanzar cada fase de reactivación en cada país y ello afecta también al detalle de los efectos sobre los sectores y empresas y su nivel de recuperación de la actividad. Esto dificulta la consolidación de niveles en los mercados tras la importante recuperación que acumulan desde los mínimos de marzo. A ello se une que en el momento actual, y por las distorsiones que está provocando esta crisis absolutamente única, los mercados no disponen de los apoyos habituales que emergen tras las correcciones de mercado como son la rentabilidad por dividendo (muchos sectores y empresas han cancelado sus políticas de dividendos) y las valoraciones, habida cuenta de que las propias empresas no están aportando previsiones de beneficios.

La incertidumbre que está caracterizando estos días la trayectoria de las bolsas se plasma también en el comportamiento sectorial. En el mes mayo, todos los sectores europeos a excepción de Salud acumulan pérdidas.

Las tomas de beneficios en las bolsas con las que se iniciaba el mes de mayo, propias de las fuertes revalorizaciones acumuladas en abril, se acentúan estos días de la mano de un sentimiento inversor más cauto. Las noticias de rebrotes de contagios en algunos países generan incertidumbre sobre el ritmo de la progresiva vuelta a la actividad a la vez que los datos macro que se publican confirman el fuerte deterioro del crecimiento. Las bolsas parecen estar reconociendo que deben dejar atrás el escenario de recuperación en V e ir adaptándose a un entorno en el que va a persistir la incertidumbre en datos económicos y también empresariales, lo que puede conllevar cierta volatilidad. En este momento hay que seguir analizando cada dato que se publica y la posible evolución de las desescaladas en los confinamientos.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.