Mientras persiste la incertidumbre sobre el alcance y efecto de las medidas de contención que se están aplicando y, por tanto su impacto en el crecimiento económico, esta semana hemos conocido datos de marzo de China, marcados por la sorpresa positiva en cuanto al ritmo de recuperación, y también datos de marzo de las economías occidentales donde los desplomes han sido históricos. En las bolsas, aunque persiste la volatilidad, los movimientos de estos días han sido mucho más moderados en amplitud que los de semanas anteriores. Destacan al alza el petróleo, que apunta cerrar la semana con subida de +30%, y el dólar que reactiva su carácter refugio.

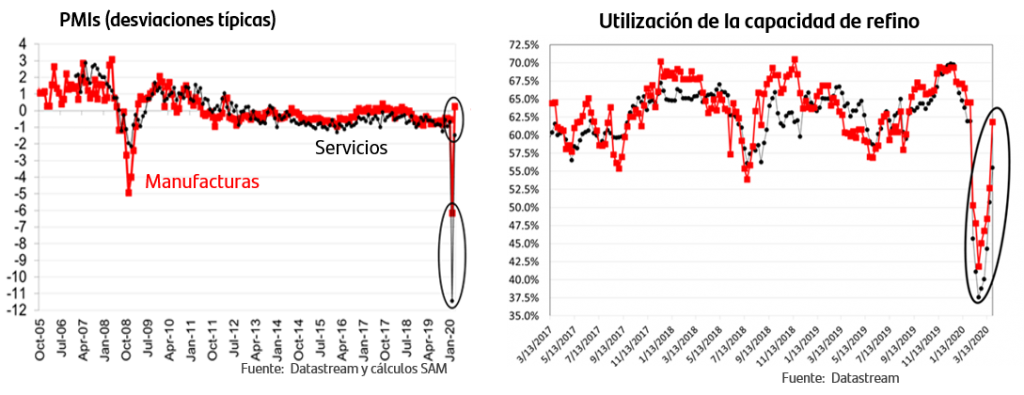

Los PMIs de China recuperan en V y superan la zona de 50, que marca expansión

Los PMIs de marzo anotaron los mayores avances mensuales de su historia, superando ampliamente las previsiones del consenso y recuperando la zona de 50 que marca expansión económica. Esta recuperación en V se ha producido en tan solo un mes y sitúa incluso al PMI de Manufacturas por encima de su media histórica, y al de Servicios tan solo a dos desviaciones típicas. Los datos de actividad real disponibles, como la capacidad de refino, muestran reactivación progresiva y sostenida. La atención está ahora en el 17 de abril, fecha en la que se publicarán los datos de marzo de producción industrial y de ventas al menor para calibrar el ritmo real de la reactivación económica.

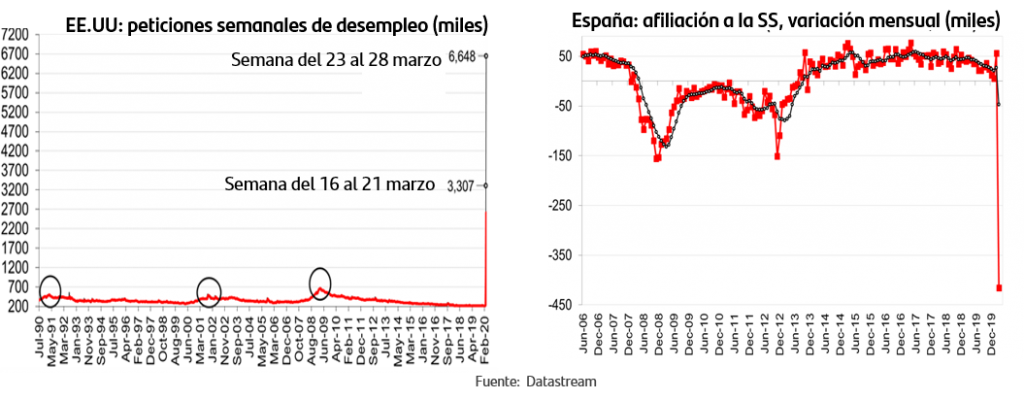

En Europa y EEUU se suceden los desplomes en los datos

El desfase temporal en relación con China en la aparición del coronavirus en otros países y las consiguientes medidas de contención que han aplicado, hace que los datos que se están publicando de estos países correspondientes a marzo estén arrojando desplomes históricos. Así, los PMIs de países europeos publicados a lo largo de la semana han mostrado caídas extremas, especialmente en el caso de Servicios como en España que ha pasado de 52 a 23. Los primeros datos reales del mes están relacionados con el empleo y tanto los datos semanales en EE.UU. como los mensuales en España confirman el fortísimo impacto que ese está produciendo en la actividad económica.

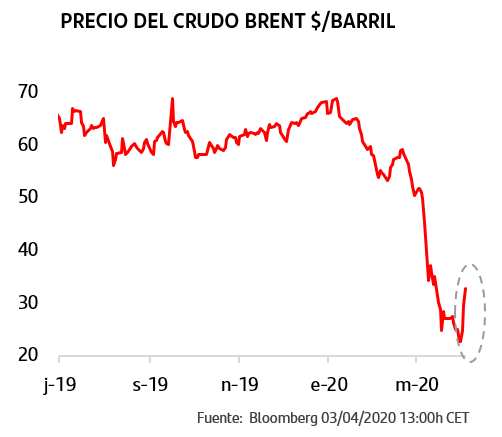

El precio del crudo pendiente de posible acuerdo de recorte de la producción

La ruptura de negociaciones sobre recortes de producción entre Arabia Saudí y Rusia a principios de marzo y la decisión posterior de Arabia Saudí de incrementarla a niveles máximos históricos vienen provocando sucesivos desplomes en el precio del crudo. Todo ello en el contexto de reducción de la demanda de crudo por los parones productivos y de desplazamientos a nivel internacional. En esta semana se han sucedido declaraciones de Trump señalando que tendría indicios sólidos de que las negociaciones se han retomado e irían en la buena dirección y se está reflejando en subida cercana al +30%. Según las últimas noticias, la OPEP estaría convocando una reunión telemática para el lunes, abierta a países no-OPEP. No cabe duda de que en el contexto actual sería una excelente noticia que hubiera acuerdo, recordando que Arabia Saudí exige que todos los países acepten cuota de recorte.

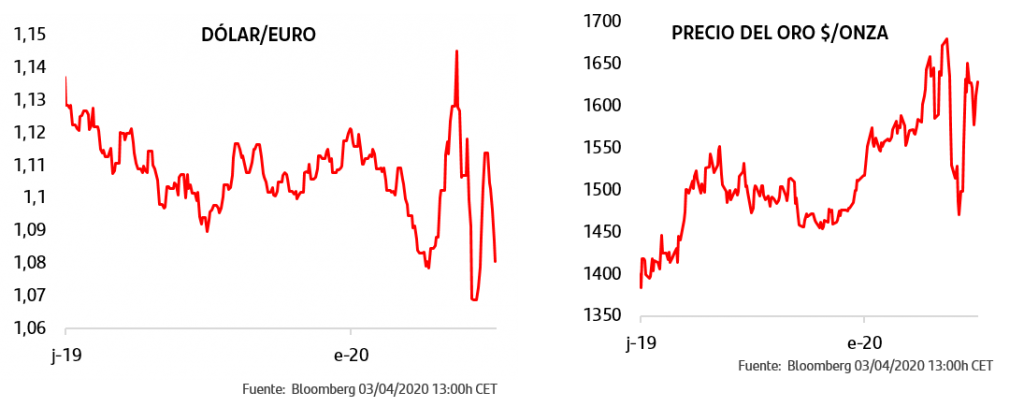

El dólar se fortalece en la semana retomando su carácter de activo refugio

La incertidumbre sobre el entorno de crecimiento internacional, el ritmo más dinámico en EE.UU. en la adopción de medidas de gran calado para contrarrestar los efectos de la crisis y las inyecciones de liquidez en operaciones en dólar acordadas por los Bancos Centrales del G-7 impulsan la cotización del dólar que retoma en estos días su carácter de activo refugio. La recuperación en el precio del crudo también contribuye a impulsar a la divisa americana. En el caso del oro, mantiene un rango lateral, sin recuperar los máximos recientes anotados en los primeros días de marzo.

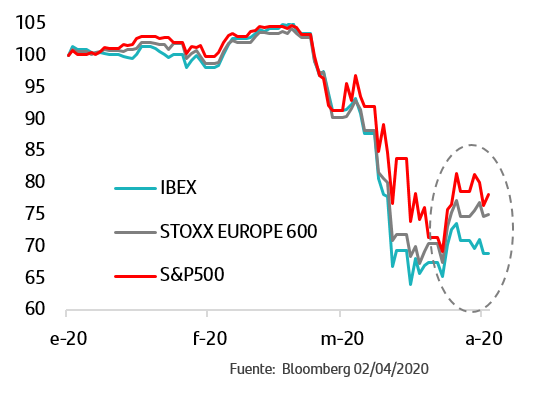

Semana más estable en las bolsas

Tras las fuertes subidas anotadas la pasada semana, los principales índices han tenido estos días movimiento de corte lateral, alternando jornadas de ganancias con tomas de beneficios pero en ambos casos de una amplitud mucho más moderada que en semanas anteriores.

Los mercados buscan establecer niveles de referencia en un contexto de atractivo relativo por valoración dados los niveles de las TIREs, pero conviviendo con la sucesión de revisiones a la baja en beneficios empresariales. En este sentido, cabe esperar que esta tendencia de revisión a la baja se mantenga y se acentúe en aquellos sectores y empresas más afectados por las medidas de contención aplicadas.

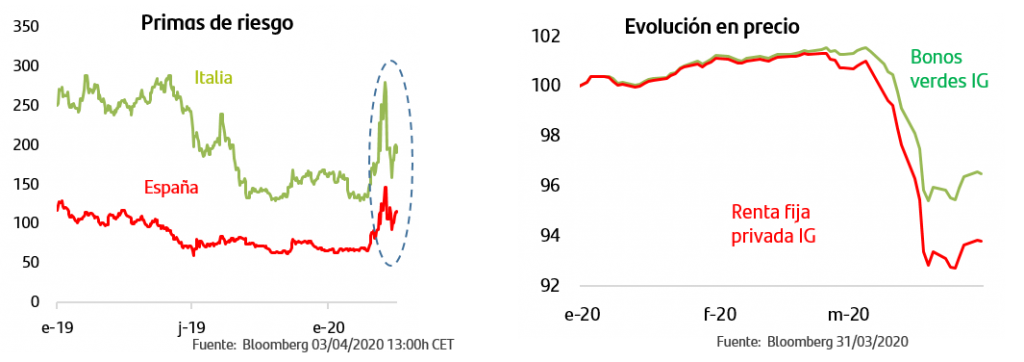

Los mercados de renta fija continúan normalizándose

El programa PEPP del BCE sigue favoreciendo la normalización de los mercados de renta fija europeos. La TIR del bono español a 10 años pivota en la zona del +0,70% y la prima de riesgo se mueve en la zona de los 112p.b. Según el plan extraordinario anunciado por el Gobierno español, el mercado valora emisión adicional de entre 17MMn€ y 23MMn€ lo que aumentaría el volumen medio de las subastas a unos 6MMn€. Así sucedió en la de ayer que contó con buen nivel de demanda. En cuanto al mercado de crédito, los diferenciales se estabilizan después del fuerte aumento registrado en marzo y continúa destacando el buen comportamiento relativo de los bonos verdes.

La incertidumbre sobre el impacto en crecimiento que van a tener las medidas de contención que aplica cada país sigue marcando la trayectoria de los mercados. China es la referencia adelantada no solo en cuanto al impacto sino respecto al perfil que pueda tener la recuperación posterior. Sus PMIs de marzo han señalado recuperación en V en el corto plazo, pero es necesario que lo confirmen los datos reales. En el caso de Europa y EEUU, el desfase temporal en la aparición de los brotes hace que sean los datos de marzo los primeros en reflejar desplomes históricos. En estos días, los mercados mantienen un tono de mayor estabilidad y de menor amplitud de sus movimientos, todo ello ajustando sus niveles de referencia.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

Fuente datos y gráficos: Bloomberg 02/04/2020

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.