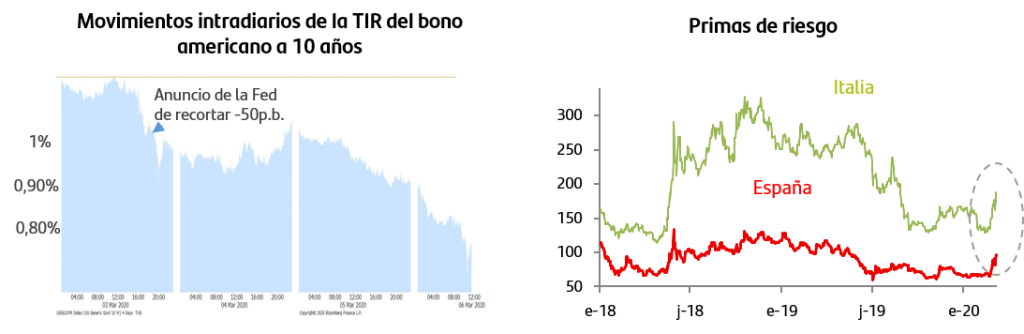

El Treasury en el +0,77% y el Bund en el -0,72%

La jornada de hoy se inicia marcada por una nueva oleada compradora en el bono del gobierno americano a 10 años, Treasury, que está reduciendo su TIR hasta la zona del mínimo histórico del +0,77% en la mañana europea. El efecto arrastre sobre el bono del gobierno alemán a 10 años sitúa su TIR en el -0,72%, rozando ya los mínimos históricos anotados el pasado mes de agosto. Este movimiento comprador concentrado en el bono alemán penaliza los niveles de las primas de riesgos de los países periféricos, y sitúa la prima española en los 96p.b. mientras que la italiana repunta hasta los 186p.b.

.

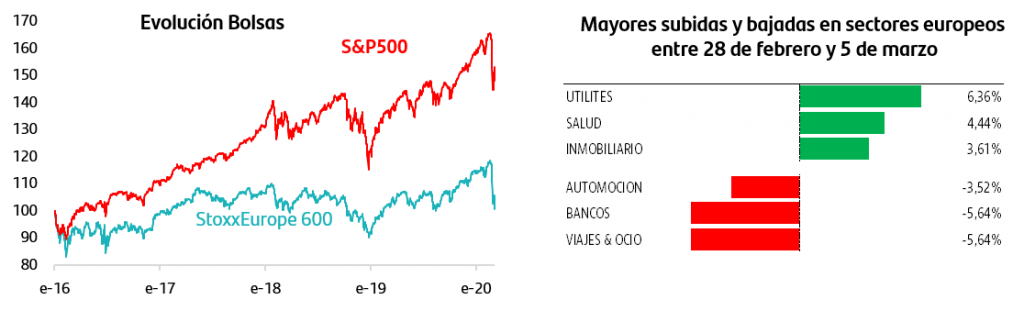

Refugio en sectores defensivos

La extensión del brote de coronavirus por países y las diferentes medidas de contención que van aplicando Gobiernos y empresas afectados acentúan la incertidumbre en las bolsas y se plasman en ventas. Durante esta semana, y frente a las ventas generalizadas de la anterior, el comportamiento adopta ya un sesgo claramente defensivo y en Europa, sectores como Utilities, Salud e Inmobiliario acumulan ganancias en la semana.

.

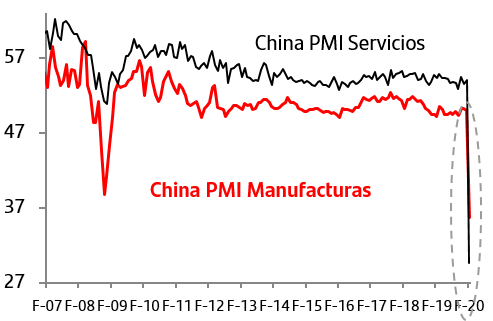

Se publican los primeros datos del mes de febrero de China

El parón de la actividad económica en China durante el mes de febrero, resultado de las medidas de contención aplicadas por el Gobierno se ha reflejado en los datos de confianza empresarial PMIs publicados esta semana y ha resultado superior a los niveles que barajaba el mercado.

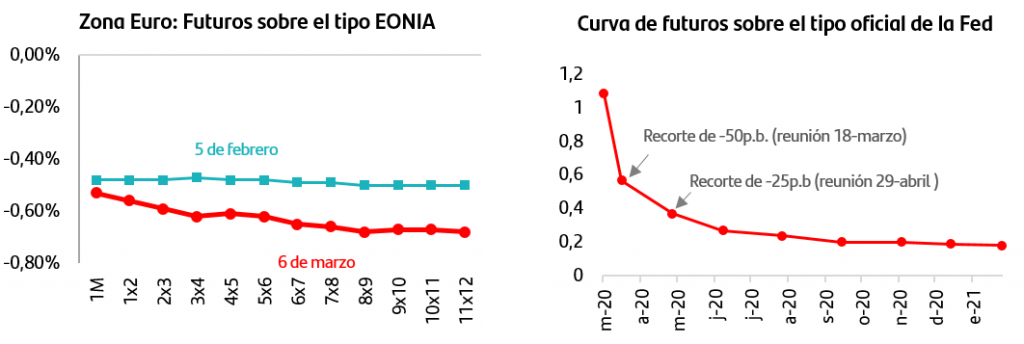

La Fed bajó tipos. El mercado mira ahora al BCE

El anuncio de los Bancos Centrales del G-7 de apoyar a las economías el pasado martes, se reflejó dos horas más tarde en el anuncio de la Fed de rebajar sus tipos oficiales en -50p.b. y tuvo su continuidad al día siguiente por parte del Banco de Canadá que recortó también -50p.b. su tipo oficial. La atención del mercado está ahora en el próximo jueves 12, fecha en la que se reúne el BCE. El mercado está barajando un recorte de -10p.b. en el tipo depo y/o un aumento de las compras mensuales de activos que actualmente se sitúan en 20MMn€. Las próximas citas oficiales son el 18 de marzo reunión de la Fed para la que el mercado espera otros -50p.b., y 26 de marzo reunión del Banco de Inglaterra en la que el mercado descuenta -25p.b.

El FMI y los Gobiernos también anuncian medidas

Gobierno de China: 16.000Mn$ destinados a prevención de nuevos contagios.

Congreso americano: financiación extraordinaria para las necesidades derivadas del brote por valor de 7.800Mn$, que triplica la cifra anunciada por Trump la pasada semana.

Fondo Monetario Internacional: líneas de financiación extraordinarias por importe de 50.000Mn$ disponibles inmediatamente, de los que 10.000Mn$ serán a tipo de cero.

Reunión Ministros de Economía y Finanzas de la UE: no se anunció ninguna medida pero el Presidente del Eurogrupo declaró que “nuestras reglas fiscales otorgan flexibilidad ante eventos inusuales fuera del control del Gobierno” en la rueda de prensa posterior, lo que el mercado interpretó favorablemente.

Gobierno Italia: ha aprobado una partida extraordinaria de 7.500Mn€ y ha anunciado que solicitará la flexibilidad a la Unión Europea.

A la espera de que se anuncie recorte de producción de petróleo

El mercado está a la espera de que finalice la reunión que actualmente mantienen los países OPEP y sus socios no-OPEP para conocer si finalmente acuerdan un recorte de producción de crudo y así sostener los precios ante la menor demanda que está ocasionando la reducción de la actividad. La propuesta que se está negociando es de un recorte de -1,5Mn barriles diarios, de los cuales a la OPEP le corresponden 1,168Mn. De la parte restante, Rusia debe asumir un recorte de 300.000 barriles para que el acuerdo sea efectivo en su conjunto. El precio del Brent se mueve en la zona de los 47$/barril a la espera de que se conozca la decisión final.

La volatilidad sigue presente en los mercados y sigue plasmándose en jornadas de movimientos extremos en las bolsas y concentración de la búsqueda de refugio en los bonos del gobierno alemán y americano, cuyas TIREs se mueven en zonas de mínimos históricos. La decisión por sorpresa de la Fed de rebajar -50p.b. esta semana tendrá un efecto positivo sobre el crecimiento americano en su calidad de estímulo monetario, pero a su vez ha generado incertidumbre sobre la cuantía de los impactos en la actividad que puedan estar estimando. La atención está ahora puesta en la reunión del BCE del próximo jueves y las medidas que pueda anunciar.

En este contexto es previsible que la volatilidad siga presente en los mercados. Es por ello que la diversificación entre activos financieros, adecuada al perfil de riesgo, es la estrategia más adecuada para el momento actual tanto para minorar las pérdidas como por la aportación positiva de rentabilidad como es el caso de los bonos de gobiernos alemán y americano. Asimismo es fundamental respetar y mantener el horizonte de inversión.

Fuente datos y gráficos: Bloomberg 06/03/2020 11:30h CET

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.