Los resultados trimestrales siguen arrojando sorpresas en general positivas aunque desde algunos sectores, como Viajes&Ocio, se pone de manifiesto el impacto que continúa teniendo la pandemia en algunas actividades. En este sentido, las noticias en la Zona Euro están mejorando tanto por el lado del ritmo de vacunación como por la confianza empresarial y de los consumidores y apoyan la subida que acumulan ya las bolsas en el año. Desde el BCE no hubo novedades relevantes y en EEUU la sorpresa estuvo ayer en las noticias sobre propuesta de subida del tipo impositivo sobre ganancias de capital para las rentas más altas.

1. Zona Euro: mejora en el ritmo de vacunación

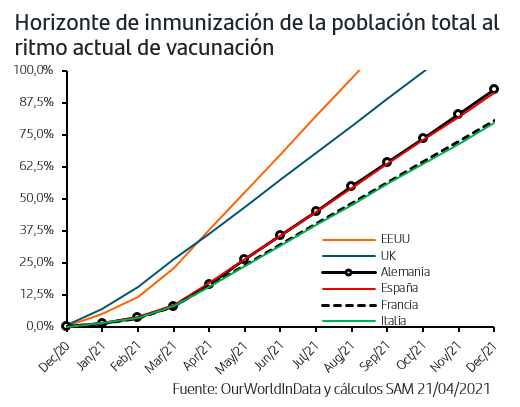

A pesar del ruido que continúan generando las noticias en torno a algunas vacunas, lo cierto es que el ritmo de vacunación en la Zona Euro ha mejorado sustancialmente en las últimas semanas. Al ritmo actual, la población vulnerable, mayor de 65 años, estaría inmunizada entre abril y mayo mientras que a finales de año se habría conseguido inmunizar al 80% de la población, cifra que se eleva hasta prácticamente el 100% si excluimos a los menores de 16 años. Desglosando por países, los avances más positivos han sido en Alemania y en España. En el primer caso, el ritmo en las dos últimas semanas se ha acelerado más de 40 puntos y más de 30 puntos en el caso español. De esta forma, (y comparando con la cifra agregada del 80% para la Zona Euro), para final de año Alemania habría inmunizado al 93% de la población y España al 91%.

2. Zona Euro: sorpresa positiva en los PMIs

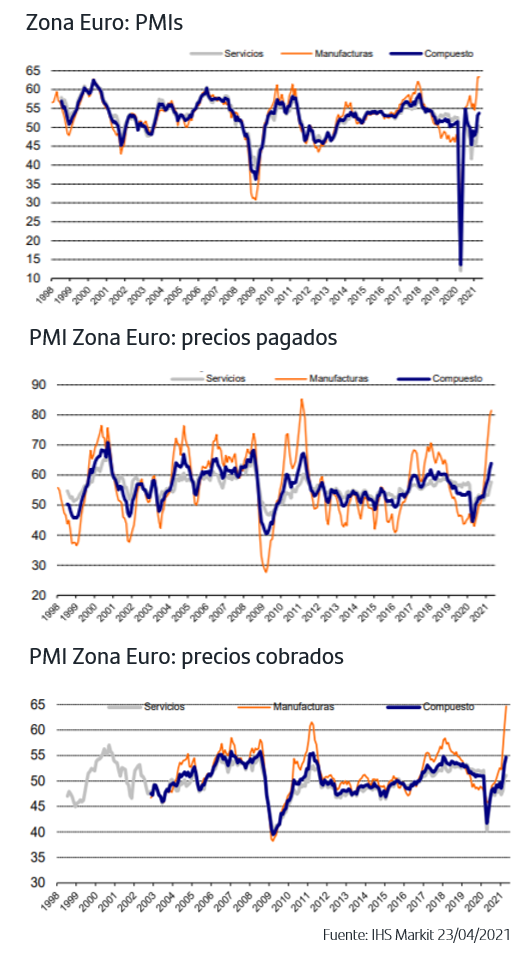

Los datos de abril han sorprendido positivamente en el agregado de la Zona Euro. El PMI de Manufacturas ha superado el máximo histórico del mes de marzo, muy impulsado por Alemania, y el PMI de Servicios ha recuperado la zona de 50, que marca expansión por primera vez desde el pasado agosto. Ello permite que el PMI Compuesto acumule ya dos meses consecutivos en zona de expansión.

En la parte de precios, ha continuado la presión al alza, especialmente en Manufacturas, que a su vez ha seguido repercutiéndose a clientes.

3. El BCE no aportó novedades y la atención se centra ahora en la Fed

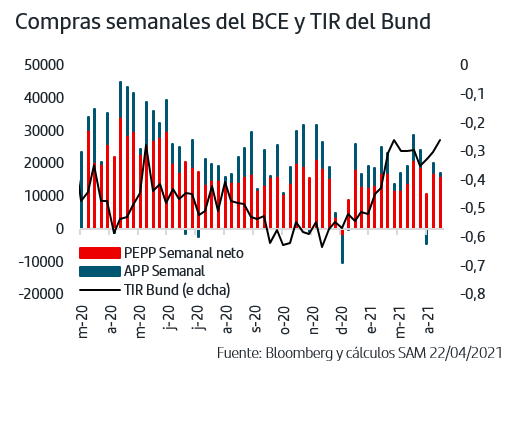

La reunión del BCE no ha aportado novedades ya que ha mantenido todas las medidas expansivas actualmente en vigor y ha vuelto a incluir en el comunicado que durante este trimestre el ritmo de las compras de activos aumentará significativamente respecto a los primeros meses del año. Este aspecto ha centrado gran parte de las preguntas a Lagarde en la rueda de prensa ya que según las cifras publicadas, el volumen de las compras ejecutadas hasta el momento en abril ha quedado por debajo de las previsiones que barajaba el mercado y vendría a explicar, junto con la mejora en el ritmo de vacunación, la tendencia ligeramente al alza que vienen mostrando las TIRES de los bonos de gobiernos Zona Euro. En sus respuestas, Lagarde no aportó novedades respecto al comunicado por lo que la volatilidad podría seguir afectando al Bund a la espera de que las cifras clarifiquen los volúmenes reales de compras.

La rueda de prensa del BCE ha estado asimismo marcada por el anuncio esta semana del Banco de Canadá de comenzar a retirar los estímulos extraordinarios implementados a raíz de la pandemia. En concreto, a partir de finales de mes reducirá en un 25% las compras semanales de activos y ha adelantado la previsión de posible subida de tipos al segundo semestre del 2022, todo ello a la vez que elevaba el crecimiento previsto para este año del +4% al +6,5%. Preguntada Lagarde en este sentido, ha señalado que es prematuro abordar ese tema en la Zona Euro y que no se ha mencionado en la reunión del BCE ningún horizonte de reducción gradual del PEPP.

La atención se centra ahora en la reunión que celebrará la Fed la próxima semana. El foco de las últimas rueda de prensa de Powell ha estado en las perspectivas que baraja la Fed para normalizar la política monetaria y el movimiento del Banco de Canadá previsiblemente acentuará las preguntas en este sentido. Recordemos que la Fed prevé tipos estables hasta al menos finales de 2023 mientras que las previsiones del mercado apuntan una primera subida de tipos hacia marzo-abril de 2023.

4. Resultados empresariales y noticias de subidas de impuestos en EEUU

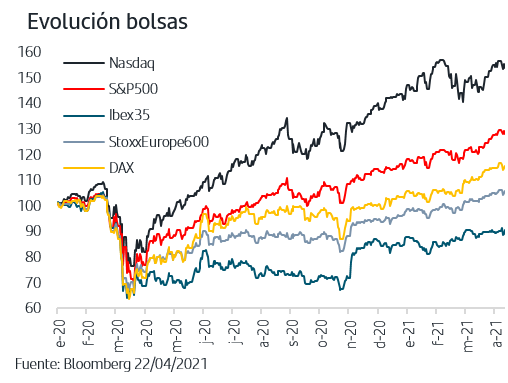

Hasta el momento, un 18% de las empresas americanas han publicado resultados del 1T21 y en Europa lo han hecho un 16%. El tono general ha sido de sorpresas positivas ya que alrededor del 70% de las empresas han superado previsiones. No obstante, el impacto de la pandemia continúa presente y algunas empresas líderes en sectores directamente afectados, como Viajes&Ocio, han ofrecido una visión para los próximos meses más cauta de lo que esperaba el mercado. Así, y con el StoxxEurope600 y el S&P500 en zonas de máximos históricos, estas noticias provocaron las tomas de beneficios de la jornada del martes. Aunque las caídas fueron generalizadas, se concentraron en los sectores más cíclicos y también en el estilo de inversión value que ya venía perdiendo liderazgo en el mes de abril a favor del growth. Hay que tener presente que el recorrido al alza que anotan las bolsas, con subidas en el año entre el 9% y el 12% en los principales índices, ha venido impulsado por estas previsiones tan favorables sobre los beneficios, que además se tornan fuertemente positivos tras cuatro trimestres de caídas. La semana que viene aumenta sustancialmente el número de empresas que publicarán y el mercado seguirá muy pendiente de las previsiones que ofrezcan para disponer de una visión más amplia sobre el horizonte de recuperación de la actividad.

Asimismo, los inversores están pendientes de las noticias publicadas el jueves señalando que Biden va a proponer una subida del tipo impositivo sobre las ganancias de capital para aquellos con ingresos a partir de un millón de dólares. La subida implicaría prácticamente duplicar el tipo desde el 20% actual al 39,6%, a lo que se añade la tasa adicional para financiar el Medicare que lo situaría en términos agregados en el 43,4%. Las noticias apuntan que la propuesta podría incluir también la vuelta del tramo alto del IRPF al 39,6% desde el 37% que había rebajado Trump, sin olvidar que también está previsto que el tipo de sociedades vuelva al 28% desde el 21% actual. Estas propuestas estaban incluidas en el programa electoral de Biden, aunque no se había especificado la subida aplicable al impuesto de ganancias de capital. La cuantía que parece va a proponerse supera las previsiones, motivo por el cual el mercado reaccionó con ventas.

Los resultados empresariales publicados corroboran las previsiones tan favorables que se barajan, lo que no impide que las bolsas combinen jornadas de tomas de beneficios dadas las fuertes ganancias que acumulan ya en el año y sin olvidar que en algunos sectores los efectos de la pandemia aún son muy marcados y todavía no hay un horizonte cierto de vuelta a la normalidad. Las noticias desde EEUU de la previsible subida a las rentas más altas del tipo impositivo sobre las ganancias de capital reflejan que Biden continúa desarrollando sus propuestas electorales en todos los ámbitos, ya que ayer se anunciaba el compromiso de reducir las emisiones netas de gases de efecto invernadero entre un 50% y un 52% en 2030 respecto a los niveles de 2005, casi duplicando los objetivos que había fijado Obama. La atención de los próximos días se centra en las cifras que sigan publicando las empresas, con foco claro en las previsiones que ofrezcan, en la reunión de la Fed y en la publicación de los datos de PIB del 1ºT21. En EEUU se espera que la sorpresa sea al alza desde el +6,5% que baraja el consenso mientras que en la Zona Euro se esperan cifras negativas pero con la vista puesta en la lectura de reactivación económica que vienen mostrando los PMIs.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.