• El anuncio del gobierno británico del mayor recorte de impuestos de los últimos 50 años sin un esquema fijado de reducción de gasto para financiarlo ha dado paso a fuertes caídas en el bono y la divisa británicos.

• La volatilidad se ha extendido al resto de mercados de renta fija y las TIRES en Europa y en EEUU han anotado nuevos máximos.

• En las bolsas, a la mayor presión en valoración por la subida de TIRES se suma además la penalización al sentimiento inversor que suponen medidas contradictorias en la lucha contra la inflación.

1. Reino Unido: estímulos fiscales vs restricción monetaria

Las medidas anunciadas por el gobierno británico el pasado viernes para reactivar la economía y contrarrestar el impacto de la inflación en consumidores y empresas han tenido un negativo efecto en los mercados, con desplome de la libra esterlina y una fuerte corrección en el mercado de bonos que ha provocado actuaciones de emergencia por parte del Banco de Inglaterra.

Los anuncios del Gobierno británico se concretan en:

a) Un esquema de apoyo a empresas y hogares para la factura energética, con un coste en torno al 2,6% del PIB en los próximos seis meses y del 2% anual en los próximos 2 años. Según el Gobierno, esto reduciría la inflación general en 5 puntos (actualmente en el 10%)

b) Plan de Crecimiento 2022 que contempla recortes de impuestos cercanos al 1,5% del PIB (45MMn£) en los próximos 5 años, el mayor recorte acometido en los últimos 50 años. El Plan incluye rebajas del impuesto de la renta de las personas, aumento de exenciones en los impuestos ligados a la compra de vivienda a la vez que se cancela la subida prevista del impuesto de sociedades (del 19% al 25% en abril del 2023) y se anula la subida de 1,25 pp de las cotizaciones sociales.

La cuantía de todas estas medidas supondrán un 3,5% del PIB en los próximos 3 años y en torno al 2% del PIB en los siguientes años, lo que supone una media del 2,8% del PIB en los próximos 5 años (161MMn£).

La reacción negativa de los mercados se explicaría por las serias dudas sobre la sostenibilidad fiscal británica, así como por el contraste de la gestión de la política fiscal vs la política monetaria:

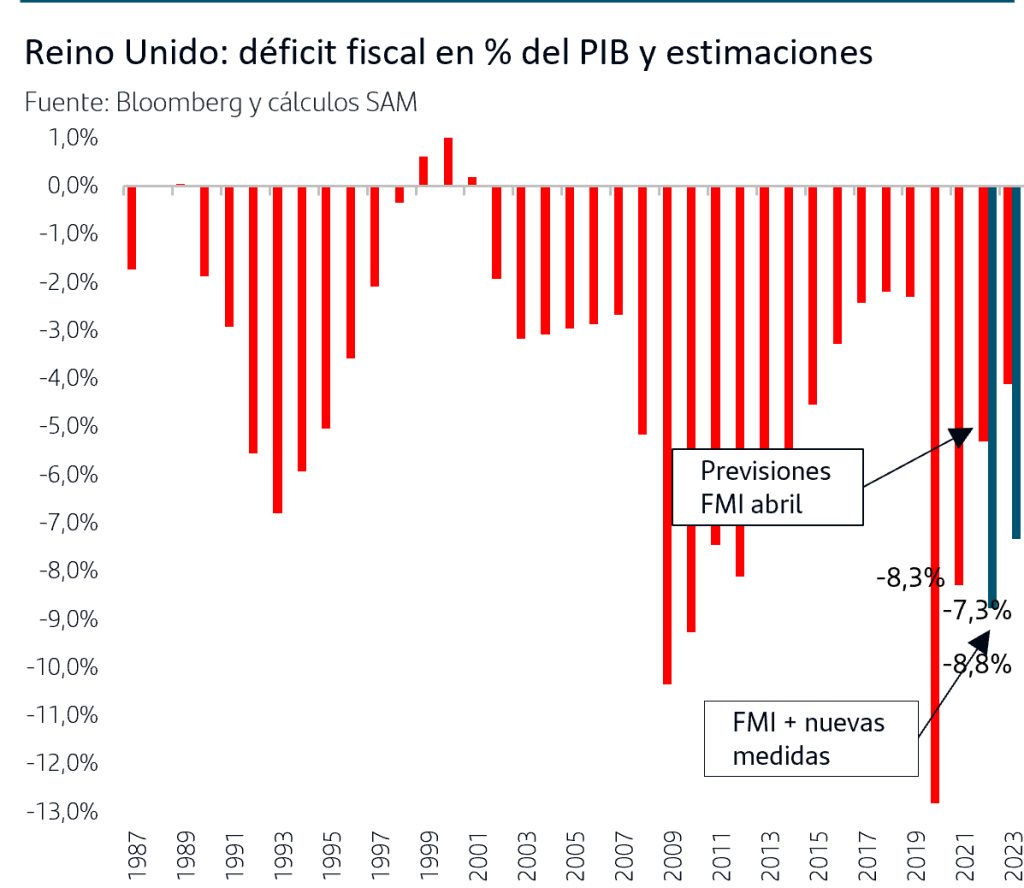

1) Los planes no han venido acompañados de esquema de financiación vía ingresos alternativos o recortes de gasto, lo que supondría un fortísimo impacto en el déficit británico que el pasado año se situó en el 8,3% del PIB.

Así, frente a la estimaciones del FMI que sitúan el déficit previsto para este año en el 5% y en el 4% para 2023, el impacto de estas medidas anunciadas situaría previsiblemente el déficit fiscal británico en la zona del 7%-8% en los próximos cinco años.

2) Otro de los impactos de no tener un esquema de reducción de gasto, es que la financiación de estas medidas se hará casi íntegramente vía emisión de deuda. Desde el Tesoro se ha anunciado ya un aumento de emisión de 62MMn£ para este año y con sesgo hacia corto/medio vencimiento. Esto supone un fuerte shock de oferta ya que representa cerca del 50% de la emisión del año fiscal 22/23.

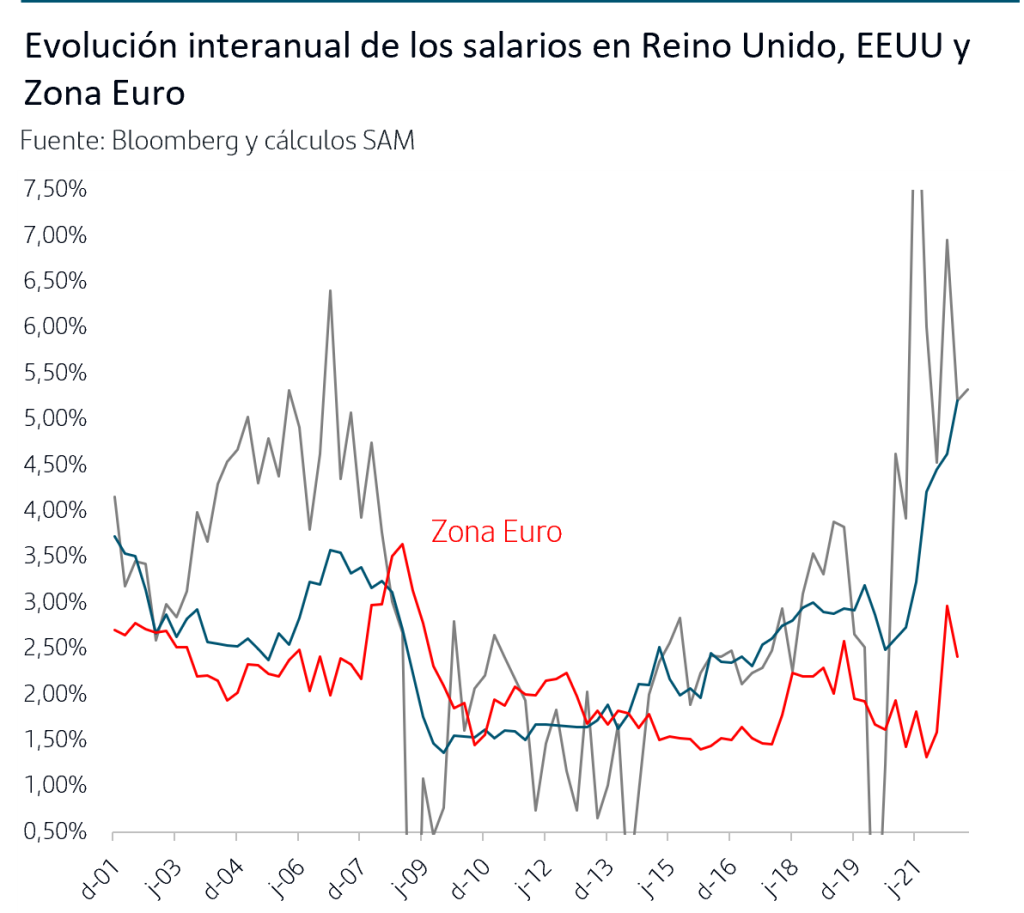

3) Los recortes de impuestos son claramente medidas de política fiscal expansiva que tendrán impacto al alza en la inflación, lo que “contradice” la política monetaria restrictiva para luchar contra ella que está implementando el Banco de Inglaterra. Además, las presiones inflacionistas son aún más intensas en RU que en EEUU o en la Zona Euro, ya que el tensionamiento de su mercado de trabajo (muy relacionado con el impacto que ha tenido el Brexit en disminución de oferta de mano de obra en el país) viene provocando una fuerte subida de los salarios

Este contraste en el mix de políticas económicas se reflejó rápidamente en las previsiones del mercado para la reunión del Banco de Inglaterra de noviembre: de esperar una nueva subida de +50pb han pasado a descontar subida de +150pb.

2. El Banco de Inglaterra interviene para recuperar estabilidad en los mercados

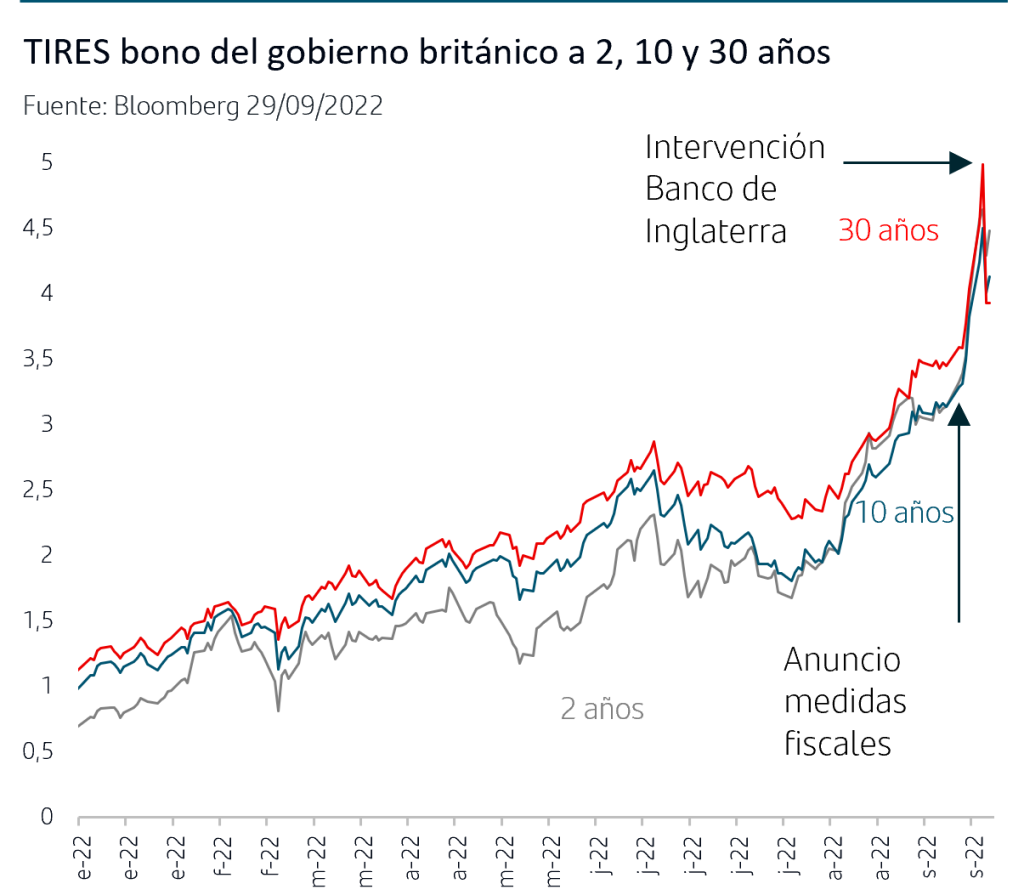

Los desplomes de los bonos, con subidas de las TIRES de más de 100pb. en tan solo tres sesiones, de la libra esterlina, que ha llegado a anotar mínimos históricos frente al dólar, provocaron que el Banco de Inglaterra adoptara el miércoles medidas para intentar dar estabilidad a los mercados:

1)Retrasa hasta el 31 de octubre la reducción del balance (que implica venta de bonos) que tenía previsto iniciar la próxima semana,

2) Realizará compras de bonos de largo plazo por cuantía ilimitada hasta el 14 de octubre, compras que inició ya el propio miércoles. Posteriormente ha señalado que las compras serán de bonos con vencimiento a partir de 20 años y por una cuantía inicial de 5MMn£ en cada subasta; dada esta cifra y los días restantes hasta el 14 de octubre, el mercado estima que, al menos, inyectará 65MMn£ en el mercado.

De nuevo hay que señalar que estas medidas del BoE, si bien han contribuido a dotar de cierta estabilidad al mercado, van directamente en contra de su objetivo de controlar la inflación y dificultan la consecución de dicho objetivo.

3. Impacto en los mercados

La intervención del Banco de Inglaterra permitió una reducción generalizada de las TIRES y, en concreto, la del 30 años cayó 100pb. el miércoles

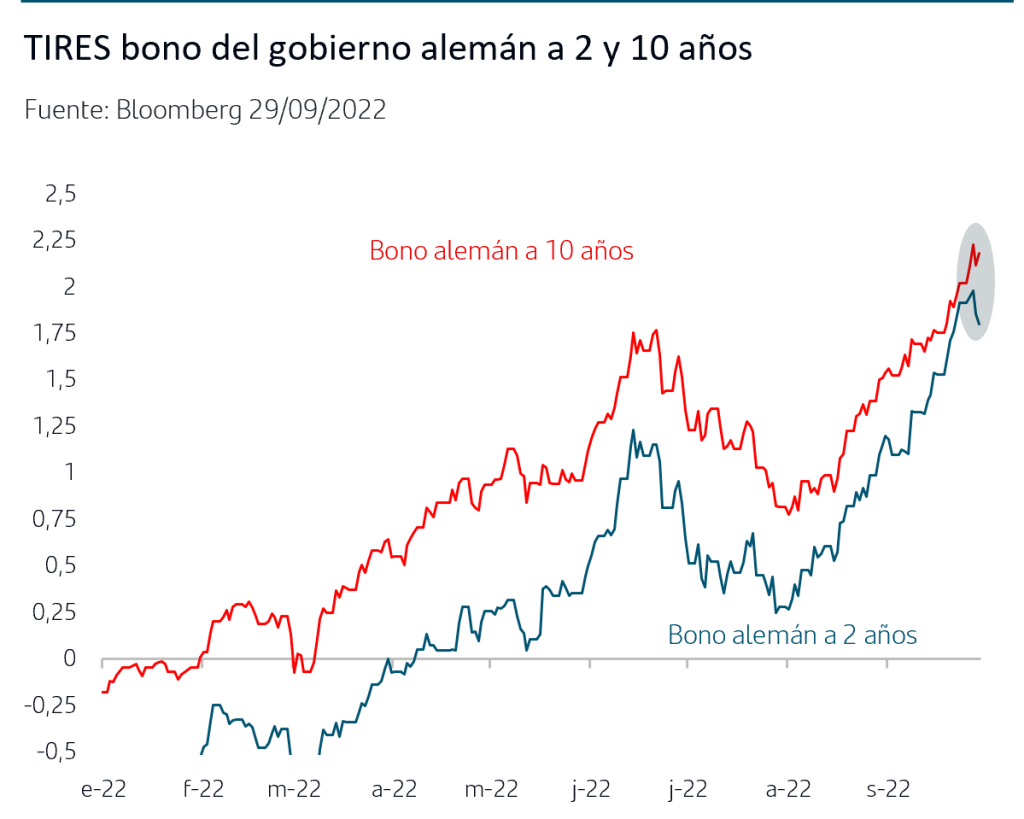

El desplome del precio de los bonos británicos ha tenido efecto arrastre en Zona Euro y en EEUU. La TIR del bono alemán a 10 años ha subido hasta superar ampliamente la zona del 2% y la del 2 años se ha movido en torno al 2%. Las expectativas sobre el tipo Depo también se vieron afectadas por la volatilidad, el mercado llegó a descontar un tipo final del 3,25%.

En EEUU la venta de bonos ha llevado a la TIR del 10Y a superar puntualmente el 4% si bien vuelve a situarse en la zona del 3,80% y (si obviamos el mercado británico) ha sido el bono cuya TIR ha sido más reactiva a la baja a la intervención del BoE lo que sería otro indicio de que podría estar ya moviéndose en torno a los máximos del ciclo actual.

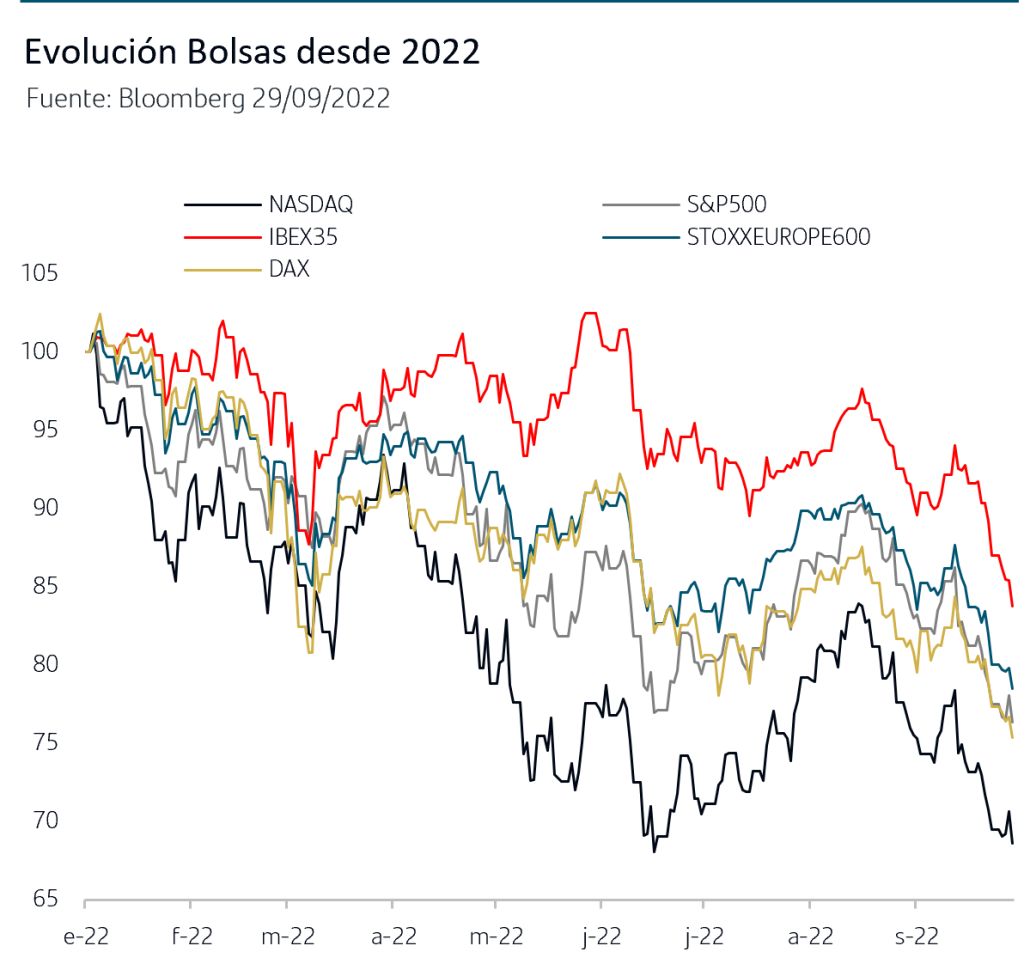

En las bolsas, el repunte de las TIRES ha provocado una nueva oleada vendedora que ha situado al grueso de los índices europeos y al S&P500 en zona de nuevos mínimos anuales, ligeramente por debajo de los niveles registrados el pasado junio. Al proceso de reajuste de valoraciones y precios a tipos de interés de mercado más altos, que lleva en marcha desde inicios de año y necesita de niveles de referencia en tipos reales para ir estabilizándose, se une la fuerte penalización al sentimiento inversor a nivel global que han supuesto las medidas del gobierno británico.

En un contexto en el que la inflación aún no ha dado signos de iniciar perfil descendente y en el que subidas de tipos oficiales están siendo de calado histórico por cuantía y calendario, factores que puedan alterar la percepción de los inversores sobre el compromiso de control de la inflación o que generen dudas sobre el mix de políticas se convierten en focos adicionales de incertidumbre que acentúan el sentimiento inversor negativo.

Conclusiones

• Los planes fiscales anunciados por el Gobierno británico han provocado fuerte volatilidad en los mercados dando lugar a que el Banco de Inglaterra haya adoptado medidas de emergencia de sentido contrario a la agenda que viene diseñando desde diciembre 2021 vía subidas de tipos e inminente comienzo del QT (reducción del balance vía venta de bonos comprados durante la crisis).

• Todo ello ha provocado un nuevo repunte de TIRES a lo largo de las curvas europeas y de EEUU que ha dado paso a mínimas compras. Estas están siendo más visibles en el bono del gobierno EEUU a 10 años, lo que podría seguir siendo indicativo de que estarían acercándose a la zona de máximos del ciclo actual.

• El sentimiento inversor se ha visto afectado por las dudas que genera cualquier factor que reduzca ahora la tensión en la lucha contra la inflación. En la bolsas, a pesar del posicionamiento defensivo extremo, esto ha dado paso a otra oleada vendedora que, a cierre de jueves, sitúa a los índices europeos y al S&P500 en nuevos mínimos anuales, por debajo de los registrados el pasado junio. El contexto se mantiene volátil, pero la fuerte caída registrada en el mes de septiembre, los mínimos anuales y el posicionamiento extremo de aversión al riesgo pueden dar paso a cierta recuperación de los índices.

• Mientras tanto, los datos preliminares de inflación de septiembre vienen a reforzar los continuos mensajes hawkish de la Fed y del BCE:

•en Alemania ha superado previsiones y se sitúa en el máximo histórico del 10,9% acompañado además de una subida del +2,2% intermensual

•en España, aunque ha quedado por debajo de las previsiones, el registro interanual es del 9%,

•ambas cifras, seguirán previsiblemente inclinando la balanza del BCE a favor de seguir acelerando en las subidas de tipos.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.