•La principal novedad de la reunión de la Fed ha estado en la rueda de prensa de Powell al “anunciar” que no están considerando subidas de +75p.b.

•Los mercados de EEUU reaccionaron muy positivamente, tras las fuertes caídas registradas por los bonos y la bolsa en abril.

•La atención se centra ahora en los datos de abril de EEUU: creación de empleo este viernes e IPC el próximo miércoles, mientras los datos de China siguen apuntando que se pueden recrudecer los cuellos de botella en suministros, tal como señaló la Fed.

1. Powell rebaja la incertidumbre al señalar que no están contemplando subidas de +75p.b…..

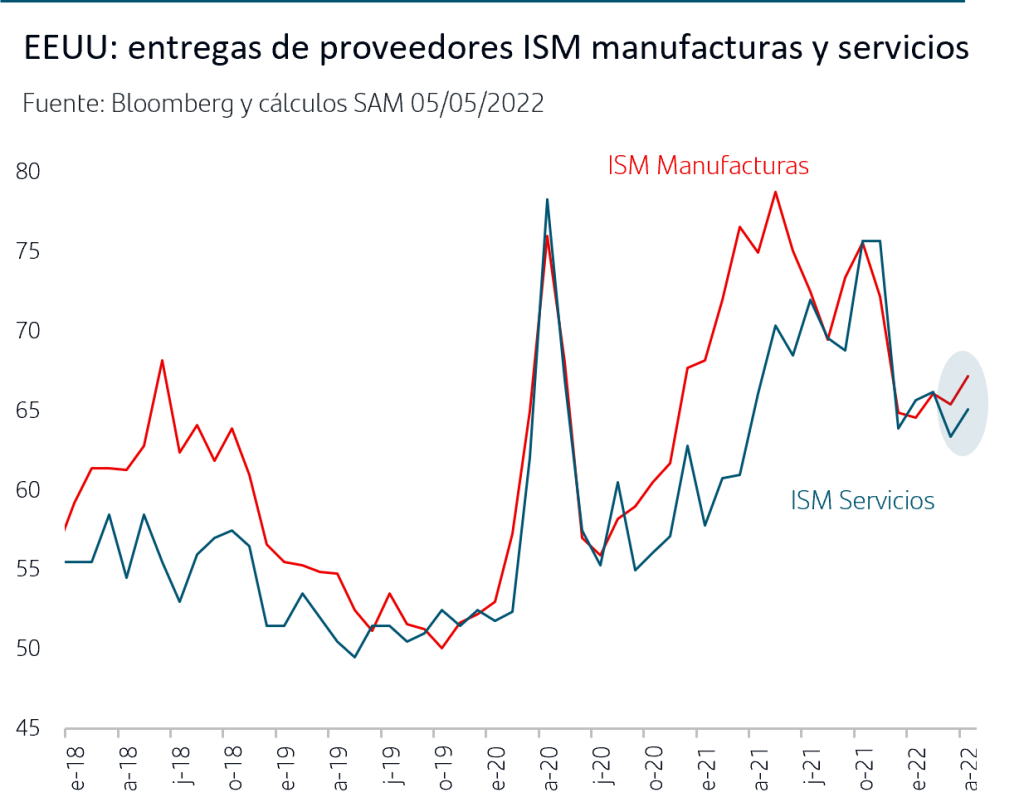

Tal como esperaba el mercado, la Fed anunció ayer una subida de +50p.b, que sitúa el tipo de interés oficial en el rango 0,75%/1%. También confirmó que la reducción del balance, vía vencimientos, comenzará a partir del 1 de junio incluyendo el matiz de que tendrá dos fases: se iniciará con una reducción mensual de 47,5MMn$/mes (30MMn en Treasuries y 17,5MMn en MBS) y, después de tres meses, aumentará a un máximo de 95MMn$/mes (60MMn en Treasuries y 35MMn en MBS). En el comunicado señalaron que están “muy atentos a los riesgos de inflación” y, además del impacto de la invasión de Ucrania, añadieron una referencia a los confinamientos en China que “pueden acentuar los cuellos de botella en suministros”, una referencia que coincide con la publicación de fuertes desplomes en los PMIs de China en abril y nuevo aumento de los retrasos en las “entregas de proveedores” en los ISMs. En materia de crecimiento, la Fed destacó la fortaleza del consumo privado, la inversión y la creación de empleo durante el primer trimestre.

2. ….. y los mercados en EEUU reaccionaron muy positivamente

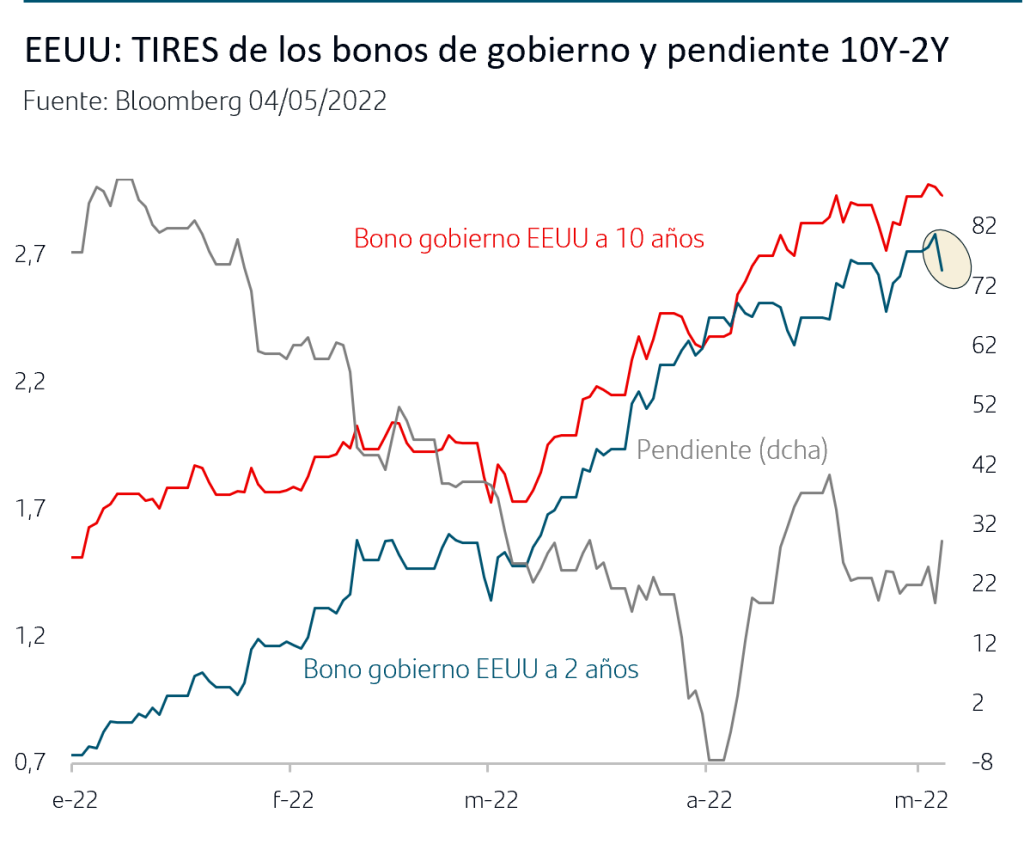

Este último mensaje provocó una reacción muy positiva en los mercados americanos. En la renta fija, las compras se dirigieron a todos los tramos de la curva pero se concentraron claramente en el bono del gobierno a 2 años y su TIR cayó -14p.b., una de las mayores caídas diarias de los últimos años, dando paso a nuevo aumento de la pendiente de la curva.

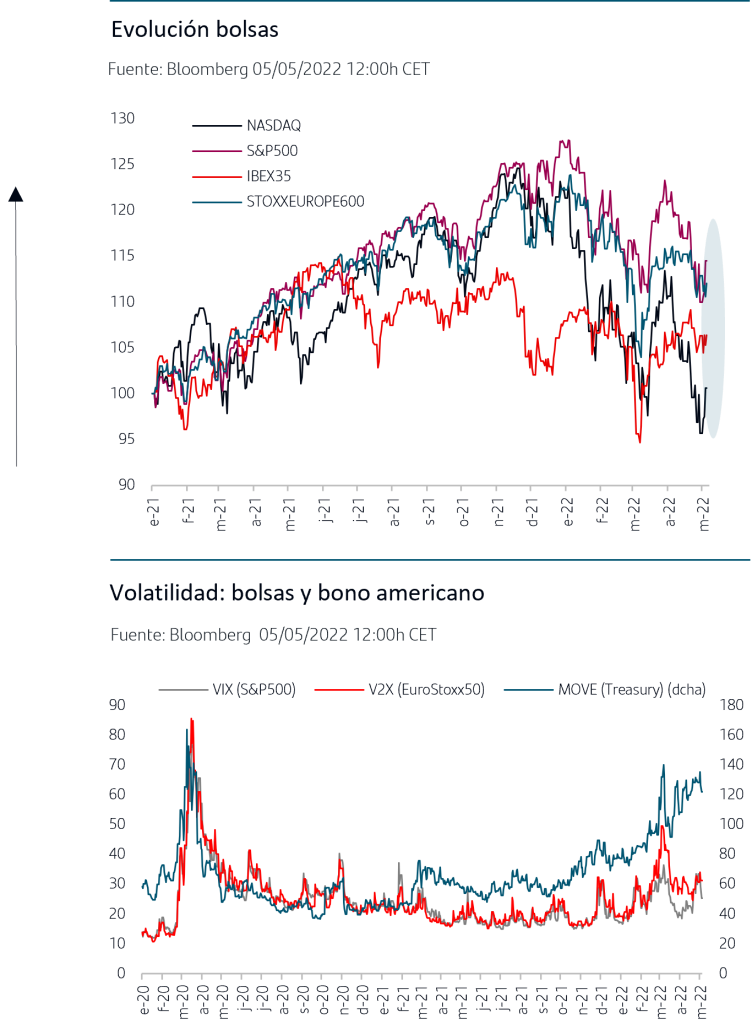

El conjunto de mensajes, si bien mantienen el tono “restrictivo”, han dotado de mayor certidumbre a los inversores sobre el calendario y cuantía de subidas de la Fed a la vez que, por el momento, se descarta la subida de +75p.b., un miedo que estaba generando presión adicional en los mercados en las últimas semanas y que se refleja en el comportamiento del mes de abril, donde el S&P500 cayó más de un -5% y el bono del gobierno americano más de un -2%, algo que solo ha sucedido en cuatro ocasiones desde el año 1973 y refleja la incertidumbre máxima que han sufrido los mercados.

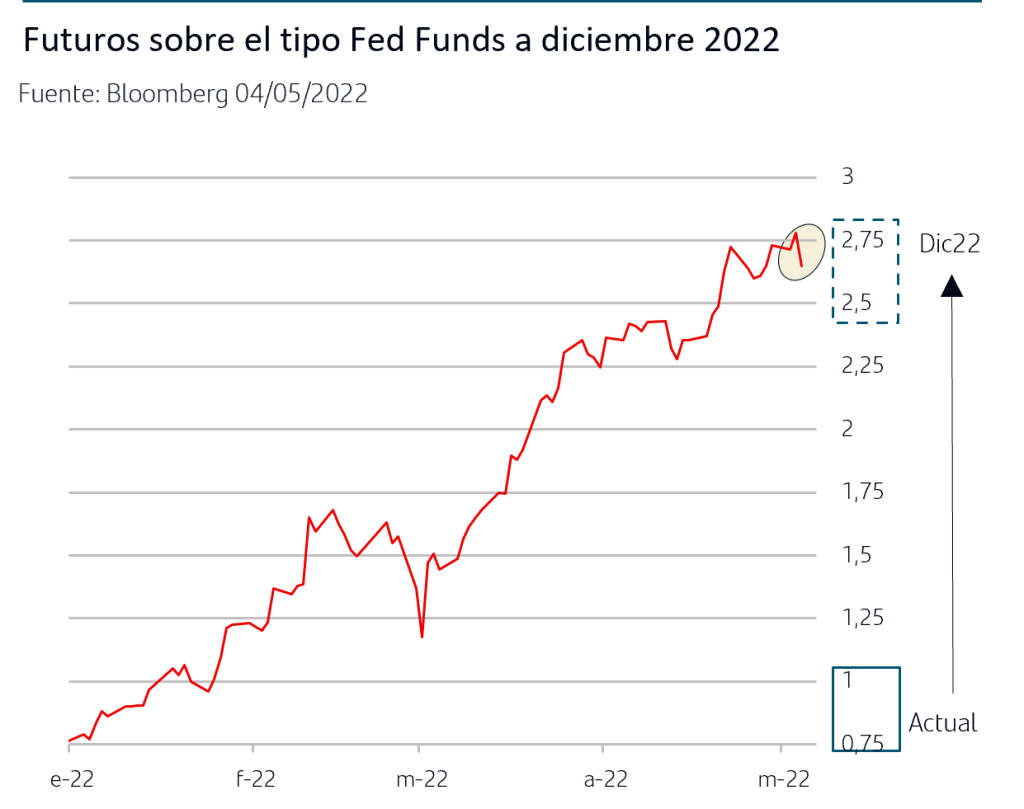

En los futuros sobre el tipo oficial americano la reacción no ha sido especialmente significativa, si bien han rebajado en parte la posibilidad de que la subida en septiembre sea también de +50p.b. y, por tanto, el objetivo para final de año vuelve a situarse en el rango de 2,5%/2,75%.

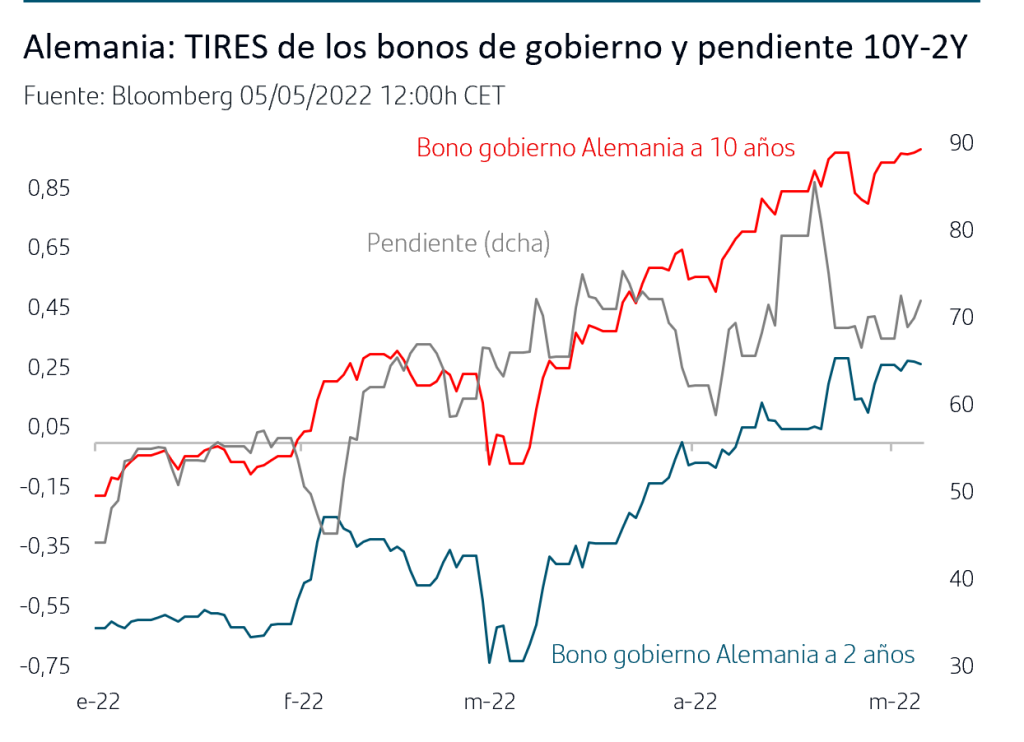

En la Zona Euro, la tendencia compradora en bonos en EEUU no se hace extensiva a la sesión del jueves que está marcada por un fuerte volumen de emisiones de gobiernos tanto en tramos cortos como en tramos largos. En este sentido, los inversores continúan ajustándose al escenario de finalización de las compras mensuales de activos por parte del BCE frente a los volúmenes que seguirán emitiendo los gobiernos, ya que se genera una oferta neta positiva tras dos años de oferta neta negativa. Esta situación sigue presionado al alza en los tramos largos de la curva, y la TIR del bono del gobierno alemán a 10 años superaba puntualmente esta mañana el +1% y la prima de riesgo de Italia supera los 195p.b. En los plazos cortos, también continúa la presión al alza en TIRES, la TIR del bono del gobierno alemán a dos años se sitúa en torno al +0,25% ya que el mercado sigue descontando que el tipo Depo finalice el año en el +0,25%.

En la bolsa de EEUU, el mensaje de Powell “descartando” subida de +75p.b. tuvo un fuerte impacto positivo y el S&P500 pasó de ceder un -0,60% a finalizar la jornada con subida del +3%, la mayor subida diaria desde mayo 2020, acompañado de caída en la volatilidad. El buen tono se hace extensivo a las bolsas europeas que anotan en la mañana del jueves subidas en torno al +1,5%.

Todo ello después de las fuertes caídas registradas en el mes de abril, especialmente en la bolsa de EE.UU., ya que las incertidumbres sobre tensiones inflacionistas vía precios energéticos y cuellos de botella en suministros, sobre potenciales sanciones adicionales a Rusia y sobre los posibles mensajes de Powell en la reunión de ayer pesaron más en el ánimo de los inversores que los resultados empresariales publicados que, en general, siguieron sorprendiendo al alza.

Conclusiones

• El mensaje de Powell en la rueda de prensa posterior al FOMC señalando que no están analizando subidas de +75p.b. fue acogido muy positivamente por los mercados de EEUU: el S&P500 anotó la mayor subida diaria desde mayo 2020 y la TIR del Treasury a 2 años cayó -14p.b. Parece claro que este era una de los principales miedos de los inversores, sin que por ello haya cambiado el tono general que continuó siendo “restrictivo” y Powell confirmó que subidas de 50p.b. están sobre la mesa para las dos próximas reuniones (junio y julio).

• Los inversores valoraron positivamente tener mayor certidumbre sobre la actuación esperada de la Fed, en el contexto de las fuertes caídas que anotaron los mercados en abril, acentuando las caídas del conjunto del primer cuatrimestre del daño, dadas las incertidumbres sobre las tensiones en precios, vía materias primas energéticas y cuellos de botella en suministros, y su impacto en el crecimiento y decisiones de Bancos Centrales. De hecho, la semana está siendo de anuncios de subidas de tipos de interés oficiales:

La Fed subió +50p.b. y anunció que la reducción del balance comenzará el 1 de junio

El Banco de Brasil continuó también con el ciclo alista y subió el tipo Selic +100p.b. al +12,75%

Esta mañana, el Banco de Inglaterra ha anunciado nueva subida de +25p.b. y sitúa el tipo de referencia en +1%.

• La temporada de resultados empresariales del 1ºT22 sigue avanzando positivamente y en general las empresas europeas y de EEUU están superando las estimaciones del consenso, aunque en las bolsas pesaron más las incertidumbres mencionadas. La atención sigue puesta en las cifras que se sigan publicando y también en datos importantes del mes de abril en EEUU: la creación de empleo se publicará mañana y el IPC el próximo miércoles.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.