En los últimos cinco días Alemania ha ratificado el mayor plan de gasto público desde la segunda guerra mundial y deja en suspenso su objetivo de “endeudamiento cero”; Estados Unidos ha aprobado un plan de gasto de más de 2Bn$, cerca del +10% del PIB y más del doble de lo dedicado durante la crisis del 2008; y la Reserva Federal ha eliminado cualquier límite a la hora de comprar bonos del gobierno, Treasuries, y MBS y ha aumentado la cuantía, alcance y volumen de los mecanismos de financiación a la economía. Las bolsas, aunque mantienen la volatilidad ligada a la incertidumbre sobre efecto, cuantía total y duración de las medidas de contención de los distintos países, han registrado por primera vez en esta crisis jornadas de fuertes ganancias y subidas consecutivas de la mano del anuncio de las citadas medidas. En los bonos, los inversores ajustan las TIREs a las nuevos escenarios fiscales y las primas de riesgo periféricas continúan relajándose favorecidas por las compras del BCE.

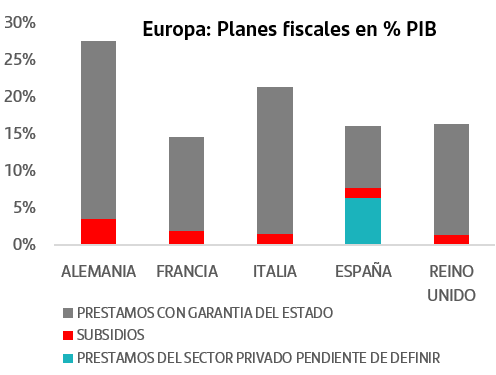

Alemania lidera los Planes de Choque europeos en volumen de recursos y en porcentaje del PIB

Lo cual es una excelente noticia dado su carácter de locomotora de la UE y su reticencia a expandir el gasto público. Las medidas aprobadas en Alemania suponen un presupuesto suplementario de 156.000Mn€, el mayor desde la IIGM, e incluye un fondo de rescate para autónomos y pymes dotado con 50.000Mn€. Esta medida ha supuesto la suspensión temporal del mandato constitucional de “freno de la deuda” ya que implica endeudarse por primera vez en cinco años. La otra gran medida consiste en reactivar el Fondo de Estabilización para grandes empresas dotado con 600.000Mn€ de los que 400MMn€ estarán a disposición para garantizar deudas y pasivos, 100MMn€ para recapitalizar empresas, adquirir participaciones y nacionalizaciones temporales y 100MMn€ para refinanciar préstamos de la agencia estatal KfW. Todo ello acompañado de modificaciones legislativas que flexibilizan situaciones de insolvencia, acceso a subsidios, etc..

Además, y después de aprobar estas medidas, el Ministro de Finanzas alemán ha declarado que están considerando otro plan de estímulo “oportuno, específico y temporal” para impulsar el crecimiento una vez que disminuya el brote.

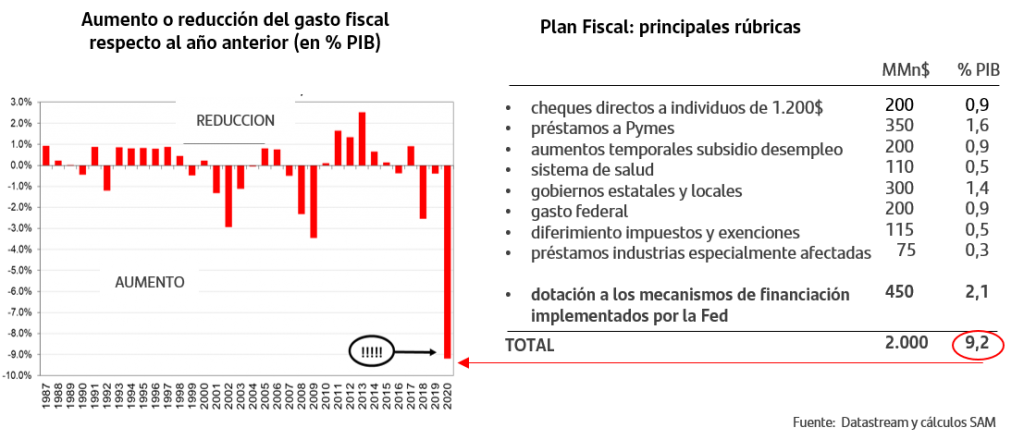

El Plan Fiscal americano ha superado todas las previsiones

El Plan Fiscal, que ya ha aprobado el Senado y que previsiblemente ratificará esta tarde la 2ª Cámara del Congreso, theHouse, ha ido aumentando en recursos a medida que transcurrían los días y finalmente ha superado todas las previsiones tanto por lo que representa en %PIB como por la amplitud de agentes económicos a los que va dirigido. Es muy importante tener en cuenta la partida de 450MMn$ destinada a dotar a los mecanismos implementados por la Fed ya que, según los cálculos preliminares, les dota de una capacidad de financiación a la economía de 4,5Bn$.

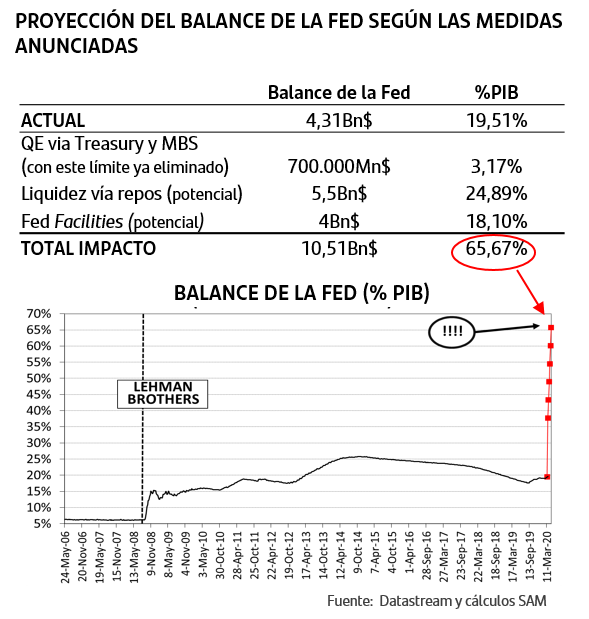

La FED podría expandir su balance hasta más de un 65% del PIB

La semana se iniciaba con el anuncio de la Fed de eliminar cualquier límite al programa de QE, que había establecido previamente en 700MMn$, de forma que comprará Treasuries y MBS en la cantidad que considere necesaria y durante el tiempo que sea necesario. Adicionalmente, la Fed anunció la creación de dos nuevos mecanismos para inyectar financiación en la economía (las denominadas facilities), destinados directamente a emisiones de renta fija privada IG, activo que hasta este momento no había incorporado en sus programas. Y también anunció que reactivaba la facility TALF, creada en 2008, destinada a consumidores y negocios que permitirá emitir ABS respaldado por créditos estudiantiles, de autos, de tarjetas de crédito, etc… De esta forma, son seis las facilities, que ha puesto en marcha la Fed en menos de dos semanas. Dada la dotación de 450MMn$ a estos mecanismos en el Plan Fiscal aprobado esta semana, y según las propias estimaciones de la Fed, el potencial de financiación que ofrecen a la economía se situaría en torno a los 4Bn$. En conjunto, y sin olvidar la rebaja de -150p.b. en el tipo de interés oficial, la expansión del balance de la Fed podría llegar hasta más del 65% PIB.

Continúan los desplomes en los datos publicados

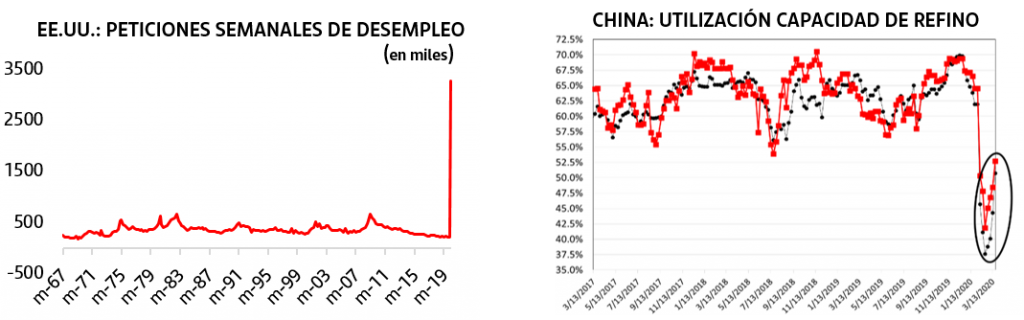

Los PMIs de Zona Euro, Reino Unido, EE.UU. y Japón del mes de marzo han registrado los mayores desplomes mensuales en la historia de estos indicadores. En EE.UU., las peticiones semanales de desempleo a 21 de marzo han aumentado en 3,280 personas, registro que como se observa en el gráfico supera cualquier comparación con anteriores recesiones. En el lado positivo, los datos semanales de utilización de capacidad de refino en China mantienen el tono de reactivación aunque alejados aún de los niveles medios.

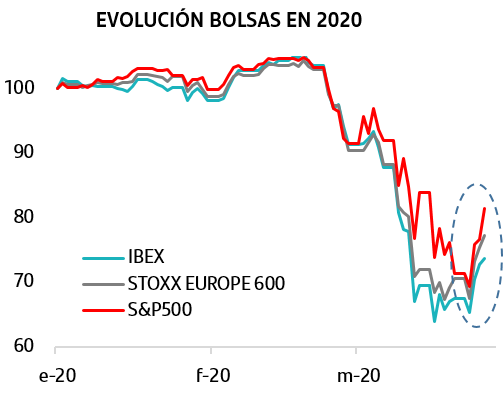

Semana de subidas en las bolsas

Por primera vez desde el inicio de esta crisis, las bolsas han anotado no solo dos, sino tres jornadas consecutivas de ganancias que en el caso del IBEX35 suponen subida de casi el +13%, del +14% en StoxxEurope 600 y del +17% en el S&P500. En el Dow Jones la subida del +21% en tres sesiones es la más fuerte desde 1931. Asimismo, la bolsa americana anotó ayer subida superior al +6% coincidiendo con la publicación de las peticiones semanales de desempleo, lo que indicaría que los desplomes que acumulan lo mercados vendrían descontando escenarios macro claramente recesivos. A ello se une unas valoraciones que se mueven en zonas de mínimos y que a pesar del repunte de las TIREs, se mantienen en niveles relativos extremadamente baratos.

El BCE ya ha puesto en marcha el PEPP

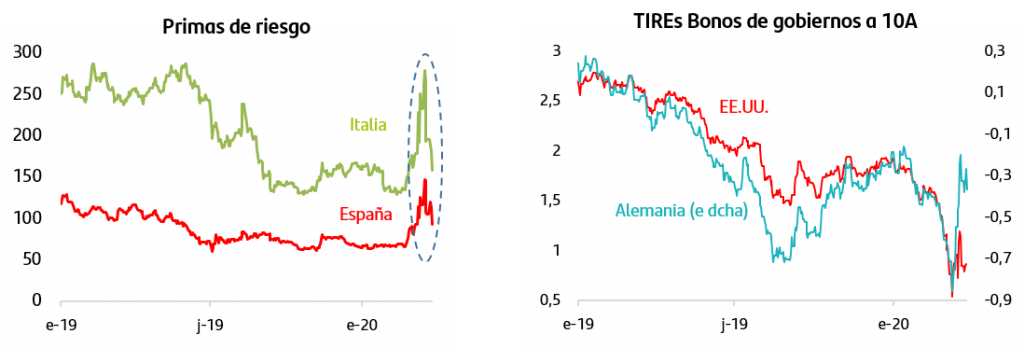

Este jueves el BCE ha comenzado las compras de activos bajo el nuevo programa PEPP, que le permite llegar hasta 750.000Mn€ en lo que queda de año, con un efecto muy favorable sobre el mercado de renta fija europeo y en concreto sobre los bonos de gobiernos periféricos. La prima de riesgo española ha caído por debajo de los 100p.b. En el caso del bono alemán, su TIR sigue buscando niveles de equilibrio que compaginen su carácter de activo refugio por excelencia, con la nueva situación fiscal de un país que por primera vez en cinco años va a endeudarse.

En los últimos cinco días se han aprobado nuevas medidas de alcance histórico tanto a nivel fiscal como en política monetaria. Por primera vez desde que comenzó esta crisis, los mercados han reaccionado positivamente a estos anuncios, con subidas en las bolsas acompañadas de caída de la volatilidad y relajación de diferenciales en los mercados de bonos, especialmente en los bonos de gobiernos periféricos. El dólar cede parte del terreno ganado en los momentos de máxima aversión al riesgo. El horizonte continúa marcado por fuertes incertidumbres pero es importante que los mercados vayan reduciendo los movimientos extremos y estableciendo niveles que sirvan de referencia para poder evaluar los datos económicos y empresariales a medida que vayan publicándose. En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo. Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal:

Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.