La semana se iniciaba marcada por la revisión del Economic Outlook que anunció el FMI y que pone negro sobre blanco su previsión para 2020 de una recesión del crecimiento mundial del -3% y recuperación del +5,8% para 2021. En el caso de España el impacto es sustancialmente mayor y la recesión llegaría al -8% con crecimiento del PIB del +4,7% en 2021. Los datos de marzo de la economía americana publicados estos días han venido a corroborar el grave impacto en crecimiento que están teniendo las medidas de contención aplicadas mientras que los de China resultan mixtos respecto al ritmo de reactivación. Mientras tanto, los mercados de renta fija buscan equilibrar niveles en medio del aumento de emisión de papel y las bolsas vienen recogiendo en rango lateral el inicio de la publicación de resultados empresariales.

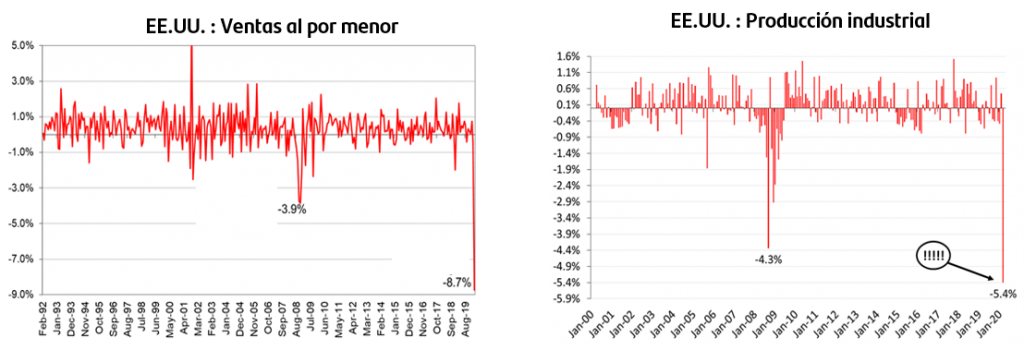

El paro en EE.UU. apunta hacia el 17%

En una semana sin datos de relevancia en la Zona Euro, todos los publicados en EE.UU., tanto reales como indicadores adelantados, han seguido mostrando desplomes y en la mayor parte, superiores a lo previsto. Entre los datos más significativos, las caídas de las ventas al por menor y de la producción industrial de marzo que implican un fuerte deterioro para el PIB del 1T, así como las peticiones semanales de desempleo que aunque han reducido el ritmo de aumento, el agregado de últimas semanas apuntaría una tasa de paro cercana al 17% desde el 4,4% registrado en marzo.

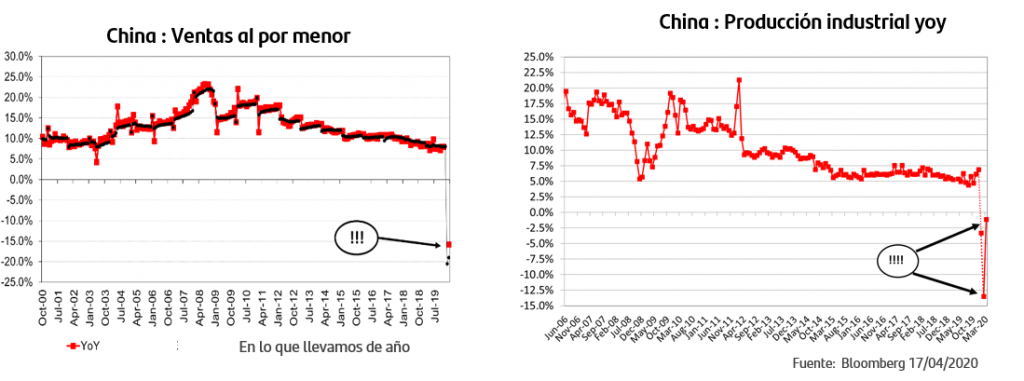

En China mejoran los datos pero muy lejos del ritmo de inicio de año

En cuanto a China, los datos publicados esta mañana han mostrado una caída del PIB del -6,8% en el 1T que ha superado las previsiones. No obstante, el principal interés estaba en los datos de marzo para calibrar el ritmo de recuperación. La lectura es mixta ya que las ventas al por menor continúan desplomadas pero la producción industrial ha recuperado bastante terreno. En todo caso, u aunque haya mejora en los datos no se alcanza una normalización de la actividad que era lo que apuntaban los indicadores de confianza empresarial PMIs de abril.

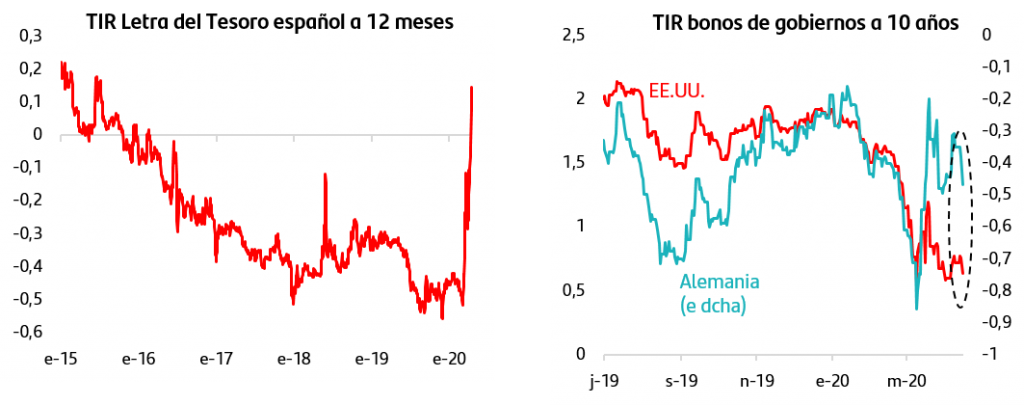

Las Letras del Tesoro a 12 meses a +0,12%

Los planes fiscales de choque anunciados por el grueso de los gobiernos europeos suponen a su vez un aumento de las necesidades de financiación y por tanto de los volúmenes de deuda que deben emitir. Así en las últimas semanas se suceden las subastas y, por ejemplo en España el volumen medio ha subido de 4MMn€ a 6MMn€. Otro factor a tener en cuenta es que los países están emitiendo también en los tramos más cortos y así Alemania ha señalado que financiará el aumento extra de gasto fundamentalmente a través de Letras. Este aumento de la oferta en papel de corto plazo se ha dejado sentir en las Letras del Tesoro a 12 meses que en la subasta de esta semana han vuelto a tipo de interés medio positivo por primera vez desde 2016.

Vuelta a los activos refugio y declaraciones de Lagarde

En cuanto a los plazos más largos, el aumento de la oferta de papel coincide con la debilidad de los datos macro publicados, la volatilidad en el precio del crudo, etc… Así, el bono del gobierno alemán y del gobierno americano retoman esta semana su carácter de activos refugio por excelencia y concentran las compras. Ello explica el grueso del repunte de la prima de riesgo española que ha llegado a superar los 130p.b. En el caso de Italia, el aumento de la prima hasta 235p.b responde también a ventas más marcadas en el bono italiano. Precisamente, Christine Lagarde el jueves en su discurso ante el FMI reiteró que “el Consejo de Gobierno del BCE se compromete a hacer todo lo necesario dentro de su mandato para ayudar a la zona del euro a superar esta crisis” y “está preparado para aumentar el volumen y composición de los programas de compras de activos”. Su compromiso claro por aliviar cualquier estrés de los mercados favoreció rápidamente la compras de bonos de gobiernos periféricos.

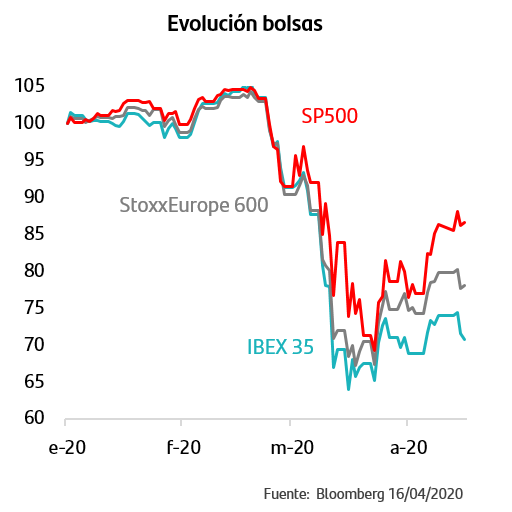

Las bolsas pendientes de los resultados empresariales

La fuerte subida que acumulan las bolsas desde el 23 de marzo, liderada por sectores defensivos y no por cíclicos, ha dado paso esta semana a rango lateral coincidiendo con el inicio de la temporada de publicación de resultados empresariales del primer trimestre. Como siempre, comienzan las empresas americanas y en concreto los bancos que están anunciado fortísimos incrementos de las provisiones para hacer frente a la situación actual. La incertidumbre sobre el impacto final que habrá en beneficios dificulta mucho que las empresas ofrezcan el tradicional (guidance) para próximos trimestres. Por el momento, el consenso de analistas ha rebajado la previsión de beneficios para este año del +10% al -7% en EE.UU. y del +7% al -9% en Europa, cifras que resultan conservadoras a la vista de los escenarios de PIB del FMI por lo que no podemos descartar que continúe la tendencia de revisiones a la baja. En este contexto, no parece que resulte adecuado establecer valoraciones del mercado atendiendo a los criterios tradicionales como es el PER.

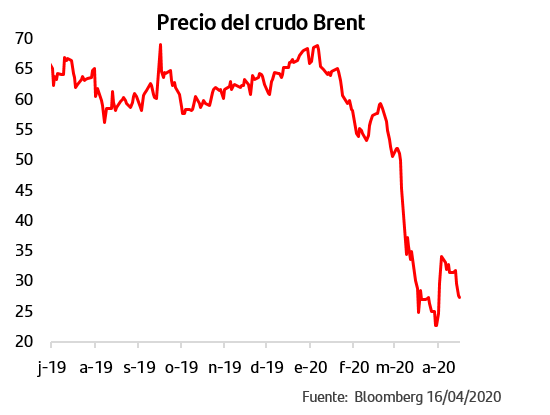

El acuerdo alcanzado el pasado domingo por la OPEP y países aliados para reducir la producción diaria de crudo en la cantidad histórica de -9,7millones de barriles diarios no ha sido suficiente para sostener el precio. El miércoles, por un lado la Agencia Internacional de la Energía la Agencia Internacional de la Energía anunciabas que según sus estimaciones, la demanda mundial de crudo en este mes de abril estaría cayendo hasta situarse en los niveles registrados en 1995, y por otro el dato semana de inventarios de crudo en EE.UU. aumentaba en una cuantía nunca antes registrada. A la vista de estos datos, y a pesar de lo complicada de la negociación que culminó este domingo, el mercado estima que serán necesarios recortes adicionales de producción.

Tanto las cifras macro publicadas como las estimaciones anunciadas por el FMI vienen a confirmar la fortísima destrucción de crecimiento derivada de la pandemia de COVID-19. En cuanto al horizonte de reactivación, los datos de China de marzo han reflejado mejora pero lejos aún de los niveles de normalidad que apuntaban sus PMIs. Así, la incertidumbre sigue primando y se pone de manifiesto en el inicio de la publicación de resultados empresariales del primer trimestre en EE.UU. Los tradicionales activos refugio como el bono americano, el alemán y el dólar avanzan en la semana mientras que en las bolsas ha primado el rango lateral y son hoy las noticias de resultados preliminares favorables en un retroviral las que impulsan las ganancias.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.