En EEUU la inflación de octubre superó previsiones provocando ventas en el bono del gobierno americano y subida de la TIR de más 10p.b. así como tomas de beneficios en S&P500 y Nasdaq. El dato de empleo de octubre fue mayor de lo previsto junto con revisión al alza de los dos meses anteriores. En la Zona Euro, la Comisión Europea ha elevado la previsión de PIB 2021 hasta el 5% y en inflación revisa al alza las cifras de 2021 y 2022 pero sitúa la de 2023 en el +1,4%. En Europa, nuevos máximos históricos en StoxxEurope600, DAX alemán y CAC francés.

1. El IPC de EEUU se sitúa en máximos desde diciembre de 1990

Los datos de inflación de octubre en EEUU superaron ampliamente las estimaciones y anotaron fuerte subida en el mes. El IPC subió un +0,9% (+0,6% previsto) y situó la tasa interanual en el +6,2%, el nivel más alto desde diciembre de 1990. El impacto de la subida de los precios de la energía, petróleo y gas natural, ha sido muy elevado ya que la componente de energía subió un +4,8% tras la subida del 1,3% en septiembre.

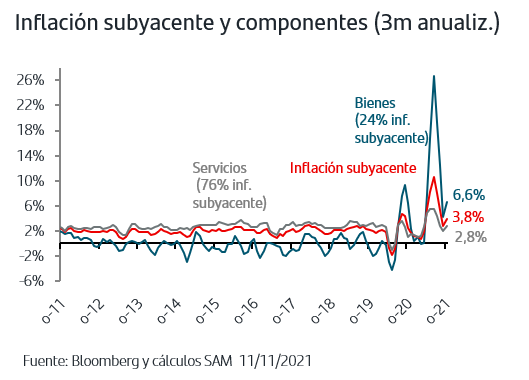

No obstante, la inflación subyacente, excluyendo alimentos y energía, también aumentó por encima de lo previsto ya que tras tres meses de avances moderados, en octubre anotó un +0,6% (+0,4% previsto) y el ritmo anual fue del +4,6% (4,3% prev). De esta forma, tanto la inflación subyacente como sus dos componentes (bienes y servicios) aceleraron el ritmo de subida trimestral anualizada. En el caso de los bienes, volvió a recoger la subida de los automóviles, un sector que continúa afectado por las restricciones en los suministros aunque a diferencia de los meses de abril y mayo no ha sido el principal impulsor de la subida de la inflación subyacente. En el mes de octubre, el principal contribuidor ha sido la subida de los alquileres que se engloba en la componente de servicios y que se suma a subidas de meses anteriores.

Esta nueva subida del IPC indica que por el momento continúan las presiones en los precios y los mercados anticipan que la Fed revisará al alza sus previsiones de inflación en la actualización que publique en diciembre.

2. En EEUU se ha creado más empleo del publicado inicialmente

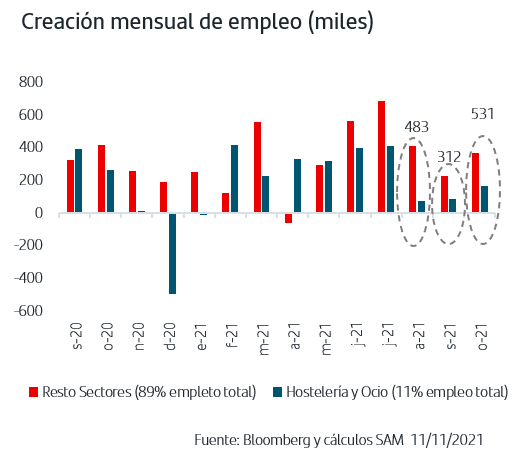

La creación de empleo en octubre en EEUU superó ampliamente las previsiones situándose en 531.000 nuevos puestos de trabajo. A esta cifra se une además que se revisaron al alza los datos de los dos meses anteriores, que habían decepcionado de forma importante al publicarse. Así, desde el mes de agosto, en media la economía americana ha creado más de 400.000 empleos/mes una cifra que, teniendo en cuenta que en agosto-septiembre aún existían los subsidios especiales al desempleo, se aproxima a la cota de 550.000 empleos/mes que señaló como previsión Powell en la rueda de prensa tras la reunión de la Fed.

Otro elemento a destacar es que continuó la creación de empleo en los sectores más afectados por restricciones de la pandemia. En cuanto a los salarios, un factor que el mercado vigila muy de cerca, el aumento fue del +0,4%, por debajo de meses anteriores aunque es cierto que aún se mantiene por encima de la medida del +0,25% que se registraba antes de la pandemia. En este caso también cabe esperar que la finalización de los subsidios especiales de desempleo favorezcan que los salarios vuelvan a crecer en torno a la media.

3. La Comisión Europea vuelve a revisar al alza el crecimiento de la Zona Euro

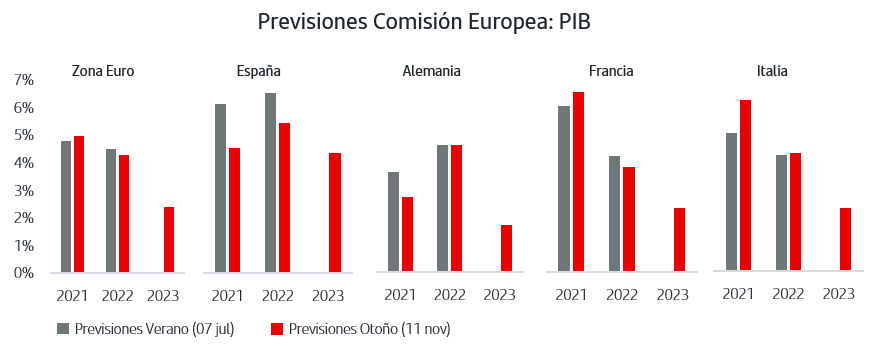

La Comisión Europea publicó ayer las previsiones económicas de otoño y volvió a revisar al alza el crecimiento de la Zona Euro para este año, situándolo en el 5%. Por países, destacan las revisiones al alza para Francia e Italia, en línea con el fuerte crecimiento que registraron en el 3ºT. En el caso de Alemania, la revisión ha sido la baja hasta el 2,7% fundamentalmente por el impacto que las disrupciones en suministros están teniendo en su sector industrial. En España, la revisión a la baja ha sido muy fuerte y también afecta al año 2022 pero se encuadra en la revisión a la baja que el INE hizo del PIB del 2ºT y el crecimiento del 2% registrado en el 3ºT2. Para el 2022, en general las revisiones no han sido significativas, el grueso de los principales países crecerá por encima del 4%, y ha publicado por primera vez las de 2023 situando el PIB de la Zona Euro en el 2,4%.

Respecto a los precios, la CE ha elevado la previsión de inflación de 2021 del 1,9% al 2,4% y la de 2022 del 1,4% al 2,2% reflejando que la persistencia de las presiones en precio será más duradera de lo inicialmente previsto. No obstante, reitera su moderación a medida que avancen los trimestre y sitúa el IPC de 2023 en el 1,4%, por debajo del objetivo de inflación a medio plazo del 2% del BCE.

4. Repunte de TIRES y nuevos máximos en la bolsa europea

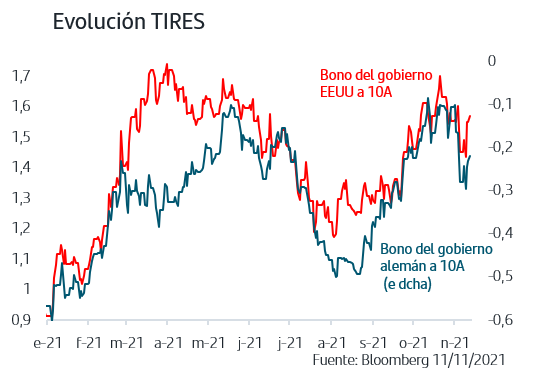

La publicación del dato de IPC de EEUU ha dado paso a nuevas ventas en el bono del gobierno americano que no había reaccionado tras conocerse los datos de empleo. Su TIR ha subido nuevamente a la zona del +1,57%, movimiento que se ha trasladado al bono del gobierno alemán aunque de forma más reducida ya que su TIR no ha superado la zona del -0,20%. En el mercado americano el impacto se ha dejado sentir también en los futuros sobre el tipo oficial de la Fed donde ha aumentado la probabilidad de dos subidas de tipos en 2022 y han añadido una subida más para el 2023 de forma que el tipo oficial finalizaría dicho año en la horquilla 1,25%-1,50%. De esta forma, los inversores siguen acentuando su visión más restrictiva sobre los tipos de interés oficiales en EEUU frente a las previsiones internas, Dots map, que publicó la Fed en septiembre.

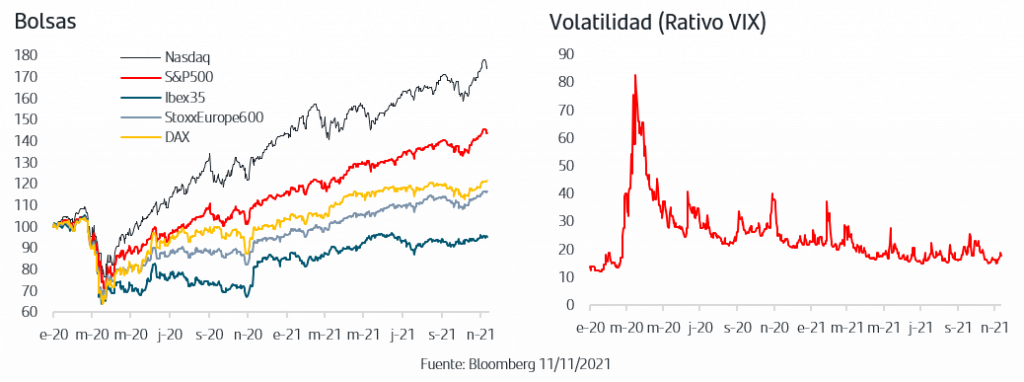

En las bolsas, la semana comenzaba con nuevos máximos históricos en EEUU, donde las tomas de beneficios se impusieron tras la publicación del dato de IPC y las ventas fueron más acusadas en el Nasdaq. En Europa, continúa la senda de máximos históricos en el StoxxEurope600, el DAX alemán y también en el CAC francés cuyo último máximo histórico se remontaba a septiembre del 2000. Las subidas de estos índices europeos superan el +2% en lo que llevamos de mes.

Prácticamente finalizada la publicación de resultados empresariales, la lectura final es claramente positiva y hay que destacar que de las compañías que ofrecen previsiones a futuro, guidance, el 65% las han revisado al alza, la cifra trimestral más alta desde 4ºT17. Esta visión empresarial favorece sin duda el sentimiento inversor a la vez que el consenso mantiene la tendencia de ligera revisión al alza para próximos trimestres.

La inflación de EEUU en octubre ha superado las previsiones, tal como ocurrió con los IPCs de los principales países de la Zona Euro. Si bien el impacto de la subida de los precios energéticos ha sido muy fuerte, también es cierto que los alquileres han contribuido de forma relevante a la subida de la inflación subyacente en EEUU. La TIR del bono del gobierno americano ha subido más de 12p.b. y vuelve a la zona del +1,57% y los inversores han acentuado su visión restrictiva sobre el horizonte del tipo oficial de la Fed. En las bolsas, el dato provocó tomas de beneficios en la bolsa americana, tras los máximos históricos del lunes, mientras en Europa el StoxxEurope600, el DAX alemán y el CAC francés continúa anotando máximos históricos. Las disrupciones en cadenas de suministros continúan y se reflejan en la revisión a la baja que la Comisión Europea ha hecho del PIB 2021 en Alemania aunque el momentum de la economía francesa e italiana lo compensan y la revisión para la Zona Euro en conjunto ha sido al alza, hasta el 5%. La próxima semana se publicarán datos de producción industrial y ventas al por menor en EEUU y en China del mes de octubre que aportarán información sobre sus ritmos de crecimiento de cara al 4ºT21.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.