• La inflación subyacente en España en enero anota un nuevo máximo y sube al 7,5%. La general repunta al 5,8%.

• El efecto favorable de la caída del precio del gas natural europeo se continuó reflejándose en la recuperación de la confianza empresarial de la Zona Euro en enero. En EEUU los indicadores adelantados arrojan señales dispares sobre la magnitud de la desaceleración/recesión de cara a próximos meses.

• Los inversores vigilan las citas claves de esta semana: continuará la publicación de resultados empresariales, datos de inflación de enero de Zona Euro y reuniones de la Fed y el BCE.

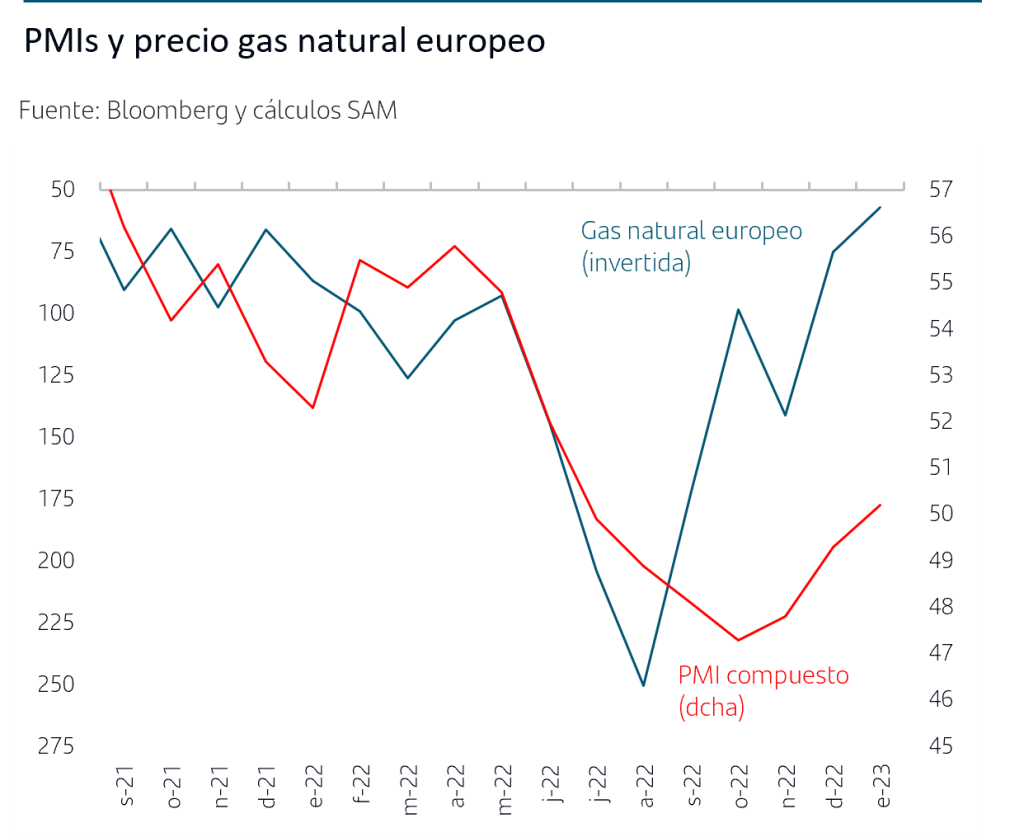

1. Los PMIs de Zona Euro recuperan terreno de la mano de la caída del precio del gas natural

La confianza empresarial de la Zona Euro, PMIs, ha sorprendido ligeramente al alza en enero, recuperando terreno tanto en la parte de Manufacturas como en la de Servicios. El PMI Compuesto ha superado la zona de 50, nivel a partir del cual apunta crecimiento económico, y señalaría un ligero avance del PIB para el 1ºT23. La recuperación que vienen mostrando los PMIs está muy ligada a la caída del precio del gas natural europeo un factor que, como analizábamos la semana pasada, supone una mejora para el escenario económico de la Zona Euro respecto a las previsiones que se barajaban hace unos meses.

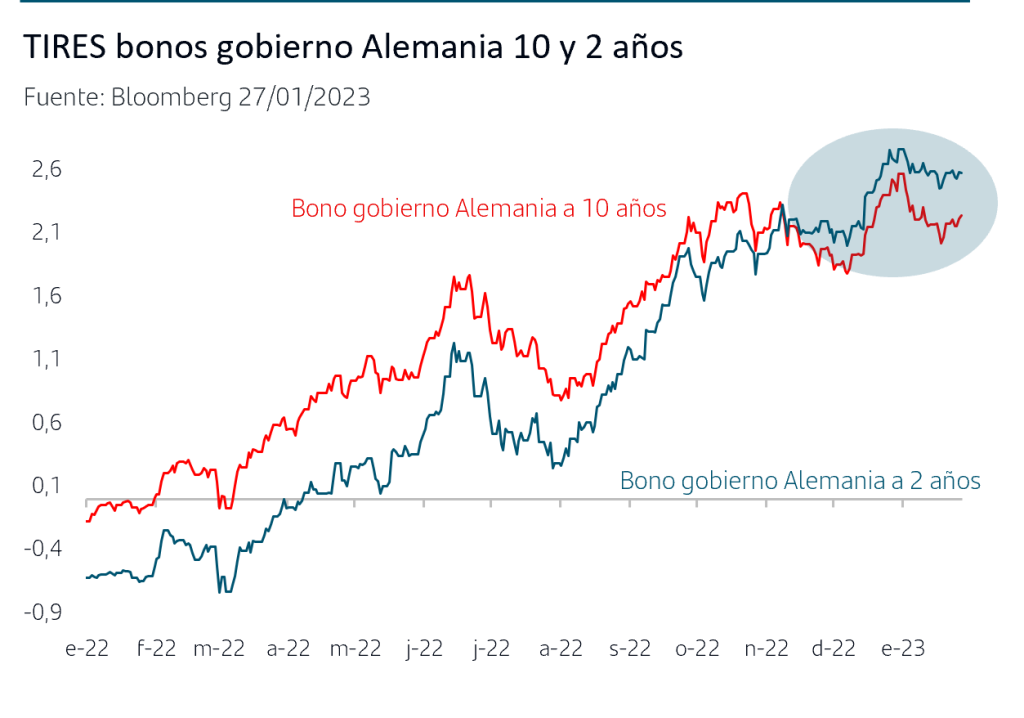

No obstante, no hay que olvidar que la Zona Euro sigue afectada por factores que restan crecimiento. En concreto, el impacto de la inflación en costes y renta disponible así como las medidas aplicadas por el BCE que plasman en la subida histórica de los tipos de interés (más de +250pb en la TIR del bono del gobierno alemán a 10Y en tan solo 13 meses) y el consecuente endurecimiento de las condiciones de crédito.

En este sentido, llama la atención la “descorrelación” entre la trayectoria de los PMIs y la evolución y expectativas sobre el tipo Depósito en Zona Euro frente al impacto que sí está teniendo en EEUU la subidas y previsiones del tipo de interés oficial en la trayectoria de los ISMs, sus indicadores adelantados más representativos.

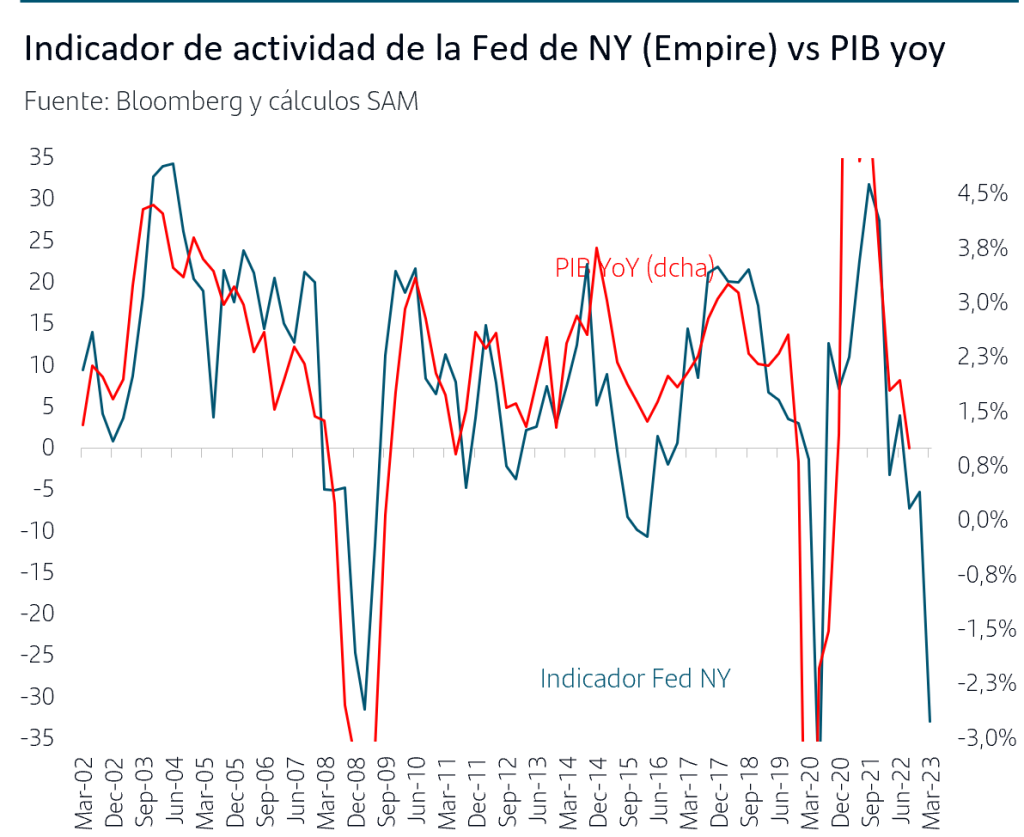

Por otro lado, si bien en Zona euro tanto los datos como la percepción general de los inversores es de que se han reducido los riesgos en el escenario económico, en EEUU los últimos indicadores adelantados siguen poniendo de manifiesto señales dispares sobre la cuantía de la desaceleración que está por venir. El indicador adelantado de actividad que elabora la Fed de Philadelphia apunta un crecimiento en el entorno del +0,8% mientras que el que elabora la Fed de Nueva York apunta una importante caída del PIB, cercana al -4%. Esta disparidad de señales entre los dos indicadores coincide con el debate que sigue existiendo en el mercado y entre los analistas en torno al futuro de la economía de EEUU: recesión marcada vs aterrizaje suave.

2. A la espera de más resultados empresariales, datos de inflación (nuevo máximo en la inflación subyacente en España) y BCs

La semana fue tranquila en los mercados con la vista puesta en las importantes citas de esta. El miércoles se celebrará la reunión de la Fed y, a tenor de los comentarios más recientes de miembros destacados, el mercado sigue poniendo en precio que la Fed continúe moderando el ritmo de las subidas y anuncie +25pb. La rueda de prensa de Powell será importante en la medida en la que dé indicaciones sobre cuándo puede terminar la Fed de subir tipos. Por el momento sigue habiendo disparidad entre el mercado y las últimas previsiones de la Fed (dots map publicado en diciembre): el mercado descuenta un terminal rate en el 4,75%-5% (dos subidas adicionales de +25pb además de la prevista para el próximo miércoles) mientras que la Fed lo sitúa en el 5%-5,25% y manteniéndose así hasta diciembre de este año.

En la Zona Euro la cita clave será el jueves e irá precedida de la publicación de los datos de inflación de enero de la Zona Euro y principales países, por lo que el BCE dispondrá de máxima información sobre cómo están evolucionando las tensiones inflacionistas. En España se ha publicado ya la inflación de enero y la subyacente ha anotado un nuevo máximo en 7,5%. El mercado espera que el BCE anuncie +50pb, situando el tipo Depo en el 2,50%. La atención estará también en la rueda de prensa de Lagarde para ver si confirma que aún resta al menos una subida de 50pb (tal como señaló en diciembre) o si modera el discurso en línea con las noticias de hace unos días que apuntaban que el BCE podría moderar a 25pb en marzo.

Con este escenario, los bonos de gobiernos de Zona Euro han seguido moviéndose dentro del rango lateral cuyo máximo hasta el momento sería el alcanzado por las TIRES a cierre de 2022. En los plazos más cortos las TIRES se mantienen elevadas, en concreto por encima del 2,5% el bono del gobierno alemán a dos años.

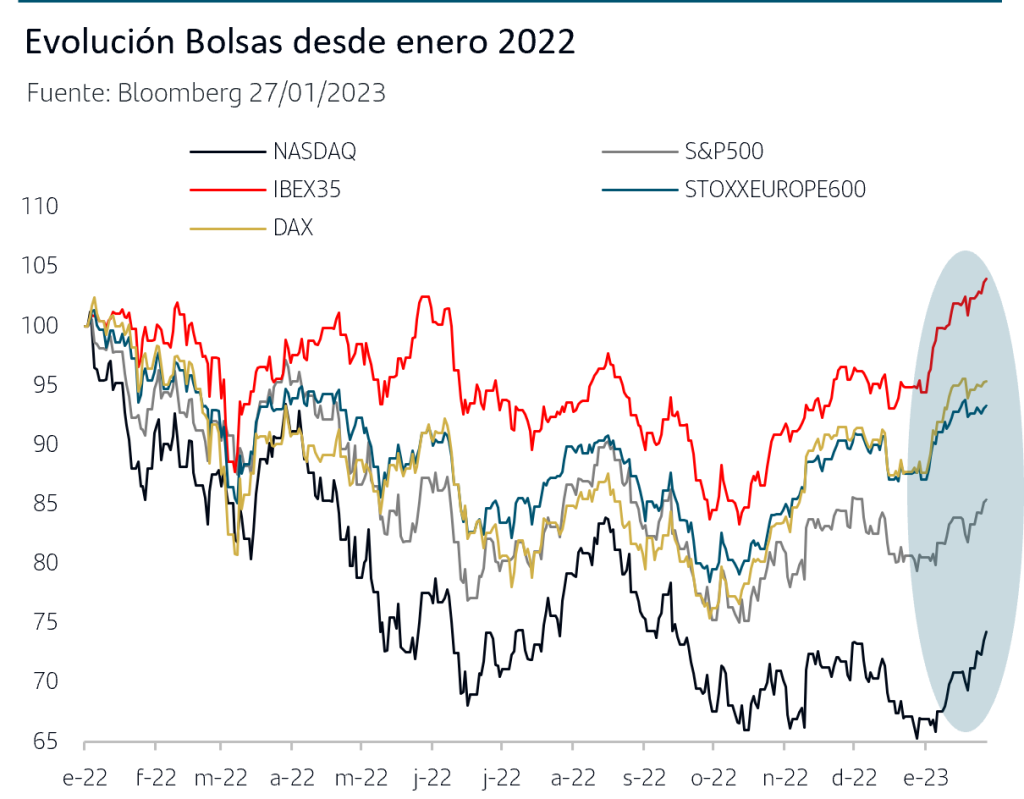

En las bolsas, continúa el liderazgo de las europeas que anotan subidas en el entorno del +9% desde que comenzó el año. En las últimas jornadas los movimientos han sido muy ligeros, alternado avances y tomas de beneficios, a medida que van perdiendo fuerza los factores que impulsaron el rally de las dos primera semanas: inflación moderándose, bajada significativa de los costes energéticos, reapertura de China y un posicionamiento muy infraponderado en activos de riesgo. En este sentido, los sectores que siguen liderando la subida en el año son aquellos que más cayeron en 2022 como Distribución (+17% ytd, -33% 2022) y Tecnología (+16,6% ytd, -28% 2022).

En cuanto al factor clave para el medio plazo del mercado, los beneficios empresariales, las compañías siguen publicando cifras del 4ºT22 pero los datos son aún escasos para poder extraer conclusiones. De hecho, los movimientos ligeros de estos días indican que los inversores mantienen una actitud de “esperar y ver” antes de decantarse por lectura positiva o negativa de las cifras. No obstante, hay que señalar que hasta el momento no se han producido sorpresas negativas de calado, algo que es el principal temor para los inversores.

Conclusiones:

• Los indicadores adelantados en Zona Euro, PMIs, siguen recogiendo positivamente la caída en el precio del gas natural europeo y recuperan terreno, “desligándose” en parte del impacto que pueda tener la histórica subida de los tipos de interés.

• En EEUU, el PIB creció a un ritmo anualizado del 2,9% en el 4ºT22, si bien el ritmo de crecimiento de la demanda interna exinventarios fue sustancialmente menor (un +0,8% anualizado), por lo que el foco del mercado está en la cuantía de desaceleración para próximos trimestres. Los últimos indicadores adelantados publicados mantienen abierto el debate sobre aterrizaje suave vs recesión marcada.

• En los mercados, la semana transcurrió sin movimientos relevantes. La TIR del bono del gobierno alemán a 10Y sigue en proceso de dibujar rango lateral y en los plazos cortos las TIRES se mantienen por encima del 2,50%. Las bolsas europeas siguen liderando las subidas en lo que llevamos de año en rango lateral en las últimas jornadas a medida que van perdiendo fuerza los factores que impulsaron el rally de las dos primeras semanas.

• El foco está ahora en las importantes citas de la próxima semana: aumentará el número de empresas que publiquen resultados del 4ºT23 y la Fed y el BCE celebran reunión. Además, se publican los datos de enero de inflación de Zona Euro y principales países, cifras que ya se han hecho públicas para España y han sorprendido negativamente: la inflación general repunta al 5,8% tras cinco meses de moderación y la subyacente anota un nuevo máximo subiendo hasta el 7,5%.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.