• La dimisión de la Primera Ministra británica no ha tenido impacto relevante en los mercados que han continuado recibiendo positivamente la retirada de más medidas fiscales.

• El próximo jueves se reúne el BCE y el mercado no descarta que haya más novedades además de nueva subida de tipos.

• En los mercados, en los bonos sigue pesando el aumento de la inflación en EEUU pero en las bolsas han vuelto los compradores de la mano del inicio de la publicación de resultados empresariales.

1. Reino Unido: dimisión de la Primera Ministra y reducción de la expansión fiscal

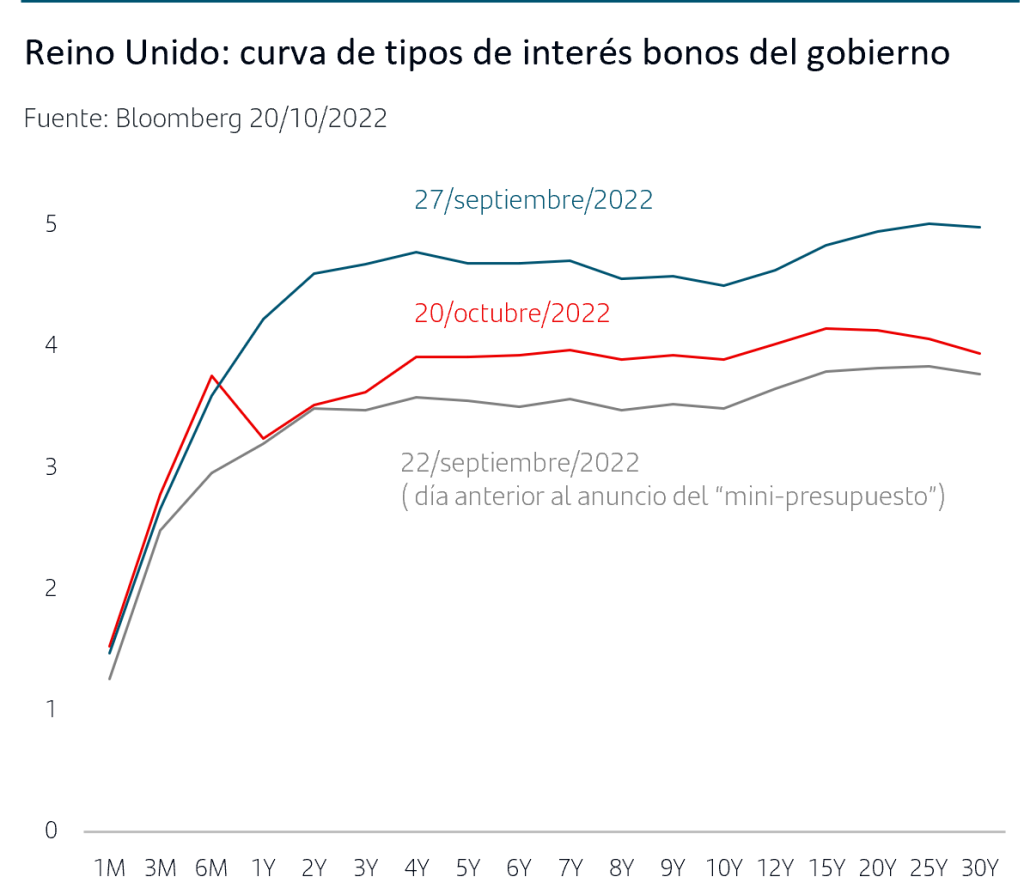

En la tarde del jueves la Primera Ministra británica presentó su dimisión y anunció que el nuevo Primer Ministro será elegido la próxima semana y será quien presente el Presupuesto el día 31 de octubre. Los mercados británicos reaccionaron con tranquilidad y siguieron recogiendo positivamente los anuncios que hizo el nuevo Ministro de Economía el lunes, orientados a reconducir la política fiscal. Así, se han retirado una parte importante de las medidas expansivas anunciadas a finales de septiembre (el llamado “mini-presupuesto”) y que provocaron fortísimas ventas de bonos británicos con efecto arrastre en Zona Euro y EEUU.

Las medidas retiradas aminoran en unos dos tercios la expansión fiscal anunciada lo que situaría la estimación del déficit fiscal de próximo años en torno al 5% del PIB frente al casi 8% que hubiera alcanzado y su retirada se ha producido coincidiendo con el fin de las compras de bonos que había puesto en marcha el Banco de Inglaterra para dotar de estabilidad al mercado. El mercado reaccionó con fuertes compras a lo largo de toda la curva de tipos británica y rebajando las previsiones de subidas de tipos del Banco de Inglaterra: +75pb en cada una de las tres próximas reuniones y un tipo de llegada (terminal rate) en 5% frente a los +100pb en las tres próximas reuniones y tipo de llegada en el 5,75% que descontaba la pasada semana.

2. Reunión del BCE: subida de +75pb y ¿anuncios adicionales?

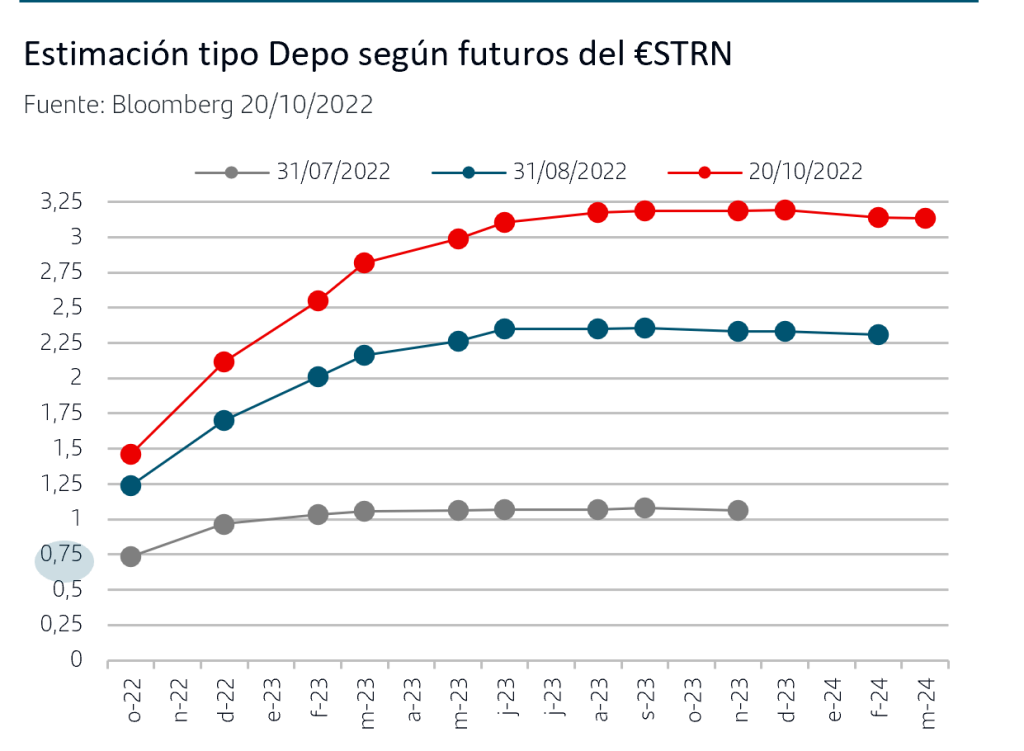

En Zona Euro los inversores no han alterado sus previsiones sobre el BCE y desde primeros de septiembre esperan que la subida en la reunión del próximo jueves vuelva a ser de +75pb, lo que situaría al tipo Depo en el +1,50%.

Sin embargo, en los últimos días sí que se han sucedido noticias y comentarios que apuntan a que el BCE podría estar valorando hacer anuncios adicionales referidos a:

- posible revisión de las condiciones de gestión de la liquidez del sistema;

- podría dar indicaciones sobre el programa de reinversión de los bonos que tiene en cartera (resultado del APP y del PEPP) en el sentido de finalizarlo, lo que supondría iniciar la reducción del balance.

3. Mercados: nuevos máximos recientes en TIRES y bolsas en positivo en el mes

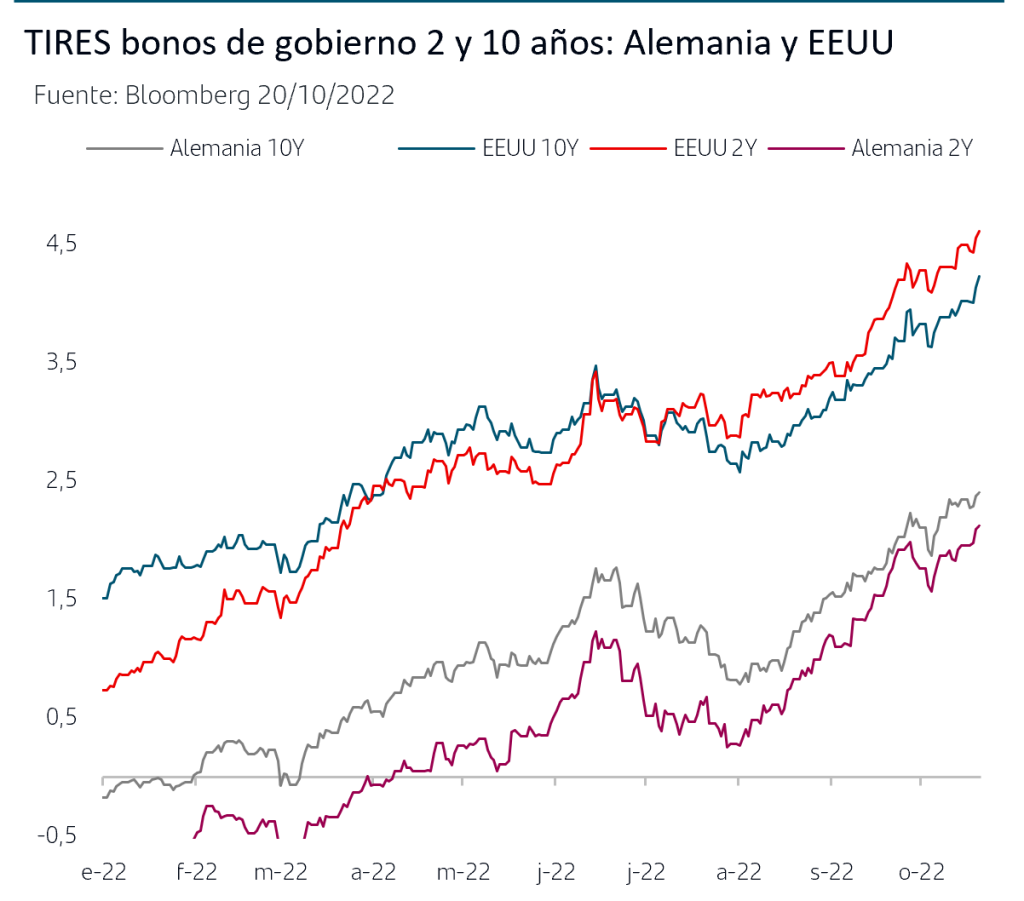

En los bonos de EEUU y de Zona Euro la tendencia vendedora ha continuado siendo la tónica de la semana y las TIRES a lo largo de ambas curvas superan los recientes máximos. La subida de la inflación subyacente en EEUU a máximos de cuarenta años, las previsiones de la Fed puede llevar el tipo oficial hasta el 5% y los posibles anuncios del BCE dando señales de que comience la reducción del balance son los principales factores que siguen impulsando la venta de bonos.

En el caso de la Zona Euro la subida de las TIRES en los bonos del gobierno alemán se ve acentuada además nuevamente por factores técnicos. Si hace unas semanas respondió a ajustes de posiciones en derivados, en estos días se ha debido al anuncio de Alemania de emisiones de deuda en diferentes plazos pero que retendrá en balance con el objetivo de poder prestar en repo si lo considera adecuado en el futuro para poder financiar parte del paquete de medidas para aliviar los costes energéticos. El anuncio tuvo mayor impacto en los tramos cortos de la curva alemana que registró la mayor subida relativa de TIRES.

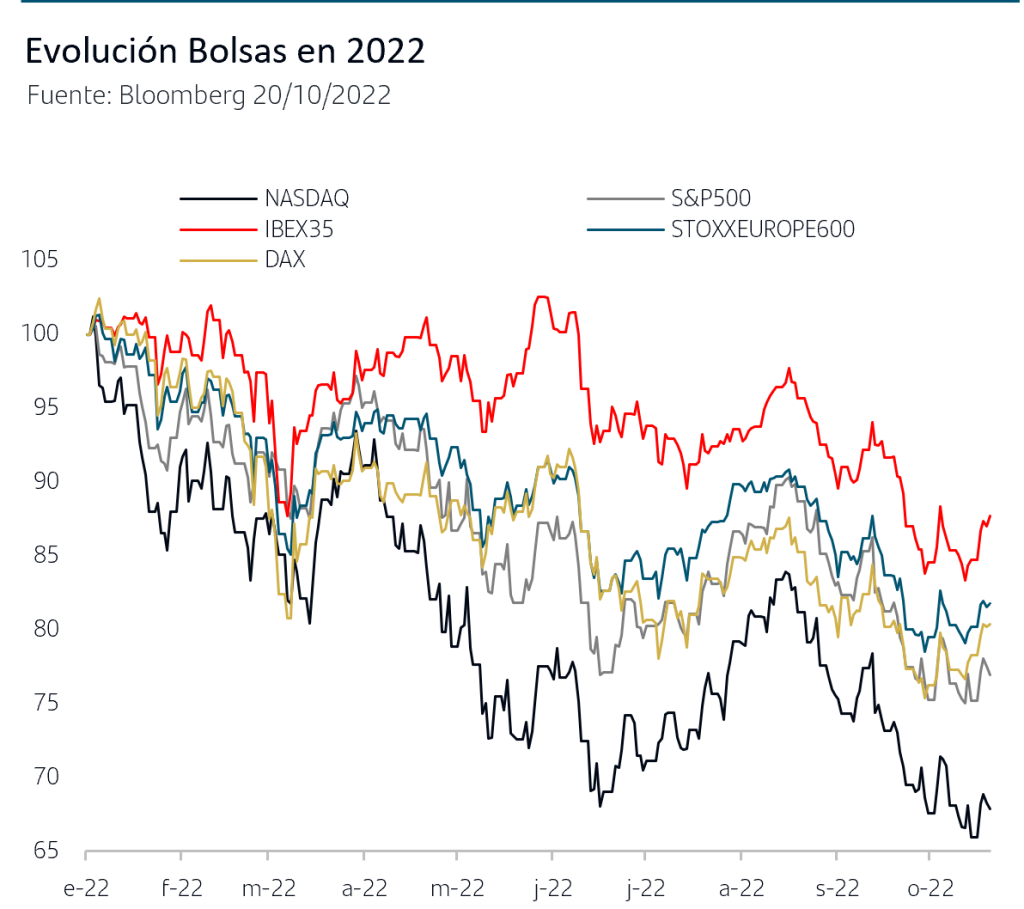

Esta nueva subida de los tipos de interés de mercado no está impidiendo la vuelta de compradores a las bolsas. Los índices han seguido recuperando terreno y, a cierre de jueves, prácticamente todos ellos se sitúan en terreno positivo en el mes, liderados por el +5,60% del CAC francés.

Este comportamiento de las bolsas responde al tono favorable que está teniendo el inicio de la temporada de publicación de resultados del 3ºT22. El posicionamiento del mercado desde hace semanas era extremo en términos de aversión al riesgo a la vez que ha continuado la revisión a la baja de estimaciones de beneficios para el trimestre y el consenso los sitúa ahora en un crecimiento de tan solo el +2%, si bien hay que destacar que es crecimiento y no caída de beneficios.

En este contexto en el que los índices habían anotado nuevos mínimos del año, el hecho de que las empresas no estén defraudando y cumplan con las estimaciones supone ya un impulso para el sentimiento inversor, tan penalizado desde finales de agosto. Asimismo, también se ha producido alguna que otra fuerte sorpresa positiva, señalando que las empresas están siendo capaces de gestionar el complicado entorno inflacionista y, además, las previsiones que están anunciando no están siendo fuente de preocupación para el mercado.

Conclusiones

• La retirada de más medidas fiscales en Reino Unido ha continuado siendo bien acogida por los mercados que, asimismo, ha reaccionado con tranquilidad al anuncio de dimisión de la Primera Ministra Liz Truss, posiblemente por ya haberlo anticipado en días previos.

• Continúan las ventas de bonos en EEUU y Zona Euro, más acusadas en Alemania por factores técnicos, con la vista puesta en la reunión del BCE del próximo jueves. Además de la esperada subida de +75pb el mercado no descarta que haya anuncios relativos a un posible comienzo de la reducción del balance en próximos meses lo que acentuaría la presión al alza en TIRES.

• Aún es pronto para evaluar los resultados empresariales del 3ºT22 pero el hecho de que hasta el momento no haya habido decepciones relevantes está permitiendo que las bolsas recuperen terreno y anoten ganancias en el mes. Todo ello sin olvidar el posicionamiento de extrema aversión al riesgo que prevalece desde hace semanas y que los índices se movían en mínimos del año.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.