• Los inversores valoran positivamente los datos de inflación de diciembre, aunque en Zona Euro aún no se ha producido pico en la inflación subyacente.

• Las Actas de la Fed le recuerdan al mercado que no tienen previsto bajar tipos en 2023. El rango lateral en TIRES sigue confirmándose en el mercado de EEUU mientras que en Zona Euro estaría aún en fase de ajuste.

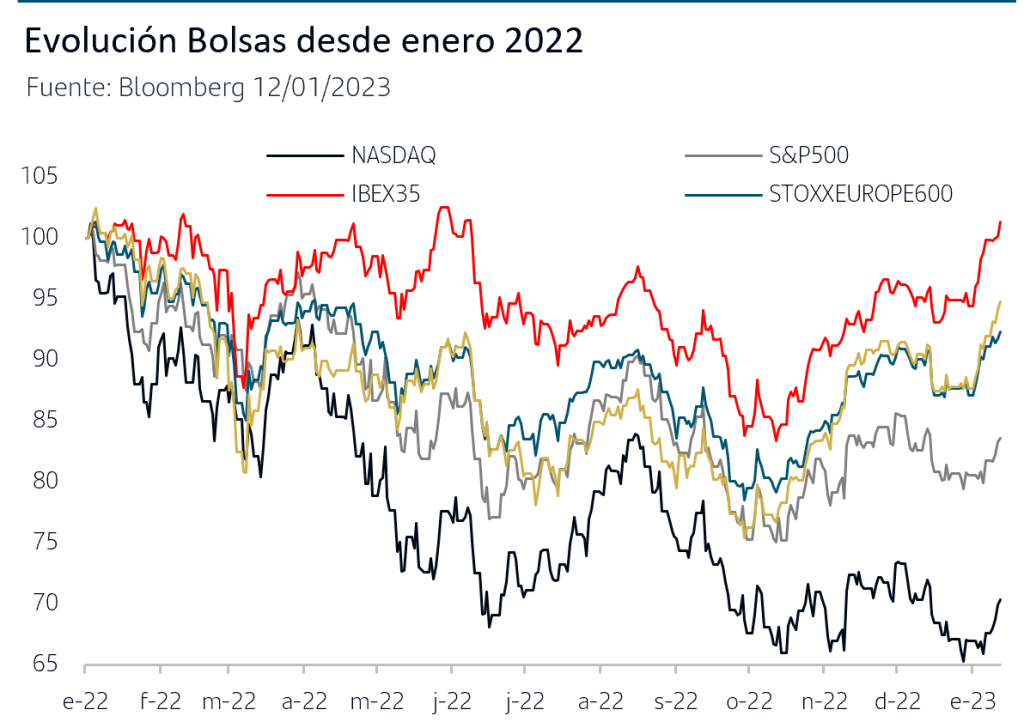

• Tras las caídas de diciembre, en las bolsas el comienzo de año está siendo muy positivo aunque el comportamiento sectorial pone de manifiesto fuertes diferencias en las subidas.

1. Inflación: continúa la moderación en EEUU y en Zona Euro también la tendencia comienza a ser favorable

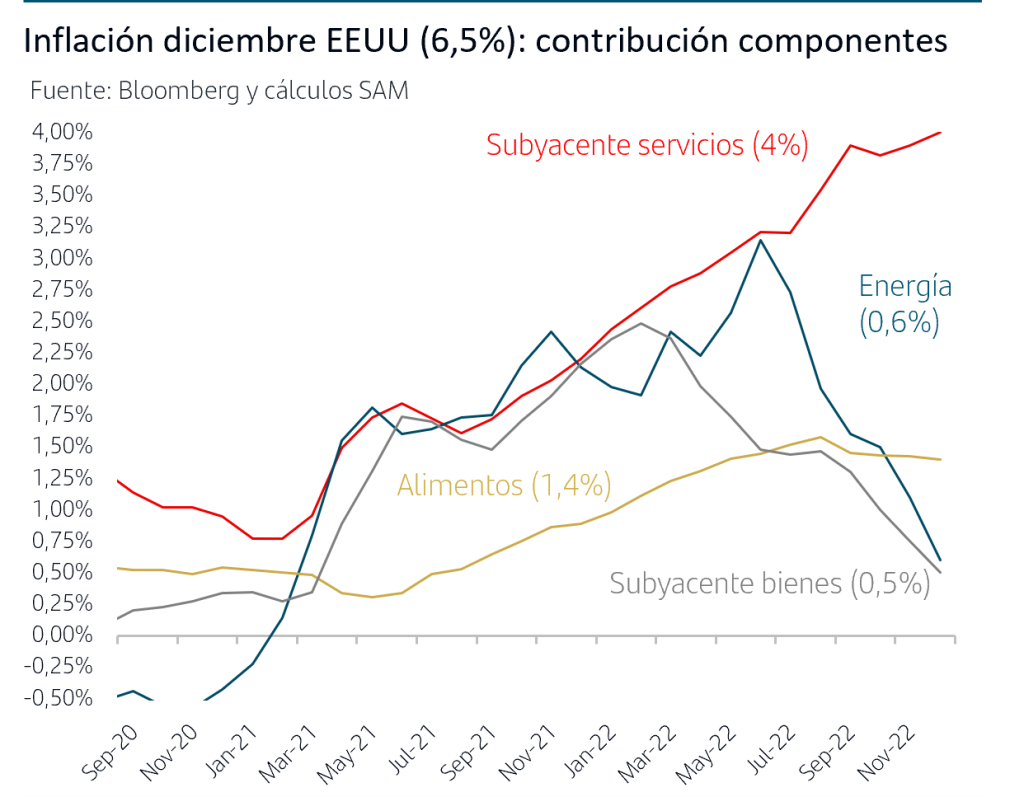

La trayectoria de la inflación sigue siendo clave para el escenario inversor y en estos días se ha publicado el esperado dato de inflación de diciembre de EEUU. El comportamiento ha vuelto a ser favorable en cuanto a moderación de la inflación general por sexto mes consecutivo, situándose en el 6,5%, y también de la inflación subyacente (excluidos energía y alimentos) que acumula ya tres meses de moderación y baja al 5,7%.

Sin embargo, el análisis por componentes muestra que persisten presiones inflacionistas de fondo en algunos segmentos del consumo. Las buenas noticias son que la contribución de la inflación de la energía y de la parte subyacente de bienes sigue cayendo rápidamente y que la contribución de la inflación en alimentos continúa moderándose. Por el contrario, la inflación subyacente de servicios ha continuado un mes más al alza, con una tasa interanual del +7%. Esto continúa provocado por la fuerte subida de los alquileres a la vez que los salarios siguen añadiendo presión en un contexto de mercado de trabajo técnicamente en pleno empleo.

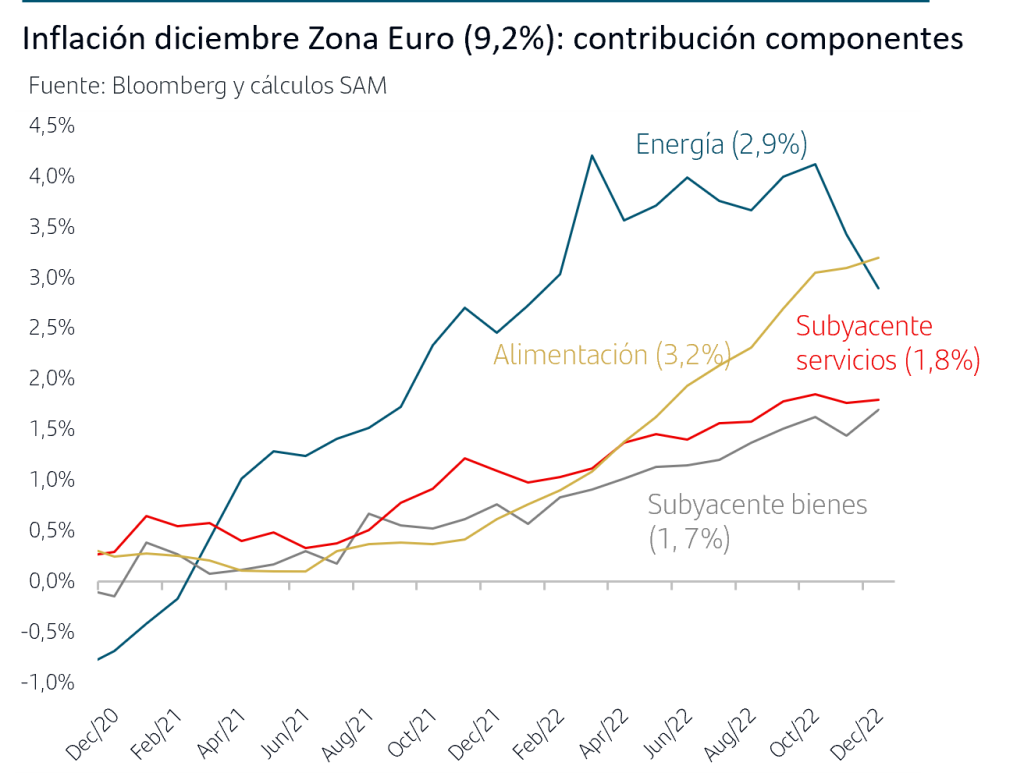

En el caso de la Zona Euro, el dato de inflación de diciembre se publicó en los primeros días de enero y también tuvo una lectura favorable ya que se moderó por segundo mes consecutivo situándose en el 9,2% desde el 10%. Sin embargo, la inflación subyacente se mantiene aún al alza, anotó un nuevo máximo interanual en el 5,2% y viene provocada tanto por alza en la parte de bienes como en la parte de servicios.

Cabe esperar que la inflación general continúe moderándose, dada la caída que sigue registrando el precio del gas natural europeo que se sitúa en niveles previos a la invasión de Ucrania a la vez que también se está moderando la inflación en alimentos.

Sin embargo, en la inflación subyacente habrá que esperar probablemente al segundo trimestre de 2023 para que comience la moderación. Este desfase respecto a EEUU se explica porque allí los precios comenzaron a subir antes que en Europa (la economía se abrió antes) y además no han sufrido el aumento del precio del gas natural que tanto ha impactado en Europa. Así, en Zona Euro aún persisten efectos de segunda ronda derivados de la subida extrema que se llegó a registrar en los precios energéticos.

2. Los Bancos Centrales recuerdan al mercado que seguirán las subidas de tipos

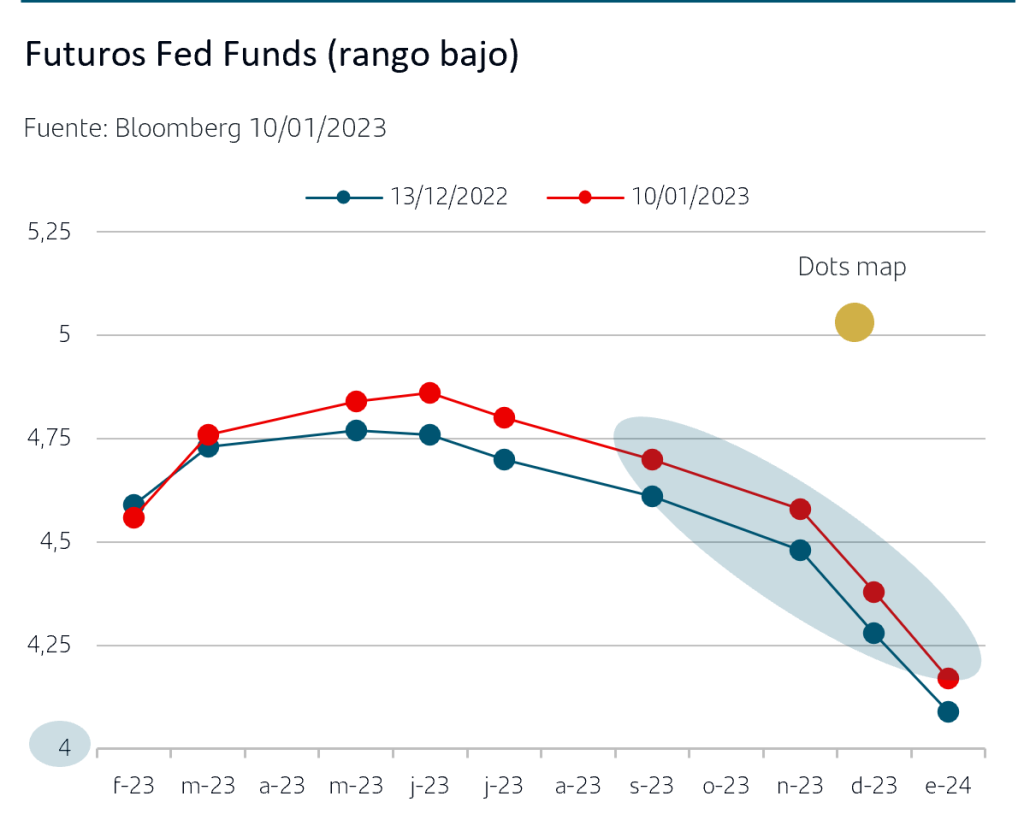

La moderación de la inflación en EEUU y Zona Euro es una buena noticia pero tanto la Fed como el BCE han seguido insistiendo estos días en que su trabajo aún no ha terminado. En el caso de EEUU está más avanzada la subida de tipos y también la moderación de la inflación y el momento de la pausa en las subidas estaría más cercano que en Zona Euro. Sin embargo, desde la Fed se sigue insistiendo en que una vez finalizadas las subidas los tipos van a permanecer altos durante un periodo muy prolongado. De hecho, las Actas de la última reunión de la Fed (celebrada el 14 de diciembre) y que se han publicado en estos días recogen que “ninguno de los participantes considera que sería apropiado comenzar a bajar tipos en 2023”. De aquí que la previsión interna que publicaron en diciembre, dots map, refleja que a finales de este año el tipo estaría aún en el 5%-5,25%.

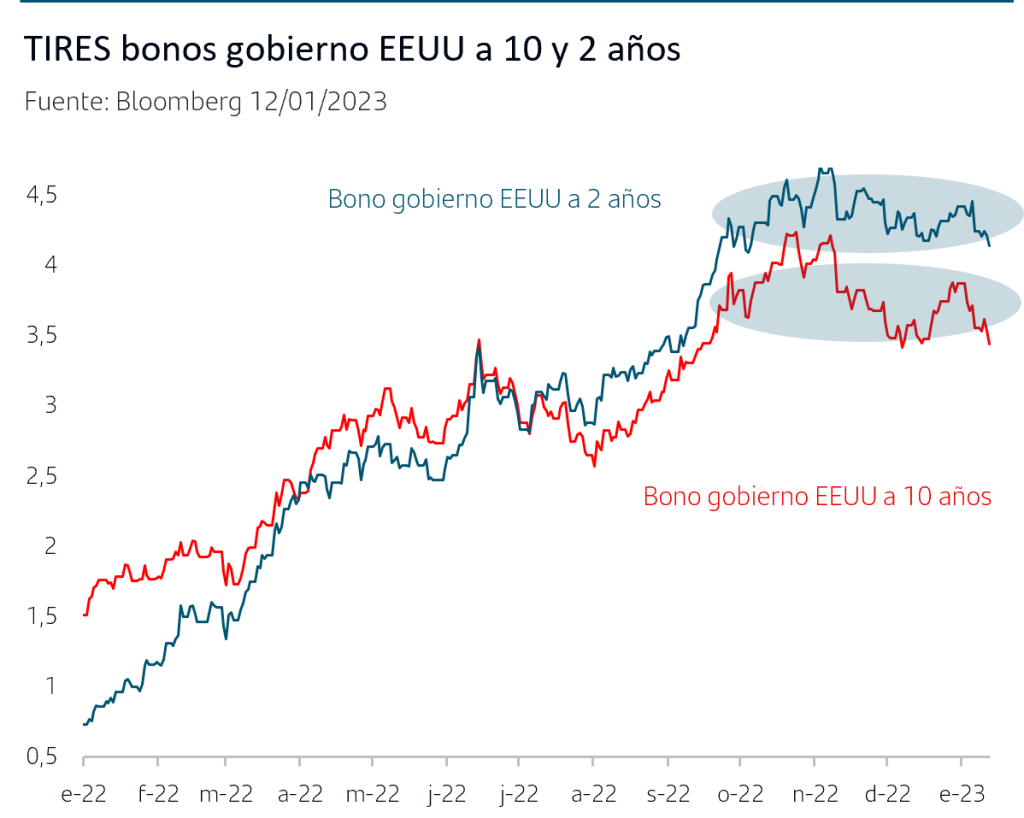

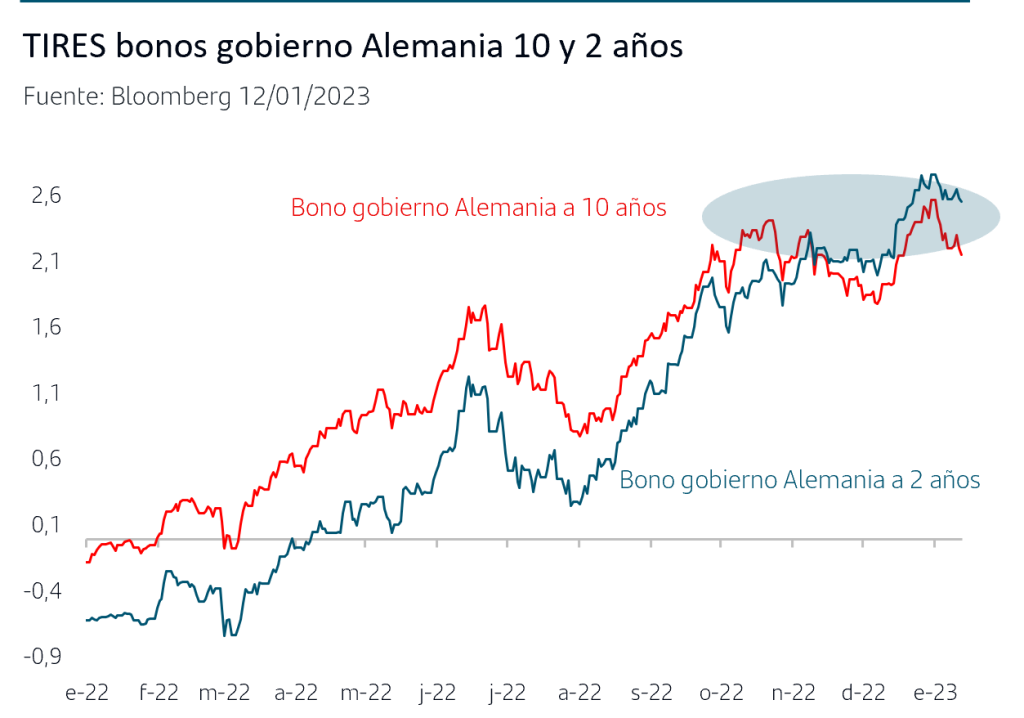

En el mercado de bonos, los tipos se mueven en la parte baja del rango lateral que tuvo sus máximos entre octubre y noviembre en lo que previsiblemente siga siendo la tendencia de medio plazo. En la medida en la que los inversores tengan que ajustar sus previsiones a un periodo más largo sin bajadas del tipo oficial, podríamos ver episodios de volatilidad con vuelta a la parte alta del rango.

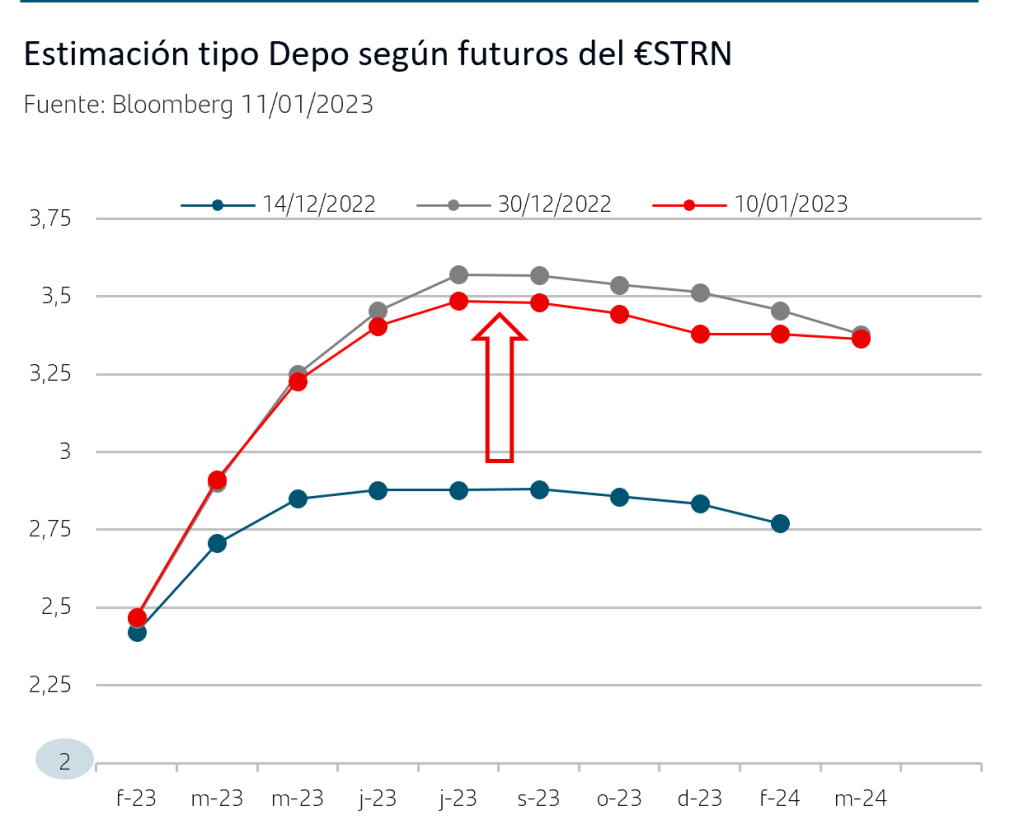

En Zona Euro, las TIRES finalizaron diciembre en máximos anuales ya que los inversores continuaron ajustándose a los mensajes restrictivos de Lagarde en la rueda de prensa de la reunión del BCE de 14 de diciembre. De hecho el mercado ha pasado a descontar que el tipo Depósito pueda llegar a situarse cerca del 3,5%.

Así, los plazos más cortos de la curva de tipos de Zona Euro siguen ofreciendo unas TIRES por encima del 2,5%, unos niveles atractivos especialmente tras casi siete años de TIRES negativas. En los plazos más largos, los máximos anuales de TIRES en diciembre han dado paso a compras en el nuevo año por lo que el mercado estaría en la fase de ir dibujando un rango lateral tal como ya ha sucedió en EEUU.

3. Fuerte subida de las bolsas en el comienzo del año pero con grandes diferencias por sectores

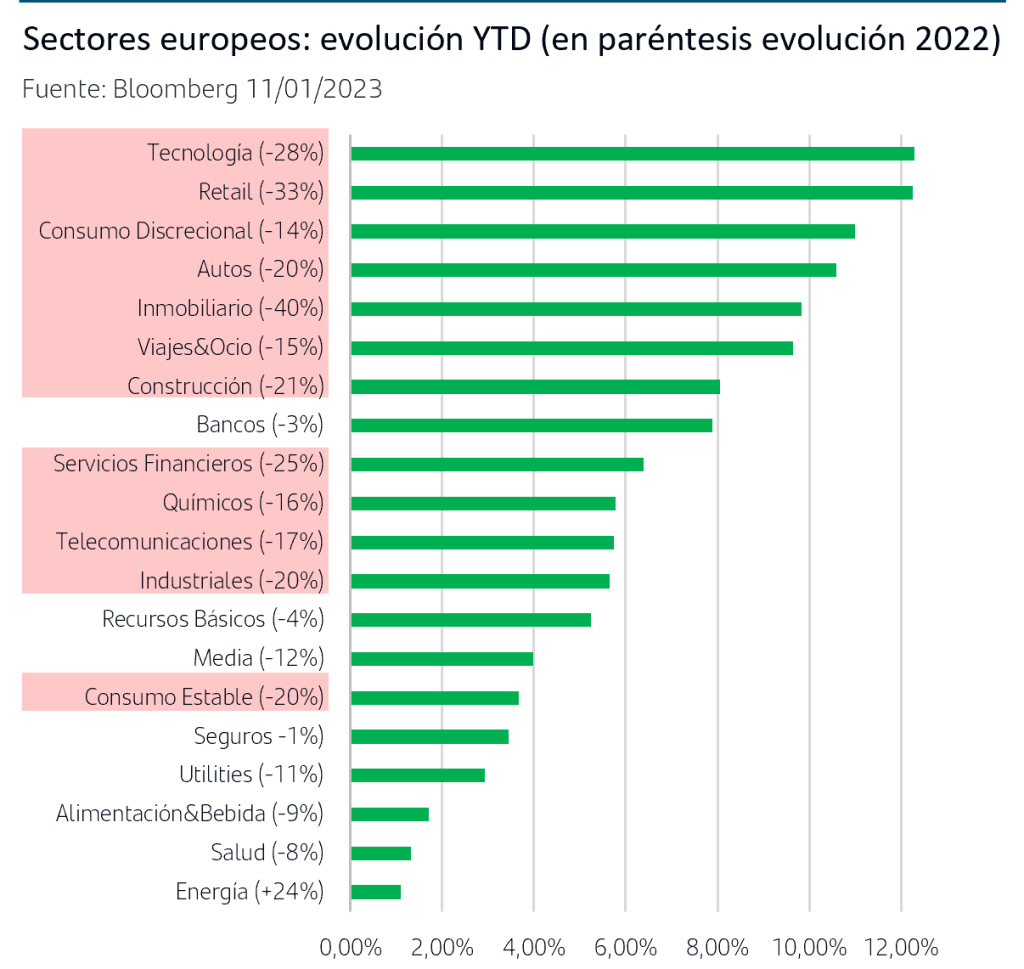

Tras cerrar diciembre con caídas mensuales del -3% en bolsa europea y del -5,90% en el S&P500, la tónica está siendo fuertemente compradora en el comienzo del año, especialmente en los índices Zona Euro que anotan subida superior al +7%. No obstante no es una subida amplia del mercado ya aunque todos los sectores están en positivo.

Existen grandes diferencias en la magnitud de la subida. De hecho el grueso de los sectores que más han subido en el año son precisamente aquellos que tuvieron las caídas más fuertes en 2022, del -14% o superior. La excepción está en el sector Bancos, que solo cayó un -3% en 2022 favorecido por el nuevo entorno de tipos más altos y se mantiene entre los que más suben en este año.

En los próximos días comenzará la publicación de los resultados empresariales del 4Q22, un factor clave para el mercado. Entre las incertidumbres que siguen muy presentes de cara a este año, el ritmo del crecimiento económico y su impacto en los beneficios empresariales es quizás la más relevante (asumiendo que la moderación de la inflación siga su curso, tal como hemos comentando). Hasta el momento las revisiones del consenso sobre beneficios mantienen moderada tendencia a la baja y menos acusada que en ciclos anteriores. Así, las cifras que publiquen las empresas y, aún más importante, la visión que den para próximos meses será un input fundamental para el sentimiento inversor.

Conclusiones:

• En diciembre la inflación general y subyacente en EEUU continuaron moderándose, pero persisten presiones al alza en algunos segmentos del consumo. En la Zona Euro la buena noticia fue la moderación de la inflación general por segundo mes consecutivo pero la subyacente anotó un nuevo máximo.

• La Fed y el BCE han seguido lanzando mensajes al mercado recordando que aún queda trabajo por hacer. Las TIRES en EEUU se mantienen dentro del rango lateral de los últimos meses. En Zona Euro el ajuste adicional al alza de diciembre han dado paso a compras en enero lo que indicaría que el mercado estaría en fase de dibujar rango lateral.

• Las bolsas Zona Euro han empezado el año con fuertes subidas pero con importantes diferencias por sectores, y las mayores subidas son para aquellos que cayeron más de un -15% el pasado año. En los próximos días comienza la publicación de resultados empresariales del 4ºQ22, un factor clave para el sentimiento inversor ya que la trayectoria de los beneficios es una de las incertidumbres más relevantes de cara a este año.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.