Los datos de junio de los ISMs en EEUU confirman que mejoran los cuellos de botella en las cadenas de suministros. En la Zona Euro, el consumo privado y la producción industrial siguen apuntando crecimientos muy ligeros.

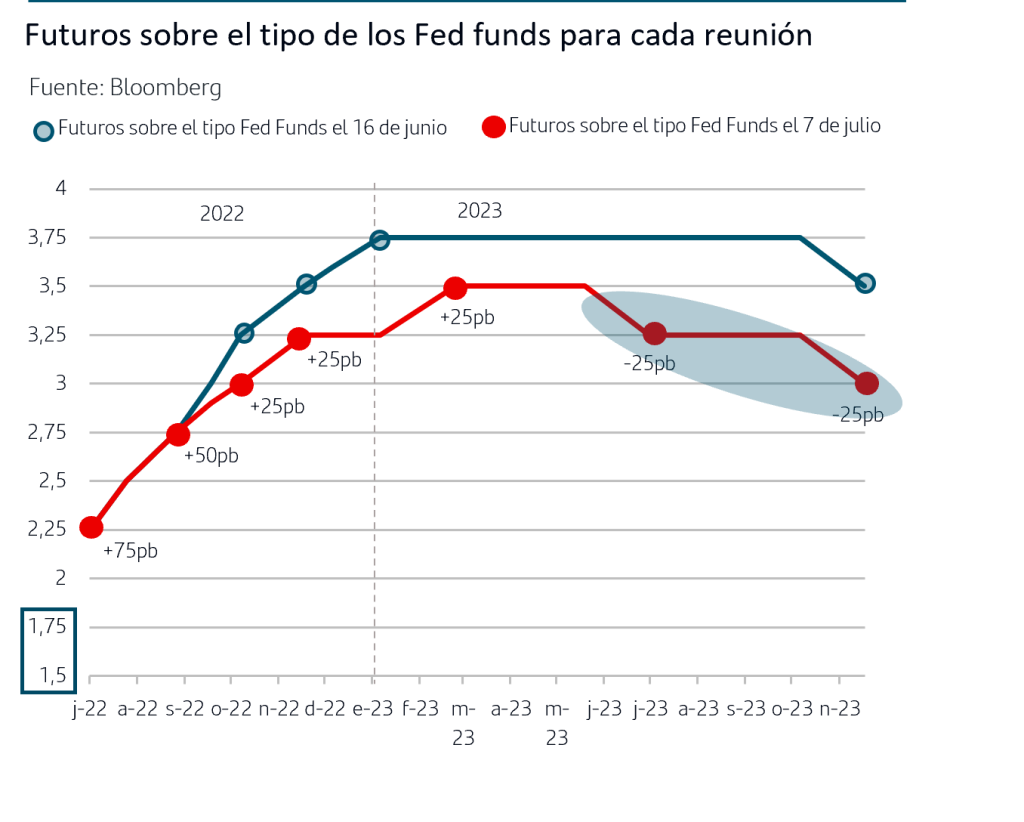

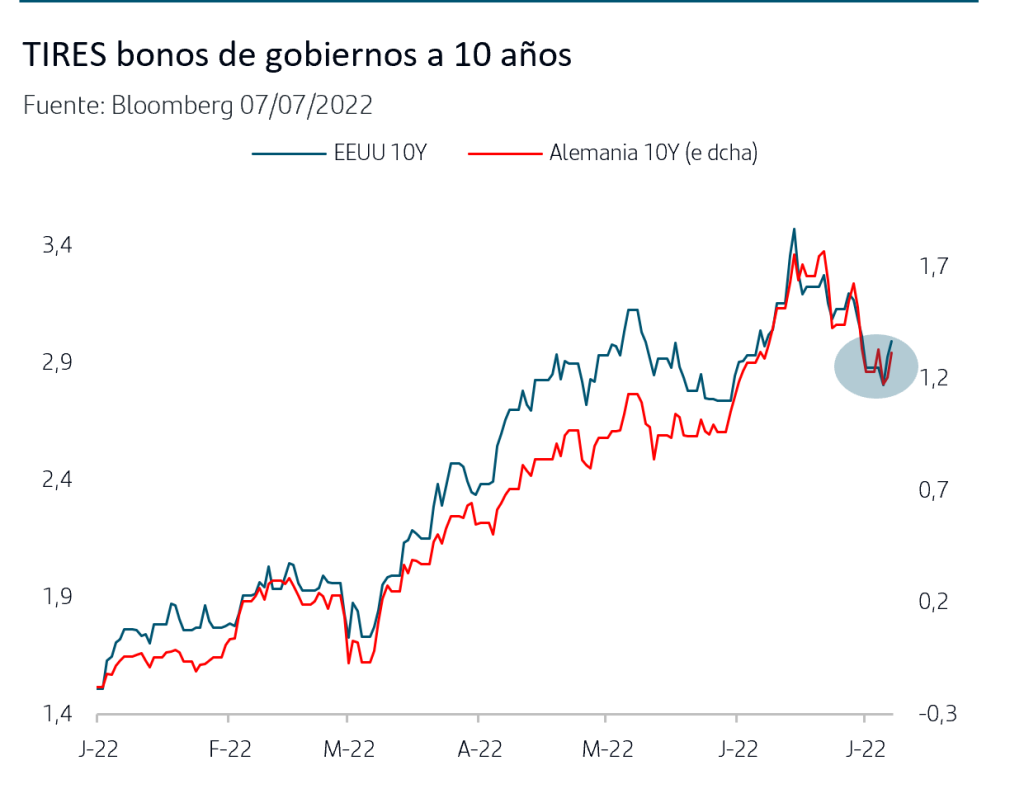

Los riesgos geopolíticos siguen presionando al alza el precio del gas natural €. •El mercado comienza a descontar senda de bajadas de tipos oficiales en EEUU en 2023. Las TIRES de los bonos de gobiernos permanecen alejadas de los máximos de mediados de junio.

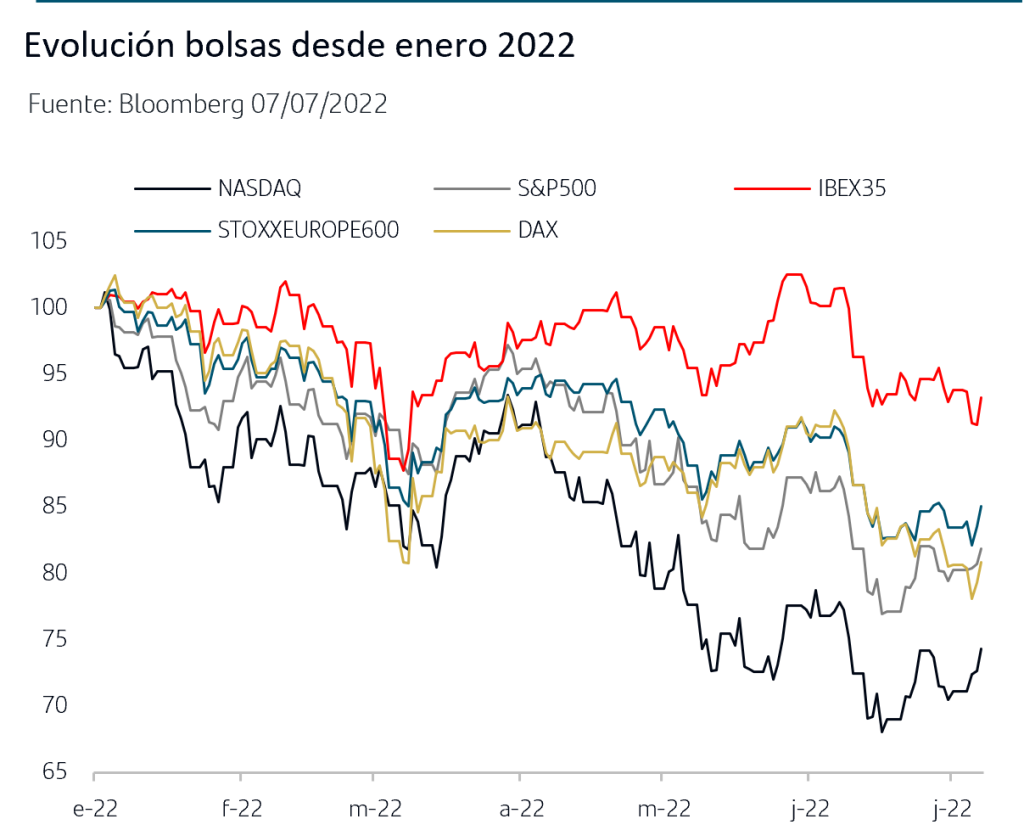

Las bolsas recuperan terreno en julio, especialmente el S&P500.

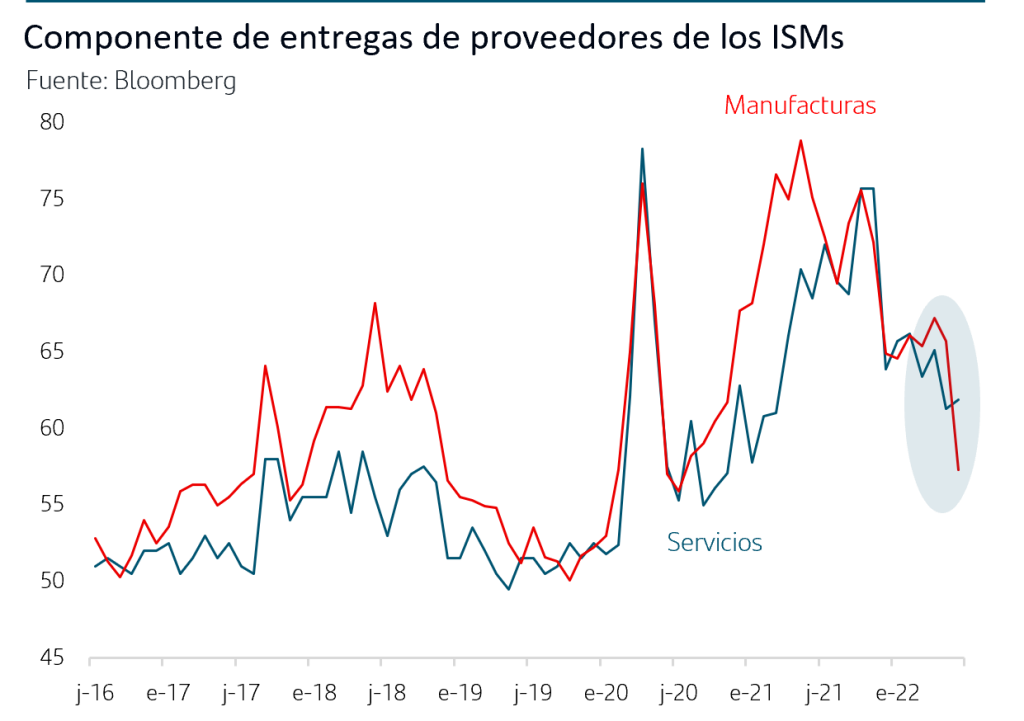

1. Continúa la mejora en los cuellos de botella de las cadenas de suministros

En EEUU la confianza empresarial de junio, ISM Manufacturas e ISM Servicios, ha retrocedido según esperaba el consenso y siguen apuntando la desaceleración del crecimiento económico que van incorporando los inversores en sus escenarios. La lectura combinada de ambos apunta un crecimiento del PIB del 1% anualizado, por debajo del 1,7% que proyectó la Fed en su reunión de junio. La buena noticia ha estado en el componente de “entregas de proveedores” ya que continúan mejorando de forma sustancial, especialmente en manufacturas, y ambos se sitúan muy cerca de su media histórica. Ello se une al buen comportamiento que esta misma componente ha tenido en los indicadores PMIs de China. Si esta tendencia continúa confirmándose, será indicación clara de que se ha avanzado mucho en la normalización de las cadenas de suministros, eliminando así presiones inflacionistas adicionales y permitiendo la recuperación de sectores económicos clave como el de autos.

En la Zona Euro, la trayectoria del consumo privado se mantiene débil con un ligero avance del +0,2% de las ventas al por menor de mayo tras la fuerte caída del -1,4% registrada en abril. En cuanto al sector industrial, los datos más recientes son los de Alemania donde la producción industrial creció en mayo un +0,2% y se revisó al alza el dato anterior, del +0,7% al +1,3%. Si bien estas cifras son buenas, son avances moderados teniendo en cuenta que la caída en el mes de marzo fue del -4,2%.

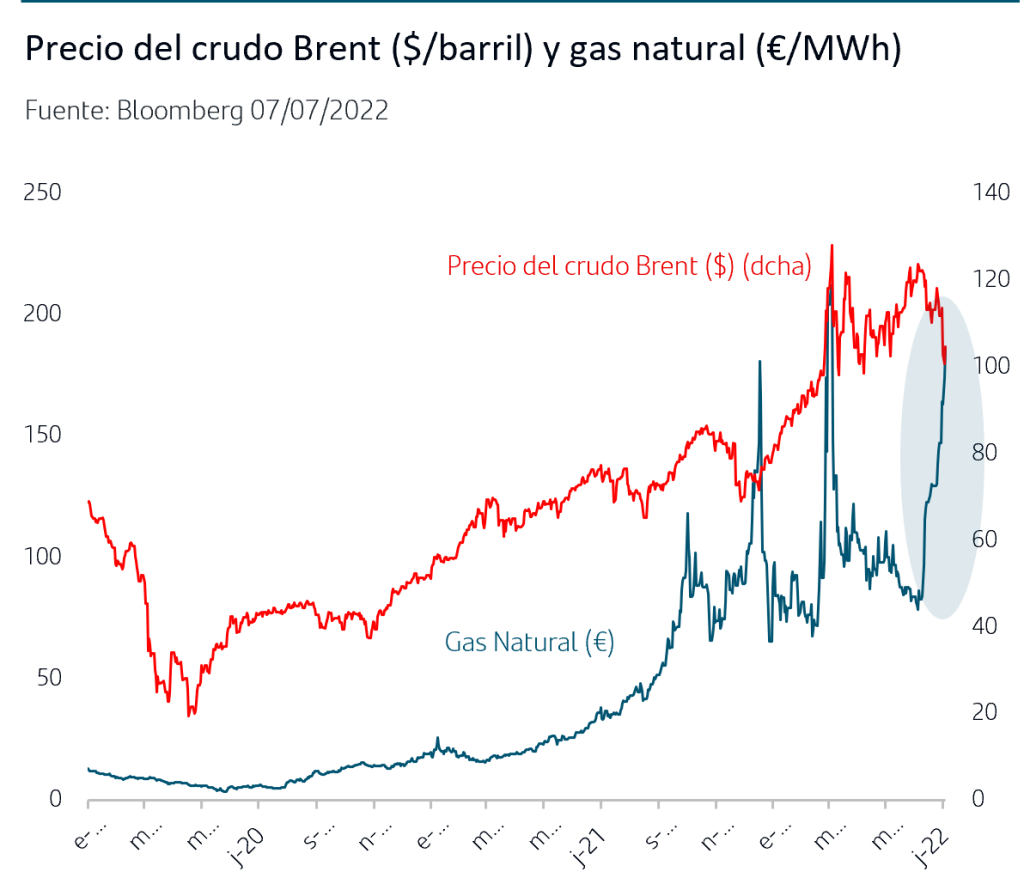

2. El precio del gas natural en Europa supera los 185€/MHw

La presión al alza en el precio del gas natural en Europa se acentúa ya que, después de que Gazprom haya reducido entorno a un 50% el suministro a Europa en las últimas tres semanas, el último anuncio ha sido el de cierre completo del gasoducto Nordstream 1 desde el 11 al 22 de julio por labores de mantenimiento. El nivel de inventarios es más que suficiente para hacer frente a esta situación, pero la incertidumbre del mercado se centra en cómo se pueda gestionar la reapertura después de dichas fechas.

En el caso del petróleo, el precio ha caído de forma relevante en los últimos días hasta perder incluso puntualmente la cota de los 100$/barril, en un contexto en el que los inversores siguen revisando a la baja los niveles de demanda previstos para la segunda parte del año por la moderación del crecimiento económico.

3. Mercados de renta fija: las Actas de la Fed y del BCE no aportan novedades relevantes

La publicación de las Actas de las últimas reuniones de los Bancos Centrales no han aportado novedades significativas, lo que no sorprende puesto que en junio los BCs aportaron mucha información. En EEUU la Fed había actualizado sus previsiones internas de tipos de interés y en Zona Euro el BCE publicó la hoja de ruta de potenciales subidas hasta diciembre.

Sin embargo, el mercado ha seguido ajustando sus previsiones y en EEUU ha habido un movimiento significativo de la curva de futuros sobre el tipo de interés oficial. En los últimos días, y después de que ya hubieran rebajado la expectativa de subidas de diciembre al rango de 3,25%-3,50%, los inversores han pasado a descontar que durante el año 2023 la Fed comience ya a bajar los tipos de interés oficiales. Dada la fuerte volatilidad que sigue imperando en el mercado de renta fija y la persistencia de incertidumbres, no se pueden extraer conclusiones muy definitivas de este movimiento pero en todo caso reflejaría que el mercado espera que la inflación tenga un claro perfil descendente en 2023 y que la Fed quiera revertir algo del rápido y contundente ajuste de tipos que va a aplicar en este año y que tendrá efecto en el crecimiento económico.

En Zona Euro, los inversores ya venían relajando sus expectativas sobre las subidas de tipos del BCE y han continuado en estos días. Los forwards del tipo €STRN sitúan el tipo Depo para diciembre entre el 0,75% y el 1% (a mediados de junio lo llegaron a situar en el 1,50%).

En este contexto de moderación de expectativas en los mercados de renta fija, se han alternado las jornadas de compras y ventas de bonos. Aunque persiste la volatilidad y en algunas sesiones los movimientos han sido muy amplios, en términos relativos la tónica es de mayor estabilidad en las TIRES en EEUU y Zona Euro después de la verticalidad de la subida que registraron hasta mediados de junio. En EEUU, el ajuste a las expectativas de que la Fed baje tipos el año que viene ha dado paso a su vez a que se invierta la pendiente de la curva de tipos.

4. El S&P500 recupera un +3,1% desde el inicio del mes

Desde el pasado viernes, el S&P500 encadena cuatro sesiones consecutivas de subidas, algo que no sucedía desde mediados del mes de marzo, y que se traduce en una subida del +3,10% en lo que llevamos de mes. A excepción de las tomas de beneficios en Energía (-1%) las ganancias son generalizadas en todos los sectores, lideradas por el +6,62% de consumo discrecional. Las bolsas europeas también anotan subida en el mes, aunque más moderadas, y el StoxxEurope 600 sube un +1,92%.

La fuerte caída acumulada en el mes de junio pudo estar acentuada por el hecho de que el rebalanceo de carteras propio de un cierre de trimestre coincidió además con un momento de renovada incertidumbre en los mercados, amplificando la volatilidad. Dicha caída y el posicionamiento extremadamente cauto que venían manteniendo los inversores puede estar favoreciendo en parte los flujos compradores en este inicio de mes. No obstante, persiste la volatilidad tal como se puso de manifiesto en la sesión del martes en la que el S&P500 osciló entre unas pérdidas superiores al -2% en las primeras horas de negociación y la subida del +0,16% que consiguió al cierre. Los inversores esperan ahora en la publicación de datos claves del mes de junio: la creación de empleo (se espera que la tasa de paro se mantenga en el 3,6%) y la inflación (donde se espera una subida del +8,6% al 8,8%).

Conclusiones:

Los datos de junio de confianza empresarial en EEUU, ISMs, muestran que continúa la mejora importante en los cuellos de botella de las cadenas de suministro, lo que aliviará presiones inflacionistas adicionales.

Sin embargo, continúa la tendencia al alza en el precio del gas natural en Europa con la incertidumbre que provoca el cierre total del NordStream 1 por labores de mantenimiento desde el 11 al 22 de julio y cómo se gestione la posterior reapertura. El precio del crudo Brent ha seguido retrocediendo por el impacto que el menor crecimiento económico pueda tener en la demanda en la segunda parte del año.

Los inversores continúan ajustando sus previsiones sobre las subidas de tipos de interés oficiales y la curva de futuros en EEUU ha cambiado el perfil dando paso a senda de bajadas en el año 2023. Las TIRES de los bonos de gobiernos, aunque se mueven en rangos diarios muy amplios, se mantienen más estables en términos relativos y sustancialmente por debajo de los máximos de mediados de junio.

Las bolsas recuperan terreno en lo que llevamos de mes, especialmente el S&P500 que sube un +3,1%. El final del rebalanceo de carteras que marca los cierres de trimestre, los niveles más bajos de TIRES y un posicionamiento extremadamente cauto de los inversores en junio puede estar favoreciendo los flujos compradores en este comienzo de mes (y comienzo de trimestre). Los inversores esperan la publicación de datos clave de junio en EEUU: la creación de empleo (y ritmo salarial) y la inflación, para la que se prevé nuevo avance.

En el mercado de divisas, el dólar sigue liderando los avances y ha rozado la paridad frente al euro. Las subidas de tipos en EEUU y su carácter de activo refugio le siguen dotando de fortaleza de fondo.

El escenario aconseja seguir manteniendo posicionamientos más defensivos tanto en renta fija como en bolsa a la espera de determinar oportunidades de inversión una vez aumente la visibilidad sobre el entorno macro, las actuaciones de los Bancos Centrales y los beneficios empresariales.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.