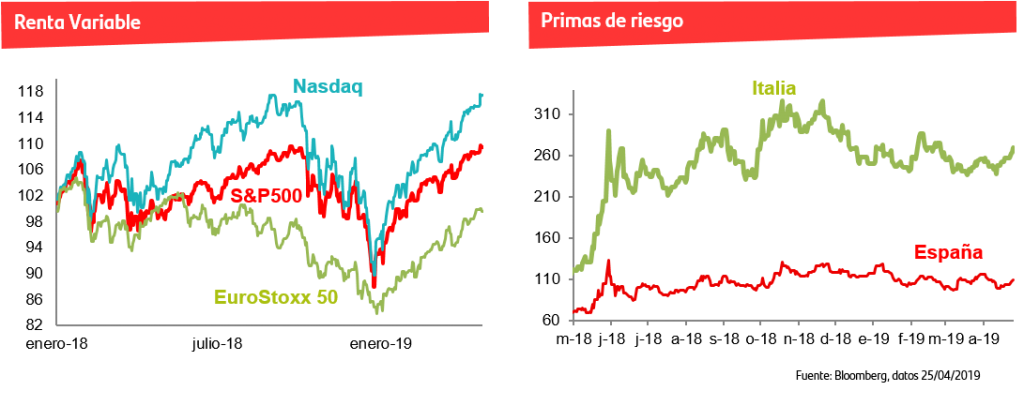

El S&P500 y el Nasdaq han anotado esta semana nuevos máximos históricos. Esto supone no solo recuperar todo lo cedido en la corrección de octubre-diciembre, sino acumular una rentabilidad superior al +9% y al +12% respectivamente desde enero de 2018, es decir, en un plazo de inversión de menos de año y medio. En el caso de Europa, la semana también ha sido positiva para la renta variable y el EuroStoxx 50 vuelve a cotizar en niveles de enero de 2018. La temporada de publicación de resultados empresariales está dotando de impulso adicional a las bolsas.

Los beneficios del 1T2019 crecen en EE.UU. al +5%

Este ritmo supera claramente unas previsiones que se venían revisando sistemáticamente a la baja y que lo situaban prácticamente plano para el periodo. Por el momento han publicado 177 empresas del S&P500, y el 77% de las mismas han sorprendido positivamente. En el caso de Europa, la temporada como siempre va más retrasada, pero de las 110 empresas del Stoxx600 que han publicado el 47% ha sorprendido al alza.

La TIR del bono alemán vuelve a la zona del 0%

Las compras han vuelto a instalarse en el mercado de bonos de gobiernos de la mano de las ligeras decepciones en los datos de PMIs y de la encuesta de confianza empresarial alemana IFO. A excepción de Italia, las compras han sido generalizadas por países y la prima de riesgo española se mueve en el rango de los 100-110p.b.. En el caso de Italia, han vuelto a surgir fricciones en el gobierno de coalición que se traducen en repunte de TIREs. El mercado de renta fija privada continúa beneficiándose del apetito por el riesgo, en un contexto de solidez del sector empresarial como muestra la publicación de resultados, y en lo que llevamos de mes el diferencial del crédito IG se ha reducido -13p.b.

Atención las citas de la semana: batería de datos económicos, reunión de la Fed y resultados empresariales

La publicación del PIB del 1T2019 en la Zona Euro el próximo martes permitirá despejar por fin qué ritmo de crecimiento mantiene la Zona Euro. Las claves para la economía china y norteamericana estarán en las cifras que arrojen sus indicadores adelantados, PMIs e ISMs, en una semana en la que inician nueva ronda de negociaciones comerciales. El miércoles se reunirá la Fed y aunque no se espera ningún movimiento en tipos, el mercado estará pendiente del tono de Powell en la rueda de prensa.

La temporada de publicación de resultados empresariales del 1T2019 está sorprendiendo positivamente y las bolsas lo recogen al alza con nuevos máximos históricos en EE.UU. En los mercados de renta fija privada se imponen también las compras. El sentimiento inversor general es positivo, con buenos fundamentales de fondo, y la clave para recogerlo en las inversiones es mantener el horizonte de inversión recordando además que, en la Zona Euro, el ahorro está penalizado.