Las bolsas han reaccionado positivamente al nuevo, e inesperado, escenario de mayoría demócrata en EEUU y tanto el DAX alemán como los índices americanos S&P500 y Nasdaq han anotado nuevos máximos históricos. En el mercado de renta fija americano la reacción ha sido vendedora, anticipando un escenario más reflacionista, y el efecto arrastre sobre los bonos de gobiernos europeos ha sido suficiente para impulsar rotación sectorial en estos días a favor de cíclicos y sesgo value. Asimismo, los inversores priman a las empresas del universo de inversión sostenible, y en particular las ligadas a energías renovables.

1. Presidencia y Congreso demócratas durante, al menos, los próximos dos años

La segunda vuelta electoral para elegir los dos escaños al Senado en el estado de Georgia ha resultado en victoria de los candidatos demócratas en ambos casos. Si bien en los últimos días algunas encuestas apuntaban cierta probabilidad a este resultado, lo cierto es que la expectativa claramente mayoritaria era que cada partido obtuviera un escaño.

De esta forma el Senado queda en situación de empate en escaños, 50 para cada partido, pero el voto dirimente reside en la Vicepresidencia del Gobierno, cargo que a partir del 20 de enero ocupará Kamala Harris y, por tanto, decantará la mayoría del Senado a favor de los demócratas.

Así, después de más de dos meses de las elecciones presidenciales y al Congreso que se celebraron el 3 de noviembre, el resultado final ha sido a favor de la llamada marea azul, blue wave, con el partido demócrata ocupando la Presidencia y con mayoría en ambas cámaras del Congreso (Cámara de Representantes y Senado). Esta situación se mantendrá, al menos, durante los próximos dos años ya que las próximas elecciones serán las llamadas de “mitad de mandato”, en noviembre de 2022, y en ellas se elegirá toda la Cámara de Representantes y un tercio del Senado.

La situación de mayoría en ambas Cámaras permitirá al Presidente electo llevar a cabo mayor parte de su agenda política. Entre sus propuestas electorales se incluían subidas de impuestos, tanto de sociedades como de algunos conceptos para las personas físicas, aumento del salario mínimo, aspectos regulatorios en sectores como el tecnológico y de salud, así como un impulso claro a la inversión en sostenibilidad y también en infraestructuras y, en general, mayor gasto público. Este último factor resulta clave en la reacción que han tenido los mercados de cara a expectativas de nuevos aumentos de estímulos fiscales después de que muchas de las propuestas demócratas fueran rechazadas en la negociación del plan finalmente aprobado hace unos días.

En conjunto, el programa electoral de Biden impulsaría una recuperación económica de mayor contenido reflacionista lo que había llevado a establecer unos escenarios de repunte de TIR en el bono del gobierno americano con aumento de la pendiente de su curva de tipos de interés mientras que para la bolsa americana tendrían a su vez sesgo no favorable, especialmente para los sectores de tecnología, salud y energías fósiles.

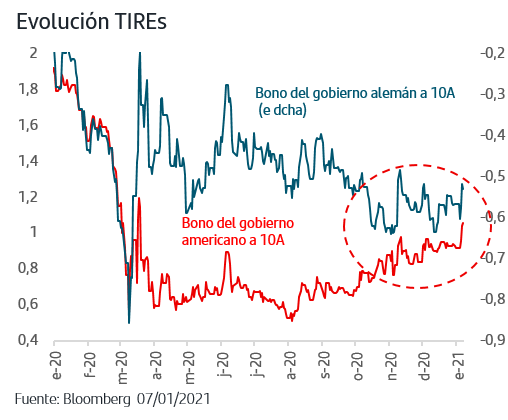

2. La TIR del bono del gobierno americano supera la zona del +1%

En línea con el escenario descrito, la reacción en el mercado de renta fija americano a medida que se iban conociendo los resultados de Georgia fue claramente vendedora y la TIR del bono a 10 años superó la zona del +1% por primera vez desde el pasado mes de marzo. Además, hay que tener presente que lo imprevisto del resultado ha impedido que los precios de los diferentes activos fueran adaptándose progresivamente de cara a las políticas que a partir de ahora puedan implementarse, ya que el escenario que venían descontando era el de un Congreso mixto, con mayoría republicana en el Senado.

El movimiento del bono americano ha tenido a su vez efecto arrastre sobre los mercados de renta fija europeos. La reacción más marcada ha sido en el bono alemán a 10 años y su TIR ha subido hasta el -0,52%, lo que se ha traducido a su vez en ligera reducción de las primas de riesgo de los bonos de gobiernos periféricos, a la zona de 108p.b. en el bono italiano y a 56p.b. en el bono español. En el caso del mercado europeo no hay que olvidar que convive a su vez con el continuo aumento de contagios y extensión de las medidas restrictivas y de confinamiento en los principales países lo que mantiene el apetito por los bonos de gobiernos dado además el apoyo institucional del BCE y de la UE.

3. Las bolsas reaccionan al alza y con rotación sectorial y de estilos de inversión

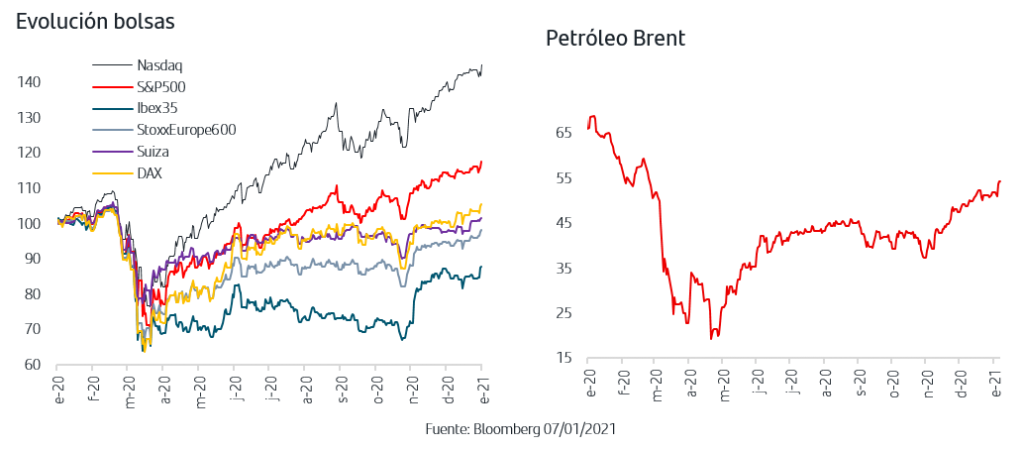

La reacción de la bolsa americana al resultado electoral en el Senado ha optado por dejar en un segundo plano los puntos de las políticas demócratas que pudieran ser menos favorables de cara al medio plazo, como las subidas de impuestos o del salario mínimo y/o mayor regulación para el sector tecnológico, y se ha centrado en los elementos positivos que puedan derivarse de la mayoría demócrata. Así, tanto el S&P500 como el Nasdaq anotaron ayer máximos históricos. En concreto, el elemento que más está pesando es la posibilidad de aumento de los paquetes de estímulos fiscales, especialmente en lo que respecta al mercado de trabajo, así como su prolongación en el tiempo dado que las últimas medidas aprobadas tienen efecto solo durante el 1T21. Asimismo, el escenario más reflacionista y el repunte de la TIR del bono americano ha favorecido a los valores más cíclicos así como al estilo de inversión value que había perdido impulso tras el fuerte tirón desde principios de noviembre.

En el caso de las bolsas europeas, la reacción positiva fue incluso más rápida que la de los índices americanos. La subida de las TIREs ha favorecido especialmente al sector financiero que tiene un peso muy superior en las bolsas europeas. En conjunto, el mayor sesgo value y de sectores cíclicos de las bolsas europeas les ha dotado de mayor impulso alcista recogiendo el ajuste sectorial tras los resultados electorales. Asimismo, las empresas del universo de inversión sostenible, con mayor presencia en bolsa europea que en bolsa americana, han reaccionado con subidas ya que Biden tiene ahora mayor capacidad de implementación de la agenda sostenible que defendía en su programa electoral.

Dentro de esta lectura positiva que esta dando el mercado se incluye también al sector petrolero, donde frente a lo que puedan ser un aumento de regulación vía políticas demócratas, esta recogiendo al alza la subida en el precio del crudo tras el anuncio unilateral de Arabia Saudí esta semana de reducir en -1Mn barriles/día su producción durante febrero y marzo.

La inesperada victoria de los dos candidatos demócratas al Senado por el estado de Georgia da paso a la “marea azul”, blue wave, de Presidencia demócrata y mayoría demócrata en ambas Cámaras. Los mercados han reaccionado rápidamente para ajustarse al nuevo escenario y han puesto el foco en los factores positivos que puedan derivarse de las políticas demócratas, especialmente en la posibilidad de mayores estímulos fiscales. No obstante, a partir del día 20 en el que Biden tomará posesión serán claves sus mensajes en relación con otras de sus propuestas electorales como las de subidas de impuestos. La próxima semana, el foco estará en el inicio de la temporada de publicación de resultados empresariales del 4T20, y por supuesto en la evolución de la pandemia y campañas de vacunación en un contexto de ampliación de medidas restrictivas y confinamientos en los principales países europeos.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.