El aumento de los contagios en Europa y la falta de avances en la negociación fiscal en EEUU siguen pesando en el ánimo inversor, a la vez que se ha iniciado ya la cuenta atrás para las elecciones americanas. Los datos económicos mantienen el buen tono en China y EEUU mientras que en Europa las medidas restrictivas siguen limitando En los mercados de renta fija, ligeras tomas de beneficios tras la fuerte corriente compradora de las últimas semanas. La noticia ha estado en la emisión del bono social de la Unión Europea que ha pulverizado récords.

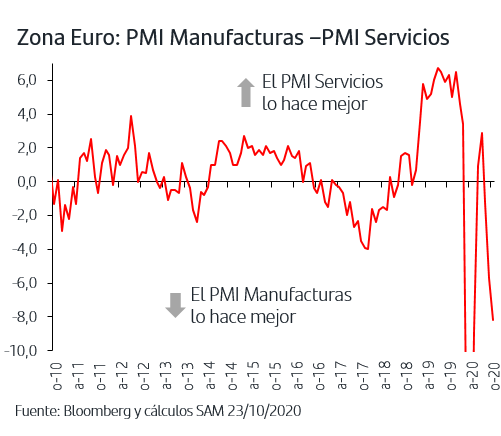

1. Se acentúa el gap entre los PMIs Servicios y PMIs Manufacturas

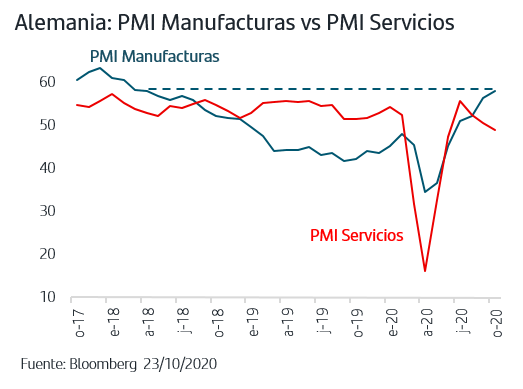

Los datos de los PMIs de octubre para Zona Euro, Alemania y Francia vuelven a confirmar la tendencia divergente entre los sectores de Servicios y los Manufactureros de las principales economías europeas.

Así, en los tres casos los PMIs de Servicios han retrocedido ligeramente y continúan por debajo de la zona de 50 que señala expansión económica. El aumento de los contagios en los países europeos, recientemente también en Alemania, está provocando que se implementen nuevas restricciones que por su naturaleza recaen directamente sobre actividades del sector Servicios.

Por el contrario, el PMI de Manufacturas se ha mantenido por encima de 50 en todos los casos y ha destacado especialmente en Alemania donde ha repuntado hasta la zona de 58 que son niveles de abril de 2018, previos al inicio de la guerra comercial entre EEUU y China.

A pesar de este buen comportamiento de la parte de Manufacturas, el mercado seguirá vigilando muy de cerca la trayectoria de recuperación de las economías Zona Euro, dado el mayor peso del sector Servicios en la actividad. La atención de la semana que viene estará en la publicación del PIB 3T.

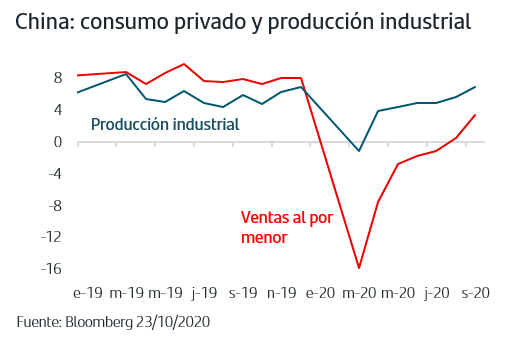

2. China creció un +0,7% hasta septiembre

La economía china sigue ganando tracción y aunque el PIB del 3T quedó ligeramente por debajo de lo previsto, lo cierto es que en el acumulado del año hasta septiembre ya consiguió crecimiento positivo del +0,7%. Además, la publicación de los datos mensuales de septiembre ha mostrado importante crecimiento de las ventas al por menor lo que favorece las perspectivas de aceleración del consumo privado que había quedado más rezagado frente al buen comportamiento que ya venían anotando la actividad industrial.

2. La UE pulveriza récords en la emisión de su primer bono social

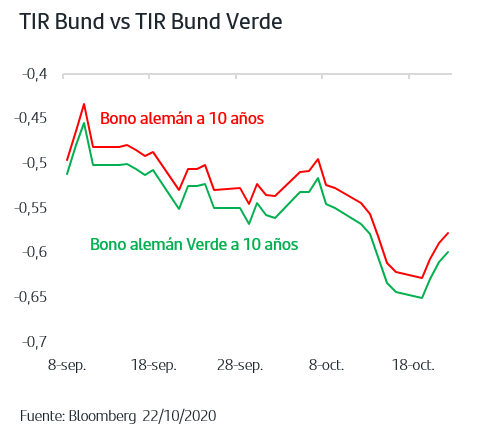

Tras anunciar que el total del programa de 100MMn€ de apoyo al empleo SURE se financiaría vía bonos sociales, la Unión Europea inició el proceso este martes. Por primera vez emitió un bono social y lo hizo en dos tramos, uno a10 años de 10MMn€ y otro a 20 años de 7MMn€, lo que supone un récord en volumen emitido en euros. Al mismo tiempo, la demanda superó todas las previsiones y se situó en 233MMn€ con una sobresuscripción de la TIR del bono a 10Y del gobierno francés (-0,31%). de casi 14 veces. Además, la UE ha buscado conjugar la captación de fondos con el desarrollo de este segmento del mercado ya que la emisión, con rating AAA, se colocó a TIREs atractivas en el contexto actual: un -0,238% el 10Y y al +0,13% el 20Y. El apetito por el activo ha quedado confirmado no solo por el volumen de la demanda sino por su evolución en mercado en los días posteriores: la TIR del 10Y ha recortado ya -11p.b. y se sitúa en -0,35%, por debajo incluso.

Este buen comportamiento se viene a su vez reflejando en el primer bono verde del gobierno alemán que se emitió a principios del pasado mes vía “emisión gemela”, es decir, con exactamente las mismas características que otro bono del gobierno alemán a 10 años que cotiza en mercado. Ello permite comparar ambos bonos y medir así el llamado “greening”, el valor añadido que aporta un bono verde. La emisión se realizó con una prima de +1p.b. sobre la TIR del Bund tradicional y sin embargo a día de hoy, la TIR del Bund verde se sitúa 2,2pb por debajo.

En cuanto al conjunto de la renta fija, la semana ha sido de ligeras tomas de beneficios después de la fuerte tendencia compradora que ha venido marcando el mes de octubre con sucesiva reducción de TIREs, llegando en el caso del bono del gobierno italiano a situarse en mínimo histórico. En el caso del bono del gobierno americano a 10 años, Treasury, el movimiento al alza de la TIR ha sido más marcado y ha subido hasta +0,85%. A solo dos semanas de las elecciones presidenciales americanas y a la vista del liderazgo que Biden mantiene en las encuestas, el mercado parece estar adecuándose a un escenario que pudiera ser más reflacionista a tenor de las propuestas electorales demócratas.

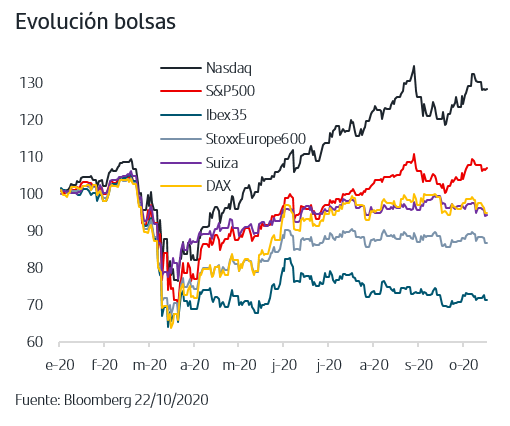

3. La bolsa americana se va posicionando en modo pre-elecciones

El impacto de la pandemia y la evolución de los contagios ha hecho que lo que hubiera sido la cita del año, las elecciones americanas, no esté centrando de forma exclusiva la atención de los inversores como ocurría tradicionalmente. Sin embargo, a tan solo dos semanas ya de la cita, la bolsa americana, al igual que el Treasury, se posiciona ya en modo pre-electoral y parece que los inversores optan por la cautela, limitando sus “apuestas”. Hay que tener en cuenta que a pesar de los resultados de las encuestas, la percepción generalizada parece ser no decantarse por uno u otro posible resultado. Por un lado, el enorme voto por correo, al menos 35 millones de votos emitidos ya, puede prolongar el conocer el resultado final y por otro, las elecciones a Cámara de Representantes y a un tercio del Senado definirán a su vez el equilibrio de poderes de los próximos dos años.

Asimismo, y a pesar de declaraciones continuas desde el lado demócrata y del republicano, tampoco se ha producido ningún avance real en la negociación fiscal. A escasas dos semanas ya de las elecciones, lo cierto es que el mercado prácticamente descarta ya que se puedan poner en marcha nuevos estímulos.

En este contexto, la publicación de resultados del tercer trimestre no está teniendo impacto relevante en el mercado para impulsar el sentimiento inversor. No obstante, y de cara al medio plazo, es importante poner de manifiesto que las cifras hasta ahora publicadas son muy favorables.

Así, tanto en el S&P500 como en el StoxxEurope600 han publicado un 20% de las empresas: el 83% de las americanas han sorprendido positivamente mientras que en Europa ha sido el 70%, la cifra más alta de la última década. En ambos casos, y tal como era de esperar, las empresas de sectores defensivos y Tecnología están destacando mientras que las empresas cíclicas publican los peores registros. Por el momento, el BPA del S&P500 cae un -17% mientras que en Europa la caída es del -1%. El sector empresarial continúa mostrando su capacidad para adaptarse a este entorno redefiniendo modelos de negocio y ajustando líneas de actividad.

La publicación de resultados del tercer trimestre va ganando ritmo en EEUU y en Europa, y en ambos casos se imponen las sorpresas positivas. Sin embargo, en este corto plazo en el ánimo inversor está pesando más el aumento de los contagios y su traslación a medidas restrictivas de actividad. Al mismo tiempo, el foco de los inversores está ya puesto en las elecciones americanas y los mercados adoptan modo pre-electoral pero evitando adoptar posiciones muy marcadas ante la incertidumbre de lo que puedan deparar los resultados presidenciales y los de las cámaras del Congreso. La semana que viene se reúne el BCE y no se esperan novedades. En cuanto a los datos de PIB del 3T que publicarán EEUU y Zona Euro, previsiblemente confirmarán los repuntes históricos que vienen adelantando los datos mensuales.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.