Los datos de PIB confirman la fuerte contracción sin precedentes de las economías con motivo de la crisis del COVID-19 y los confinamientos. Al mismo tiempo, la temporada de publicación de resultados empresariales avanza con sorpresas positivas respecto a las previsiones. Las bolsas pendientes de las noticias en torno a los nuevos contagios y las nuevas medidas para frenar los rebrotes en la zona Euro alternan jornadas de avances con otras de tomas de beneficios mientras la renta fija de gobiernos mantiene el buen tono.

1. El PIB en EEUU se contrajo un -32,9% anualizado en el 2T

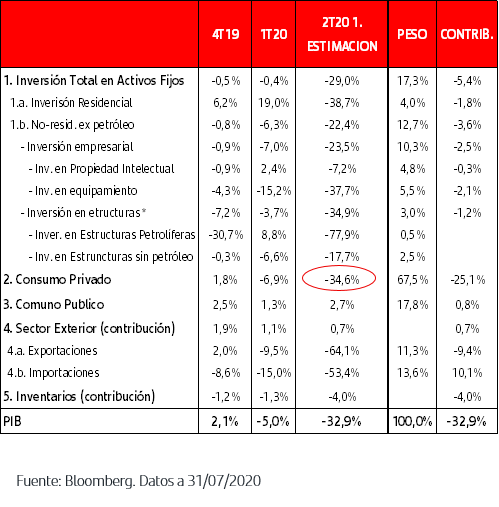

El PIB se contrajo una tasa anualizada del -32,9% en el segundo trimestre, el descenso más profundo desde en 1947 lastrado por el cierre de la economía con motivo del COVID-19. No obstante y a pesar de la fuerte caída este quedó ligeramente por encima de lo esperado.

En cuanto a las previsiones el consenso ve una fuerte recuperación en el 3T que luego se irá suavizando en trimestres posteriores

Por componentes la caída fue casi generalizada. Junto con el gasto público el sector exterior fue el único que contribuyó positivamente debido a la fuerte caída de las importaciones. El consumo privado se desplomó un -34,6% a pesar del fuerte apoyo de los planes fiscales si bien el detalle del consumo privado muestra una fuerte caída de los servicios mientras que el consumo de bienes se mantuvo.

Desglose por componentes del PIB de EEUU

2. El PIB en la zona Euro

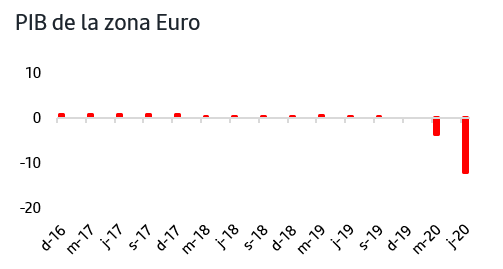

El PIB de la zona Euro se contrajo un -12,1% trimestral en línea con lo esperado. Entre los países que han publicado los que sufrieron mayores caídas fueron España y Francia del -18,5% y -13, 8% respectivamente. El PIB en Alemania se contrajo un -10,1% trimestral algo `por encima de la estimada del -9,0%.

3 . La temporada de resultados empresariales está en el ecuador

Tras la avalancha de resultados de esta semana la temporada se encuentra en su ecuador con un 50% de las empresas habiendo publicado en EEUU y Europa. El mercado partía de unas previsiones muy pesimistas, y las cifras resultan sorpresa positiva y demuestran la capacidad de las cotizadas de gestionar situaciones muy adversas. Dichas previsiones se habían recortado a la baja de modo que en el S&P se esperaba una caída del -41,6% en los beneficios y en el Stoxx Europe 600 del -68%.

Pese a que los beneficios se han contraído un -34% en EEUU y un -23% en Europa estos han superado las previsiones para el 2T. En el S&P el 84% de las empresas sorprendieron en resultados, el porcentaje más alto de los últimos 10 años mientras que el 67% batieron en ingresos. En el Stoxx Europe 600 el 63% de las empresas sorprendieron en resultados mientras que el 61% batieron en ingresos.

Además el numero de empresas anunciando previsiones de beneficios se ha incrementado y tan solo un pequeño porcentaje ha empeorado sus previsiones.

En un contexto en el que el aumento de contagios podría frenar parte de la actividad de la zona Euro los inversores en EEUU están pendientes de las negociaciones entre Demócratas y Republicanos sobre el nuevo plan de estímulo cuyas ayudas vencen hoy viernes y de los datos de los indicadores adelantados de julio que en EEUU parecen empezar a apuntar a una cierta desaceleración de la recuperación iniciada en los meses de mayo y junio. En cuanto a los resultados empresariales, además de las sorpresas positivas destacan la mejora de las previsiones para el año.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.