• Las notas más destacadas de las reuniones de la Fed y el BCE ha sido el tono menos restrictivo de lo previsto de sus respectivos Presidentes.

• En los mercados de renta fija la lectura ha sido positiva lo que sigue favoreciendo el atractivo de los bonos de gobiernos con un horizonte de medio plazo.

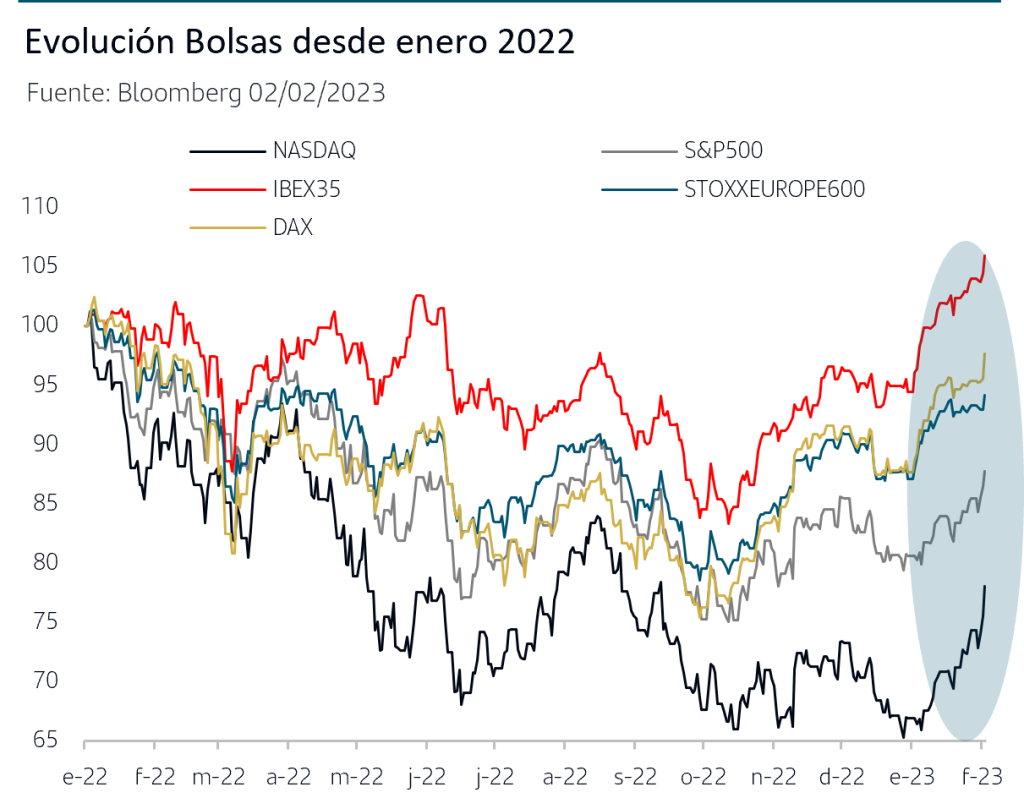

• En las bolsas se sigue confirmando que el ajuste por valoraciones se alcanzó en 2022 y el foco está ahora en cómo se desarrolle el escenario macro y su impacto en beneficios empresariales.

1. Powell fue menos restrictivo de lo que temía el mercado….

La Fed ha continuado moderando el ritmo de las subidas y, de forma unánime, ha optado por subir +25pb. El mercado venía descontando este escenario y esperaba que Powell lo “compensara” con un tono restrictivo en la rueda de prensa, algo que sin embargo no sucedió. Aunque el comunicado mantuvo la frase de que “El Comité prevé que aumentos continuos de los tipos de interés serán apropiados para alcanzar una posición monetaria restrictiva” (lo que deja la puerta abierta a al menos dos subidas más de +25pb y en línea con el dots map) sin embargo Powell no se mostró preocupado por el hecho de que las condiciones financieras se hayan suavizado en las últimas semanas y tampoco por la disparidad entre el dots map y las previsiones del mercado, a la vez que mencionó en varias ocasiones que la “desinflación” está en marcha.

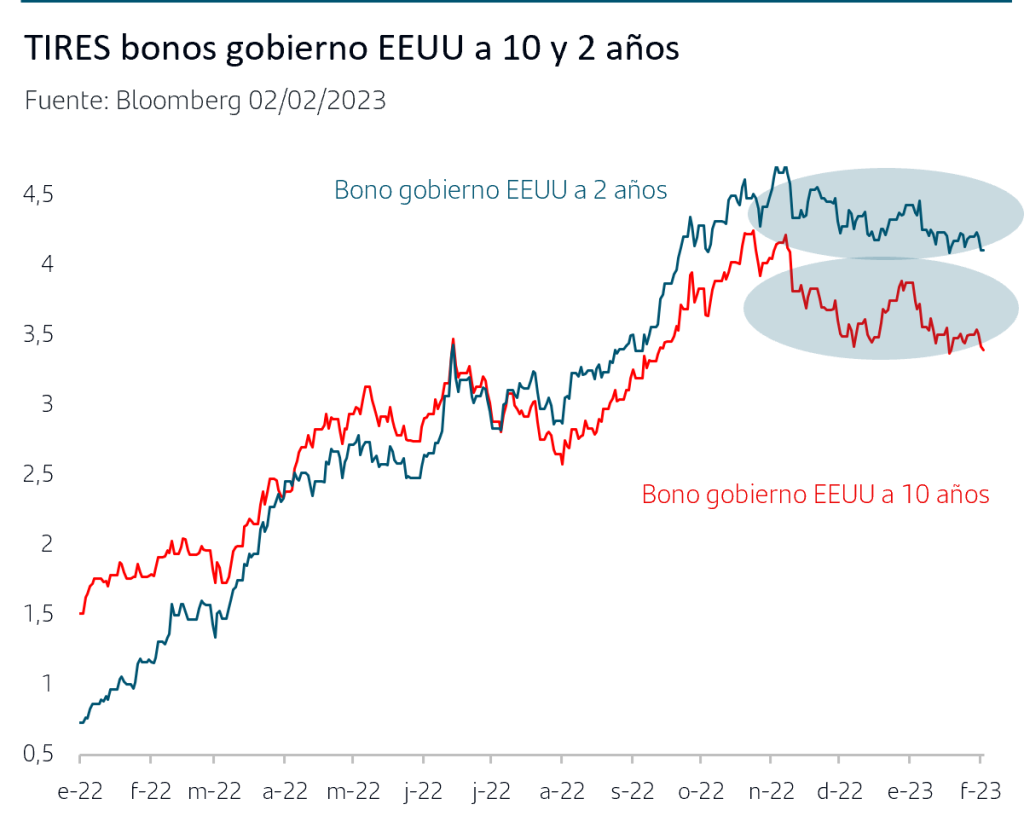

Los inversores le han dado claramente una lectura positiva al tono de Powell y las compras de bonos del gobierno de EEUU se fueron acentuando a medida que avanzaba la rueda de prensa, con una caída de -10pb en las TIRES a lo largo de toda la curva. Así, los inversores se han reafirmado en su previsión de que la Fed finalizará el ciclo alcista de tipos en marzo con una subida de +25pb. Nuestras previsiones apuntan en la misma dirección, lo que favorece que las TIRES se mantengan en el rango lateral de últimos meses y apoya la visión positiva sobre la renta fija en EEUU y las oportunidades que ofrece a través de una gestión activa.

2. ….. y Lagarde también evitó endurecer el tono.

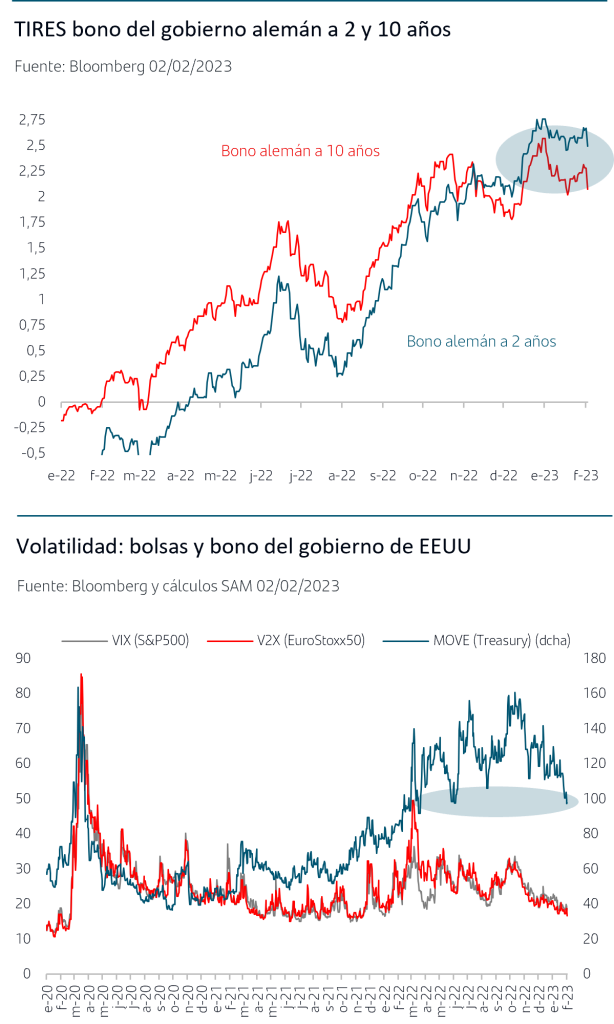

En el caso del BCE, el guion también se desarrolló según lo previsto en cuanto a la decisión de subir +50pb. Una novedad fue que el Comunicado incluyó explícitamente que prevén subir otros 50pb en la reunión de marzo, algo que ha valorado positivamente el mercado en la medida en la que elimina incertidumbre después de que en enero se hayan citado “fuentes del BCE” que preferían subida de +25pb para marzo. El comunicado continuaba señalando que tras la subida de marzo “el BCE evaluará la senda futura de su política monetaria”, posición que está alineada con las indicaciones que dio Lagarde en diciembre de un tipo Depósito que llegue al menos al entorno del 3,25%. Dado que en la rueda de prensa posterior, Lagarde mantuvo un tono neutro, sin sesgo restrictivo, e incluso señaló que los riesgos a la inflación están ahora más equilibrados, el mercado ha valorado positivamente que sus previsiones están ya alineadas con las del BCE, y esto ha dado paso a fuertes compras en los bonos de gobiernos. Este comportamiento encaja con el momento actual en el que las TIRES de Zona Euro están definiendo rango lateral, cuyo máximo sería el alcanzado a final de 2022 y la parte baja podría estar en el entorno del 2% para la TIR del bono del gobierno alemán a 10 años. Esta trayectoria, acompañada de una fuerte caída de la volatilidad hasta mínimos de febrero de 2021 refuerza nuestra visión favorable sobre la renta fija Zona Euro Core y Periférica.

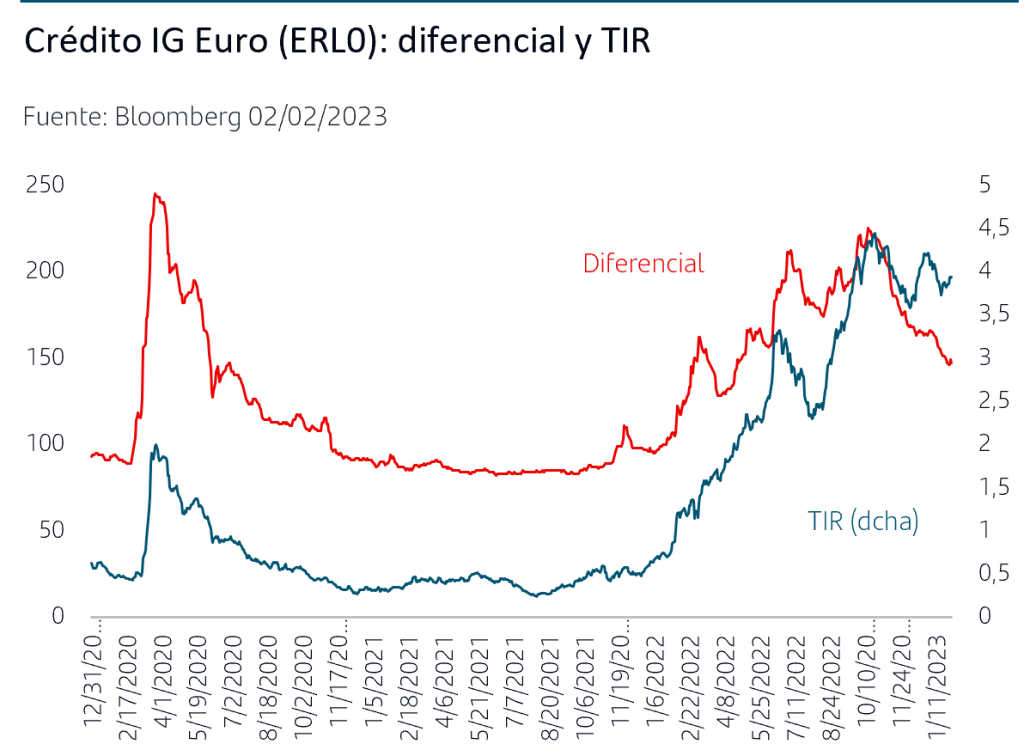

En cuanto al crédito IG, hay que señalar la fuerte reducción que desde octubre ha tenido su diferencial respecto al bono del gobierno alemán. Cabe esperar cierta ampliación de este diferencial en la medida en la que se vaya constando la desaceleración del crecimiento. No obstante, este entorno en el que ya es patente la mayor estabilidad en los tipos de interés de mercado también resulta favorable para la visión sobre el crédito IG y el atractivo que ofrece su TIR, que ha aumentado más de +400pb en el último año.

3. Las bolsas también recogen positivamente las reuniones de los Bancos Centrales

Las decisiones de la Fed y del BCE y el tono de sus respectivos Presidentes también ha sido recogido positivamente por las bolsas ya que permite continuar dando por finalizado el ajuste de precios y valoraciones a los tipos de mercado.

No obstante hay que tener presente que, completado dicho proceso, el foco pasa a estar ahora en la tendencia de desaceleración/recesión del crecimiento económico en EEUU y en Europa y el impacto que pueda tener en los beneficios empresariales.

Las empresas continúan publicando cifras del 4ºT22 y las sorpresas positivas están por debajo de la media de trimestres anteriores. El consenso de analistas continúa revisando a la baja las previsiones para este año y el crecimiento de beneficios para Europa se sitúa ya muy plano, en la zona del +0,8%, mientras que para EEUU se espera un +2,4%, sin olvidar que las estimaciones se realizan con los precios de venta de los productos y servicios y para este año está previsto un entorno de inflación que, aunque se está moderando respecto a los máximos, aún será elevada en ambas zonas geográficas.

Conclusiones:

• Las reuniones de la Fed y del BCE se han desarrollado según lo previsto con subidas de +25pb y +50pb respectivamente. El tono de sus Presidentes en las ruedas de prensa no ha sido lo restrictivo que esperaba el mercado y los inversores lo han recogido positivamente:

- En EEUU, siguen descontando que la Fed finalice las subidas en marzo, con un último movimiento de +25pb, y para el BCE la previsión del mercado sitúa al tipo Depósito en el 3,25% hacia mayo/junio.

- Las compras en los bonos de gobiernos han sido generalizadas a lo largo de todos los tramos de la curva

• Este comportamiento permite que las TIRES de los bonos de gobierno en Zona Euro sigan dibujando rango lateral y confirma que los máximos de diciembre son, hasta el momento, los máximos del ciclo actual lo que favorece la toma de posiciones.

• Las bolsas también han reaccionado positivamente a las reuniones de los Bancos Centrales ya que permite seguir dando por completado el proceso de ajuste de precios y valoraciones a tipos de interés de mercado más altos. La atención sigue por tanto centrándose en las perspectivas de desaceleración económica y el impacto que pueda tener en los beneficios empresariales que el consenso de analistas sigue revisando a la baja.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.