Los avances bursátiles continúan liderados por la bolsa americana. Si bien es cierto que la mayor flexibilidad de la economía americana frente a la europea hace que el consenso espere una recuperación más ágil en el crecimiento, no debemos olvidar la diferente composición de sus mercados bursátiles y en qué medida cada uno de ellos está recogiendo el impacto de esta crisis vía sectores. La semana transcurre también marcada por el buen comportamiento de las primas de riesgo de los países periféricos tras la propuesta Merkel-Macron y por unos datos de PMI que indican que la confianza empresarial comienza a recuperarse.

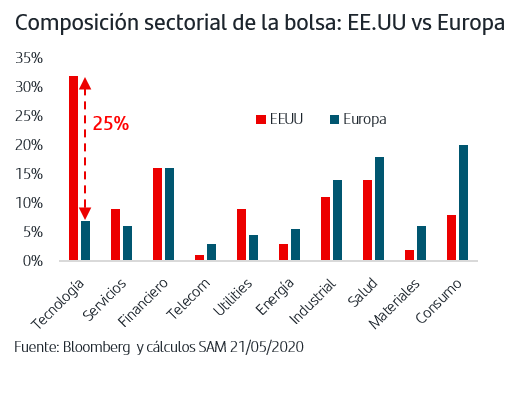

1. Tecnología: bolsa americana vs bolsa europea

Las características específicas de la presente crisis, marcada por confinamiento de la población y cambio drástico de hábitos, como por ejemplo el teletrabajo, y paralización absoluta de ciertas actividades económicas, está determinando también claramente el comportamiento sectorial en bolsa. A su vez, el peso de los sectores en cada mercado bursátil explica en gran parte la diferente trayectoria que están registrando los índices.

Así, la principal diferencia por sectores entre la bolsa americana y la bolsa europea reside en el sector tecnológico, con un 25% más de peso en el mercado americano.

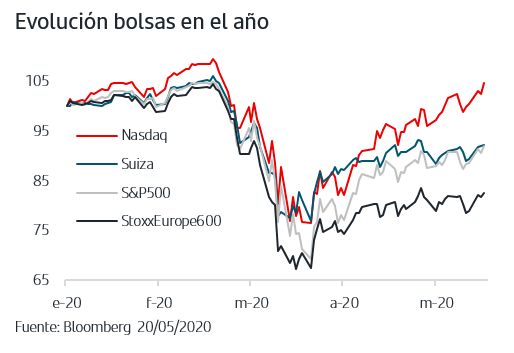

Una vez superados los desplomes del mes de marzo que afectaron a todo el mercado, los valores tecnológicos no solo han recuperado con más fuerza que el resto sino que líderes mundiales como Amazon y Facebook anotaban este miércoles nuevos máximos históricos. Entre las herencias de esta crisis está sin duda un salto tecnológico/digital imparable que el sector recoge al alza y, por tanto de forma mucho más marcada la cotización de la bolsa americana. Más aún, ello explica que sea el Nasdaq el índice de mejor comportamiento en el año, anotando una rentabilidad positiva de más del +4%.

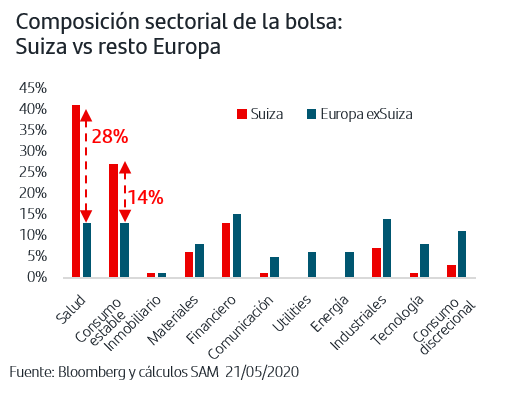

El análisis por sectores también explica el mejor comportamiento que acumula la bolsa suiza en relación con Europa. En la bolsa suiza, más de un 65% del peso lo acumulan solo dos sectores, Salud y Consumo Estable en los que cotizan empresas líderes mundiales. Se trata de dos sectores tradicionalmente defensivos, es decir, donde los inversores buscan refugiarse en caso de crisis por la recurrencia de sus ingresos. Además, estos sectores se benefician de las características de la situación actual que tiene a la Salud como protagonista a la vez que acentúa su papel clave en la inversión sostenible, a la vez que subsectores clave del Consumo Estable como es Alimentación están registrando fuerte aumento de las ventas.

Estas diferencias por sectores/mercados avalan la importancia por un lado de la diversificación, para participar y complementar distintas fuentes potenciales de rentabilidad, y por otro de la gestión activa que permite identificar oportunidades y definir inversiones acordes a las condiciones cambiantes y a las especificidades del momento económico/inversor.

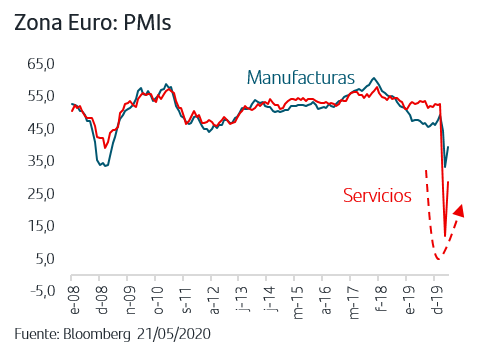

2. Los PMIs de la Zona Euro dibujan suelo

Los datos preliminares de mayo de los indicadores de confianza empresarial PMI para el conjunto de la Zona Euro y para Alemania y Francia han mostrado recuperación en todos los casos, dejando atrás los mínimos históricos registrados en el mes de abril.

El mejor comportamiento ha estado en la parte de Servicios y reflejaría la reanudación de la actividad a medida que se van desescalando los confinamientos. En todo caso será clave que los datos reales vengan a confirmar esta tendencia.

En el caso de EEUU, el dato real más reciente es el de peticiones iniciales de desempleo de la semana del 11 al 16 de mayo, que se ha situado en 2,4Mn de personas. Profundizando en el análisis, el dato semanal de peticiones “continuas” de desempleo se elevó a 25Mm personas, lo que sería consistente con una tasa de paro cercana al 30%.

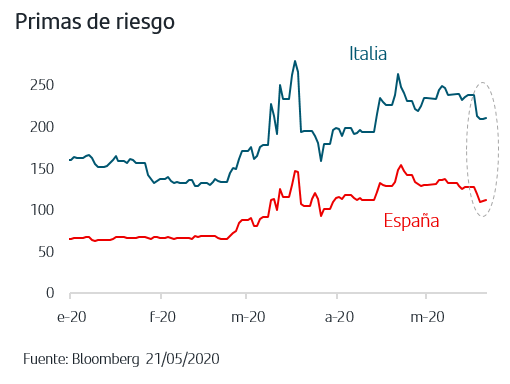

3. La propuesta Merkel-Macron sigue dando apoyo a las primas de riesgo periféricas

El efecto favorable del anuncio conjunto de Merkel y Macron para un Fondo Europeo de Reconstrucción que distribuya las ayudas vía transferencias y se financie con deuda conjunta emitida por la Comisión Europea sigue dejándose notar en las primas de riesgo de los países periféricos. Así, tras el anuncio la prima de riesgo Italia descendía 30p.b. y la de España caía hasta los 110p.b.

Este comportamiento se mantiene a cierre de semana y cobra aún mayor importancia si tenemos en cuenta que el jueves Italia realizó una emisión por un volumen máximo histórico de 22,3MMn€, dirigida tanto a inversor institucional como minorista. La emisión fue de un bono ligado a la inflación a 3 años y destinado a financiar la crisis del Covid-19. Teniendo presente la volatilidad que se había generado en semanas anteriores en torno a las subastas, la reacción de esta semana ha sido muy positiva.

En el caso de España, las subastas de esta semana han sido en torno a los 7MMn€ y el mercado reaccionó con tranquilidad al anuncio informal desde el Gobierno del nuevo objetivo de emisión neta de deuda 2020: 130MMn€ frente a los 32,5MMn€ previstos antes de la crisis. El aumento de emisión neta se distribuirá en un 78% vía bonos y un 22% a través de Letras.

La lectura del mercado de la propuesta como un espaldarazo a la integración europea se refleja también en la cotización del euro que se ha situado en la parte alta del rango reciente y cotiza por encima del 1,09$/€.

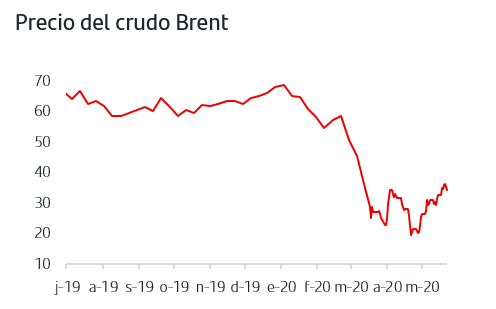

4. El precio del crudo se resiente por la falta de anuncios de Chin

El inicio de la Asamblea Nacional Popular de China no ha resultado hoy favorable para el precio del crudo ya que, como consecuencia de la incertidumbre actual, por primera vez en las últimas décadas no se ha anunciado un objetivo de crecimiento del PIB. Tampoco se han anunciado planes concretos de inversión en infraestructuras como esperaba el mercado. Los inversores toman beneficios en el crudo teniendo presente que el precio acumulaba más de un +10% en la semana impulsado por los inventarios semanales en EEUU que no solo no aumentaron sino que por primera vez desde enero tuvieron una reducción significativa de prácticamente 5 millones de barriles.

La pandemia del Covid-19 está dibujando un nuevo escenario en el además del impulso exponencial al salto tecnológico/digital, se ven afectadas desde las actividades económicas hasta los hábitos de trabajo y sociales. Todo ello está teniendo su reflejo en los mercados y en concreto en la trayectoria de los índices bursátiles en función de los sectores/empresas que cotizan. La crisis también está teniendo reflejo en la gestión institucional y la propuesta conjunta Merkel-Macron supone un espaldarazo a la integración europea lo que se refleja en el buen comportamiento de las primas de riesgo de países periféricos. La atención está ahora en el próximo miércoles 27, fecha en la que la Comisión Europea debe presentar propuesta concreta del Fondo Europeo de Reconstrucción. El mercado también estará pendiente de las recientes tensiones entre EEUU y China.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.