Continúa la presión al alza en los precios aunque con cierta moderación en la inflación subyacente de EEUU en septiembre. Los futuros sobre los tipos oficiales se mueven al alza y en la Zona Euro, por primera vez en más de dos años, dan señales de que a medio plazo el tipo depo se movería al alza mientras que la TIR del bono alemán anotó máximos desde mayo de 2019. En las bolsas, las primeras empresas en publicar han sorprendido positivamente y los principales índices anotan subidas superiores al +2% en el mes.

1. Inflación en EEUU: la presión al alza se mantiene pero se modera

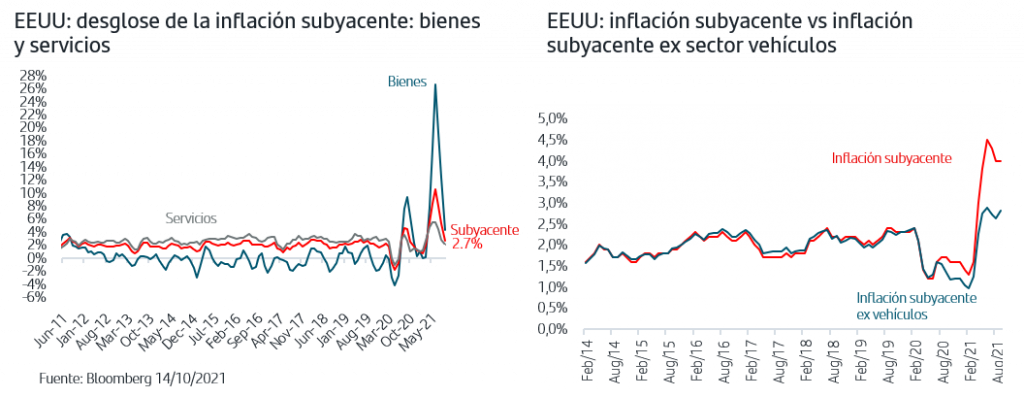

En Septiembre el IPC de EEUU volvió a superar la zona del 5% yoy y en el mes subió un +0,3%, superando el +0,2% previsto. En el caso de la inflación subyacente, la subida en el mes, +0,2%, estuvo en línea con las previsiones y alejada de los máximos alcanzados en los meses de abril-junio donde superó el +0,7%. Así, tomando como referencia los datos de los tres últimos meses, la inflación subyacente está registrando un ritmo anualizado del +2,7%, muy por debajo del pico del +10,6% registrado en junio, pero que continúa siendo superior a la media histórica del +2% lo que corrobora que las presiones inflacionistas, tal como ha reconocido la Fed, están siendo más intensas y duraderas de lo inicialmente previsto.

En el análisis por componentes de inflación subyacente, la tendencia de cierta moderación de los meses anteriores continúa tanto en servicios como en bienes, siendo en esta última más marcada, ya que el aumento en Septiembre ha sido el más bajo de los últimos seis meses, y más relevante puesto que fue la componente que se disparó entre abril y junio. Por último, hay que señalar también el impacto que la subida de los precios de los autos, por disrupción en la oferta de algunos componentes, continúa teniendo en la inflación subyacente. Así, eliminando la componente de autos, la inflación subyacente interanual se situaría en el 2,8%, sustancialmente por debajo del 4% registrado incluyendo dicha componente.

2. En la Zona Euro, los futuros comienzan a descontar subida del tipo oficial

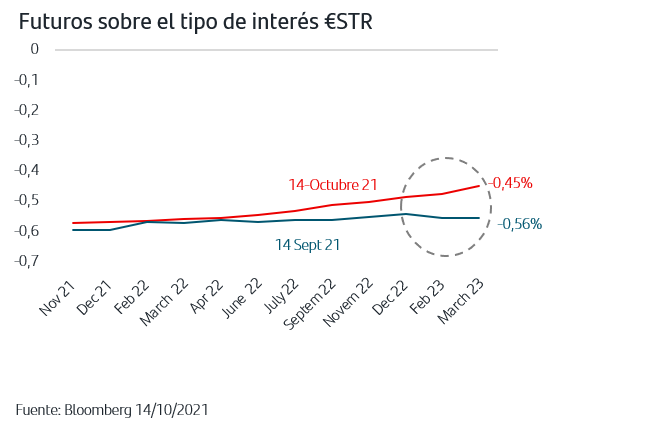

La recuperación económica internacional y progresiva normalización de las medidas de política monetaria adoptadas a raíz de la crisis se ha trasladado en estos días también al escenario de medio plazo para los tipos oficiales de la Zona Euro.

El futuro sobre el tipo €STR, que el mercado toma ahora como referencia para el horizonte de tipos oficiales en la Zona Euro, ha pasado a descontar una subida de +10pbp en el tipo depo para los primeros meses del año 2023. Este movimiento resulta muy significativo en la medida en la que refleja el cambio de tono general que está produciéndose en el mercado de renta fija Zona Euro que finalmente visualiza la salida de la crisis provocada por la pandemia y una progresiva vuelta a la normalidad pre-pandemia en todos los aspectos, incluido el que, en algún momento del futuro, el BCE pueda afrontar una subida de los tipos oficiales.

A la vez que ha subido el futuro del €STR, la TIR del bono del gobierno alemán subía el martes hasta el -0,086%, nivel máximo desde mayo 2019. Posteriormente los flujos compradores han vuelto al mercado y la TIR ha vuelto a la zona del -0,16% pero la presión al alza es clara y seguirá marcando la tendencia de próximos meses. Destaca el buen comportamiento de las primas de riesgo de los países periféricos que desde que comenzó la subida de TIRES se ha reducido en -10p.b. en España y en -7p.b. en Italia.

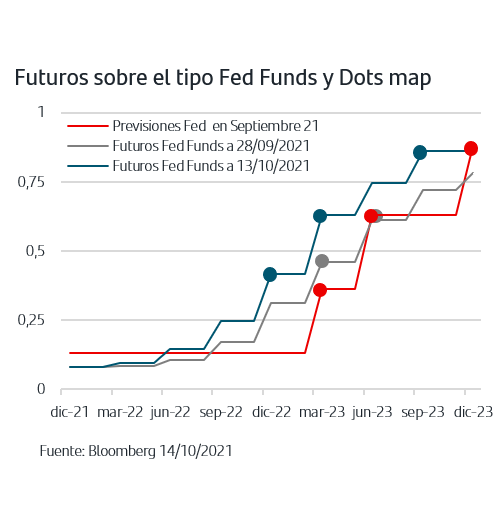

En el caso de EE.UU., las Actas de la reunión de la Fed de septiembre no han aportado novedades relevantes y reafirman el mensaje de Powell de que en noviembre puede comenzar ya la reducción de las compras de activos, tapering. Ha sido el dato de inflación de septiembre el que ha tenido más impacto en los futuros sobre el tipo oficial que han adelantando en el tiempo el calendario para las tres subidas de tipo oficial que contempla el Dots map, previsiones internas de la Fed, para los próximos dos años. Así, los futuros le dan ya un 100% de probabilidad a que la primera subida de tipos se produzca en diciembre de 2022 y sitúan la siguiente en torno a marzo 2023 mientras que la tercera se produciría en septiembre de 2023.

La TIR del Treasury ha llegado a situarse por encima del +1,60%, y de forma similar a lo que ha sucedido en la Zona Euro, ha dado paso a flujos compradores con vuelta a la zona del +1,53% pero en un escenario en el que el mercado mantiene un tono más restrictivo que el que marca el Dots map por lo que la tendencia en la TIR seguirá previsiblemente al alza con la vista puesta en el 3 de noviembre, fecha en la que la que se reúne la Fed.

3. La publicación de resultados empresariales comienza con tono positivo

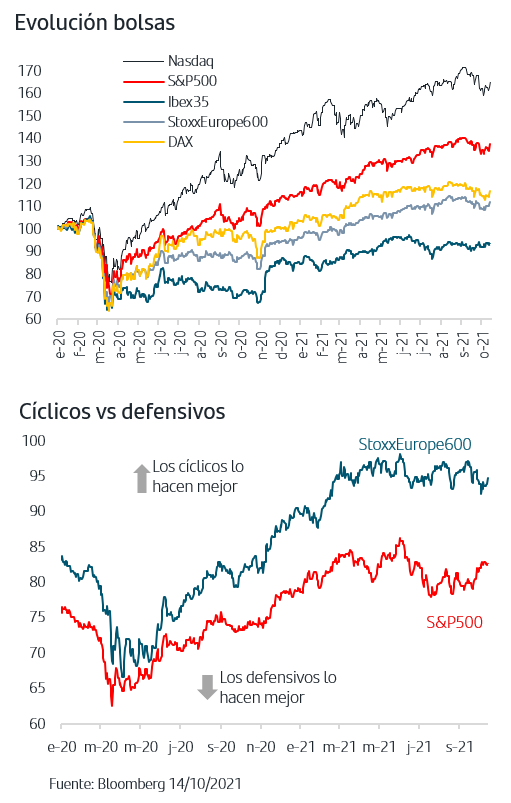

Las bolsas han continuado recuperando terreno en los últimos días y la bolsa americana anota una subida en el mes superior al +3% y la bolsa europea supera el +2%. La volatilidad ha descendido y se sitúa en mínimos desde principios de septiembre. Las primeras empresas en publicar resultados del 3ºT21 han sorprendido positivamente y, aunque los inversores siguen pendientes de conocer las cifras de los sectores que más se pueden haber visto afectados por las tensiones inflacionistas y disrupciones en suministros, lo cierto es que un tono positivo en los primeros compases de la temporada tiene un impacto muy favorable en el sentimiento inversor. Además, también ha habido algunas noticias positivas en líderes mundiales del sector de semiconductores aportando señales de que la disrupción en suministros podría esta mejorando ligeramente. Aunque en las últimas sesiones, y tras la ventas de primeros de octubre, las subidas han sido generalizadas por sectores, los flujos compradores han tenido sesgo cíclico en línea con el escenario de reactivación y TIRES más altas en EEUU y Europa.

Aunque son muy pocas las empresas que han publicado resultados del 3ºT21, el hecho de que estén imponiéndose las sorpresas positivas ha tenido un impacto muy favorable en el sentimiento del mercado. Las bolsas europea y americana anotan subidas superiores al +2% en lo que llevamos de mes y los flujos de compra han tenido cierto sesgo cíclico. Las TIRES en EEUU y Europa han descendido en las últimas jornadas pero después de que la TIR del bono del gobierno alemán anotará máximos desde mayo de 2019 y de que la TIR del Treasury superase el +1,60%. En EEUU, los futuros del tipo de interés oficial han adoptado un tono más restrictivo que el del Dots map y en Zona Euro por primera vez en más de dos años, los futuros dan señales de que en el medio plazo los tipos oficiales podrían moverse al alza. Así, los mercados continúan ajustándose a lo que ya consideran como salida definitiva de la crisis y normalización de estímulos que seguirá marcando tendencia al alza en TIRES, aunque más progresiva dados los niveles ya alcanzados. La semana que viene se conocerá el PIB de China del 3ºT y el foco seguirá claramente en la publicación de resultados empresariales donde persisten las dudas sobre el impacto que puedan estar teniendo las disrupciones en suministros y las presiones inflacionistas, con el Brent superando hoy los 84$/barril.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.