Las declaraciones de Lagarde y otros miembros del BCE han favorecido las compras en los bonos de gobiernos de Zona Euro y las TIRES han llegado a caer más de -10p.b. Las bolsas continúan anotando ganancias en el mes de mayo y la europea se mueve en zona de máximos históricos. Las campañas de vacunación y la movilidad siguen reforzando el escenario de recuperación para la economía europea.

1. Vacunación, contagios y movilidad

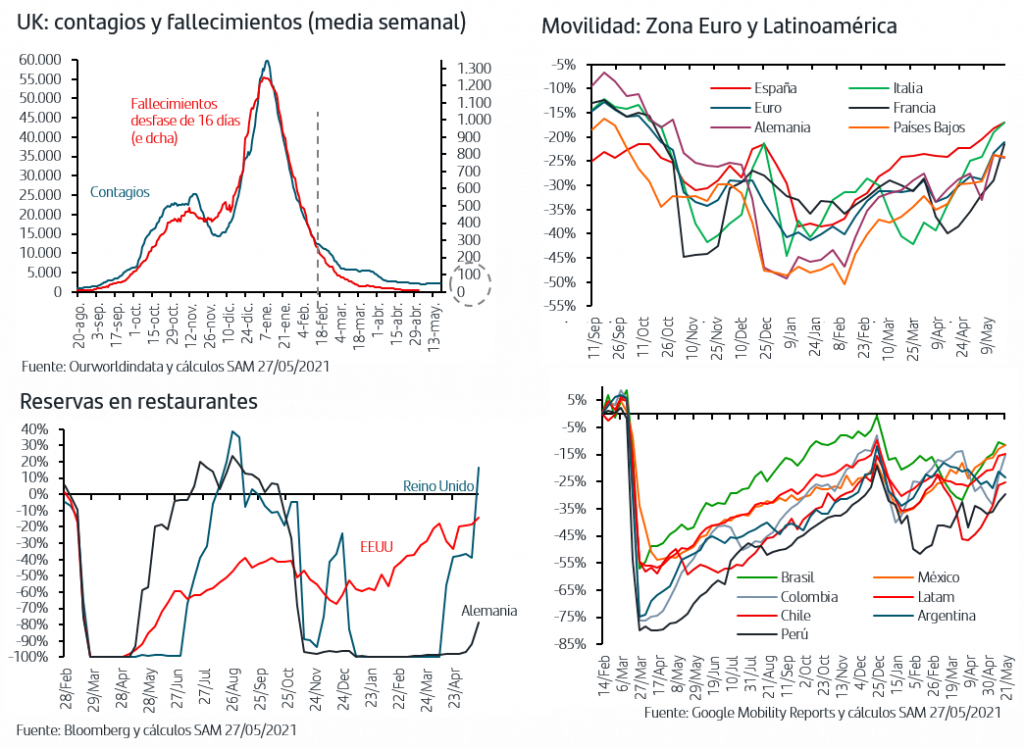

En Europa continúan las buenas noticias sobre vacunación. En la Zona Euro todos los países han alcanzado ya la “zona segura” al ahber vacunado a todos los mayores de 65 años. En Reino Unido el ritmo se ha acelerado ligeramente en las últimas semanas y a finales de julio habría inmunizado a toda la población mayor de 14 años y los datos confirman el efecto positivo de la vacunación. En un contexto de fuerte recuperación de la movilidad (p ej en restauración la recuperación es muy superior a la de EEUU) no solo los contagios siguen en mínimos sino que se refuerza el patrón de que los fallecimientos caen a un ritmo superior al que sugería la relación previa que mantenían con los contagios.

En la Zona Euro la recuperación de la movilidad sigue acelerándose y en la última semana ha destacado claramente Francia mientras que en Alemania se estancó aunque otras proxys como las reservas en restaurantes están aumentando rápidamente una vez se han levantado las restricciones en el sector ocio que ha estado prácticamente cerrado desde noviembre.

En el caso de los países Latinoamericanos, la movilidad se ha recuperado en las últimas semanas pero dada la evolución de la pandemia y de los ritmos de vacunación no se puede descartar que sea necesario implementar que la movilidad pueda verse nuevamente comprometida por la aplicación de nuevas medidas restrictivas.

2. Vuelven los flujos compradores a los bonos de gobiernos Zona Euro

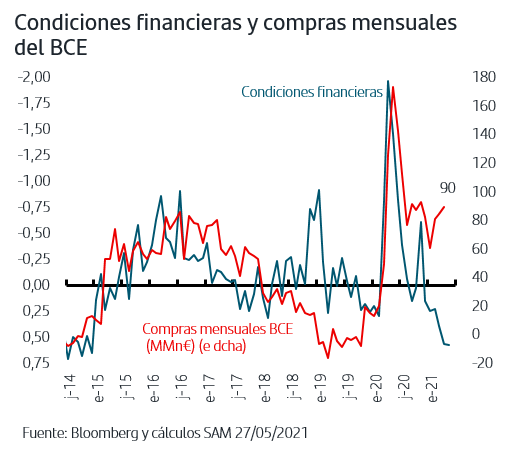

La rápida y fuerte subida de las TIRES de los bonos de gobiernos de Zona Euro acumulada en el mes, ha dado paso estos días a intensos flujos compradores con caídas de las TIRES en torno a -10p.b. El movimiento ha venido favorecido por las declaraciones de Lagarde señalando que es demasiado pronto para discutir la reducción del programa especial de compras de activos, PEPP, y a las que se han sumado destacados miembros del BCE como Panetta que ha dicho que el BCE no debiera reducir el ritmo de compras ya que la recuperación aún es incipiente y la inflación es demasiado baja.

Estas declaraciones cobran importancia de cara a la próxima reunión que celebrará el BCE, el 10 de junio. El aumento de compras de activos para este trimestre, y que el BCE anunció en el comunicado de marzo, no ha sido tan significativo como esperaba el mercado a lo que se suma que dicho aumento hacía referencia estrictamente al “trimestre actual”, lo que ha ido provocado muchas dudas en el mercado sobre los niveles que puedan tener a partir de julio. Asimismo, ligó el PEPP a la estabilidad de las condiciones financieras, y a diferencia del episodio de marzo, el reciente repunte de TIRES en Zona Euro no impide que las condiciones financieras continúen relajándose.

Por último, y aún teniendo muy presentes las diferencias de reactivación entre la economía americana y la de Zona Euro, el hecho de que algunos miembros de la Fed hayan sugerido ya que hay que analizar una futura reducción de su programa de compras, acentuó las dudas del mercado sobre la posición del BCE.

Será necesario por tanto conocer el nuevo comunicado del BCE, que además vendrá acompañado de actualización de previsiones de crecimiento y precios, y la rueda de prensa de Lagarde para tener más luz sobre su presencia en mercado de cara al segundo semestre.

3. Nuevos máximos históricos en el Dax alemán y en el StoxxEurope600

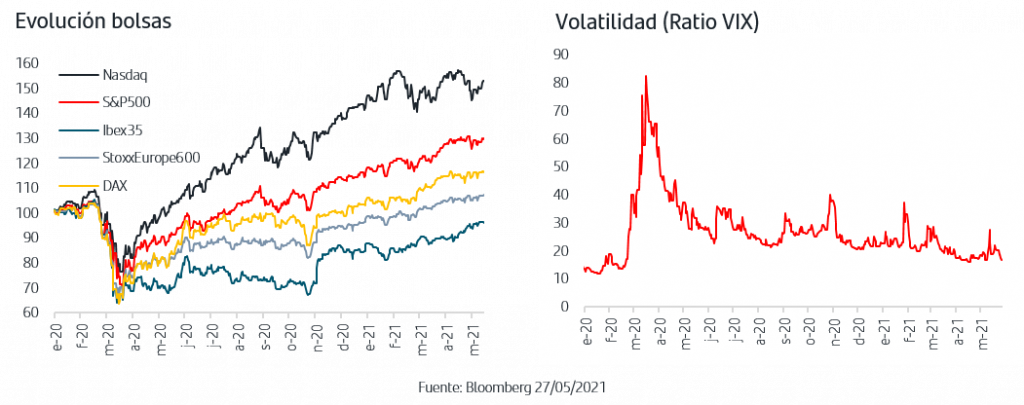

En un contexto en el que sigue habiendo alternancia entre las jornadas de subidas y las sesiones de tomas de beneficios, las bolsas continúan acumulando subida en lo que llevamos de mes. Este avance es más pronunciado en las bolsas europeas que anotan ganancias superiores al +2%, destacando el Ibex con un +4,50%, y que elevan por encima del +12% la subida en el año. Tanto el Dax alemán como el Stoxx Europe600 han anotado nuevos máximos históricos. Los movimientos sectoriales y de estilos de inversión también mantienen alternancia ya que los inversores están siendo muy activos en ajustar las posiciones en bolsa en función tanto de datos económicos, por su impacto doméstico y global, como de la tendencia de las TIRES. Dadas las particularidades de esta crisis de origen sanitario, persisten aún muchas restricciones en un amplio espectro de actividades y también incertidumbres sobre la contención de la pandemia a nivel mundial, lo que impacta directamente en la visibilidad del corto/medio plazo en algunos sectores/empresas.

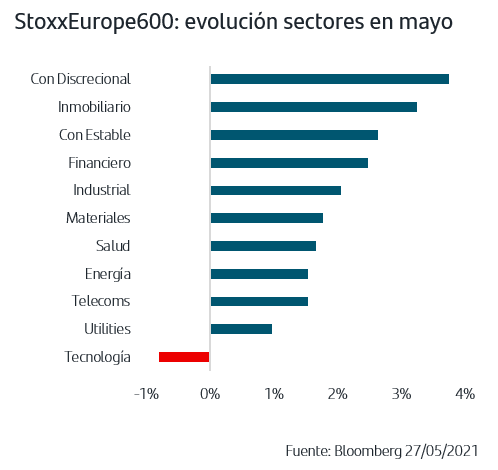

A punto de finalizar el mes de mayo, todos los sectores europeos a excepción de Tecnología acumulan subida, más acentuada en los cíclicos. Lidera Consumo Discrecional que engloba actividades marcadamente cíclicas como son Autos, Lujo, Viajes y Ocio, seguido de Inmobiliario y destacando también el Financiero, muy favorecido por la subida de las TIRES pero que a su vez alterna tomas de beneficios en los días de caída de TIRES, pero ello no impide que sectores defensivos como Consumo Estable y Salud anoten también subidas.

En la bolsa americana el avance en mayo es más limitado (S&P500 +0,47%), con tomas de beneficios más marcadas en el sector Tecnológico donde las valoraciones son, en general, más altas que en las empresas europeas. No obstante, todo ello en un contexto en el que la volatilidad ha seguido descendiendo a niveles mínimos post-pandemia.

Los compradores han vuelto estos días al mercado de bonos de gobiernos de la Zona Euro y las TIRES han caído en torno a -10p.b. No obstante, el foco de los inversores continúa estando en el ritmo de compras de activos que mantenga el BCE de cara ya al segundo semestre del año y para tener más información es necesario esperar a que celebre su reunión del próximo 10 de junio. En la TIR del bono del gobierno americano, Treasury, se prolonga el rango lateral en torno al +1,60% sin perder de vista que la próxima semana se publican datos clave como los indicadores de confianza empresarial, ISMs, y la creación de empleo de mayo, tras la decepción de las cifras de abril. En las bolsas continúan las subidas en mayo, más marcadas en las bolsas europeas donde, a punto de cerrar el mes, lideran los sectores cíclicos mientras que por estilos de inversión el comportamiento ha sido mixto. La vacunación sigue avanzando a buen ritmo en Zona Euro y los datos de contagios y fallecimientos en Reino Unido contribuyen a afianzar las previsiones de aceleración de la actividad en Europa, lo que se traslada a estimaciones de beneficios empresariales y bolsas.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.