• Las reuniones de los Bancos Centrales han aportado más certidumbre a los mercados: la Fed prevé siete subidas en total de 25p.b. en el año y el BCE acelerará la reducción de compras de activos.

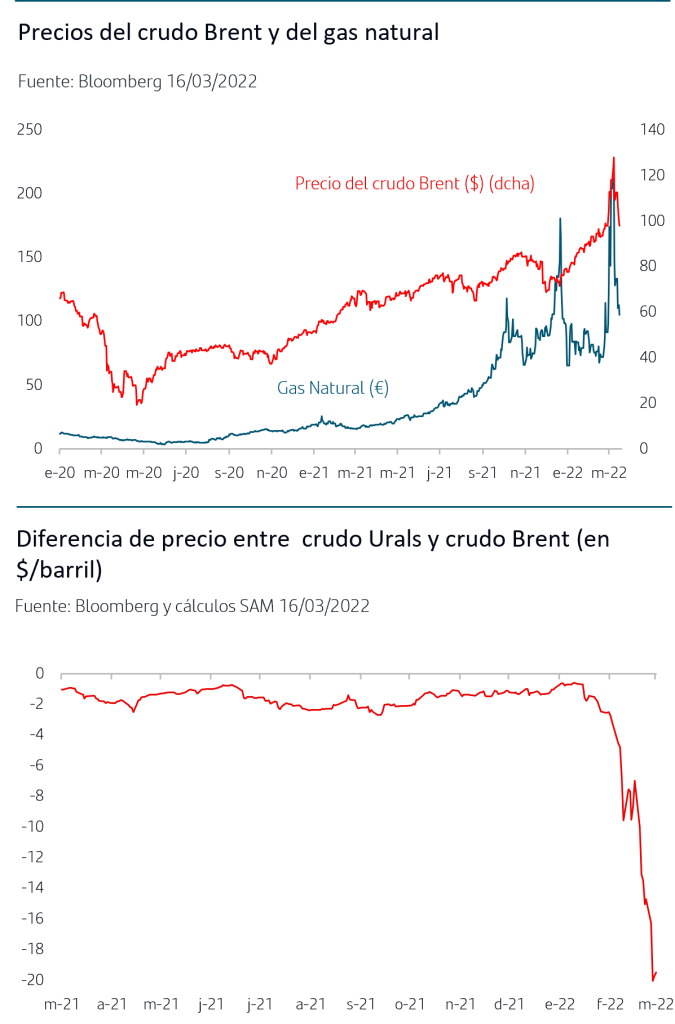

• Las noticias de posibles avances en las negociaciones entre Rusia y Ucrania junto con los nuevos confinamientos en China han permitido retroceso en los precios energéticos. No obstante, en el precio del crudo persiste la presión de fondo al alza.

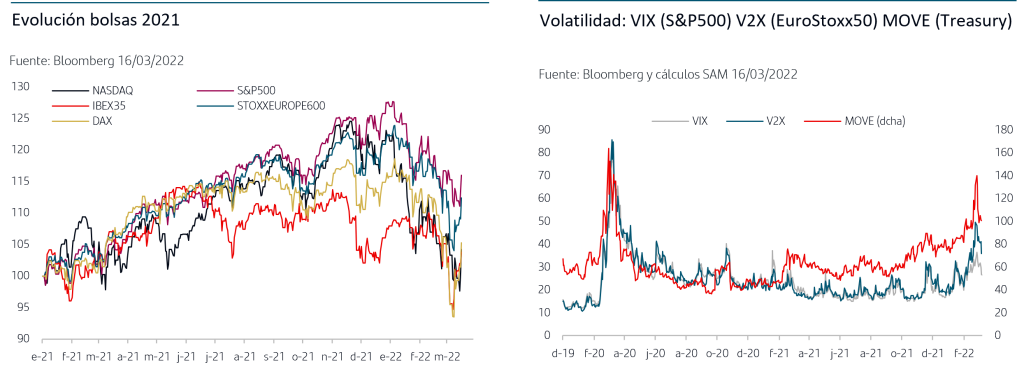

• Las bolsas han continuado recuperando terreno en la semana. Los índices europeos anotan en general subidas superiores al 8% desde los mínimos anuales.

1. La Fed prevé siete subidas en el año y el BCE acelera la finalización de las compras

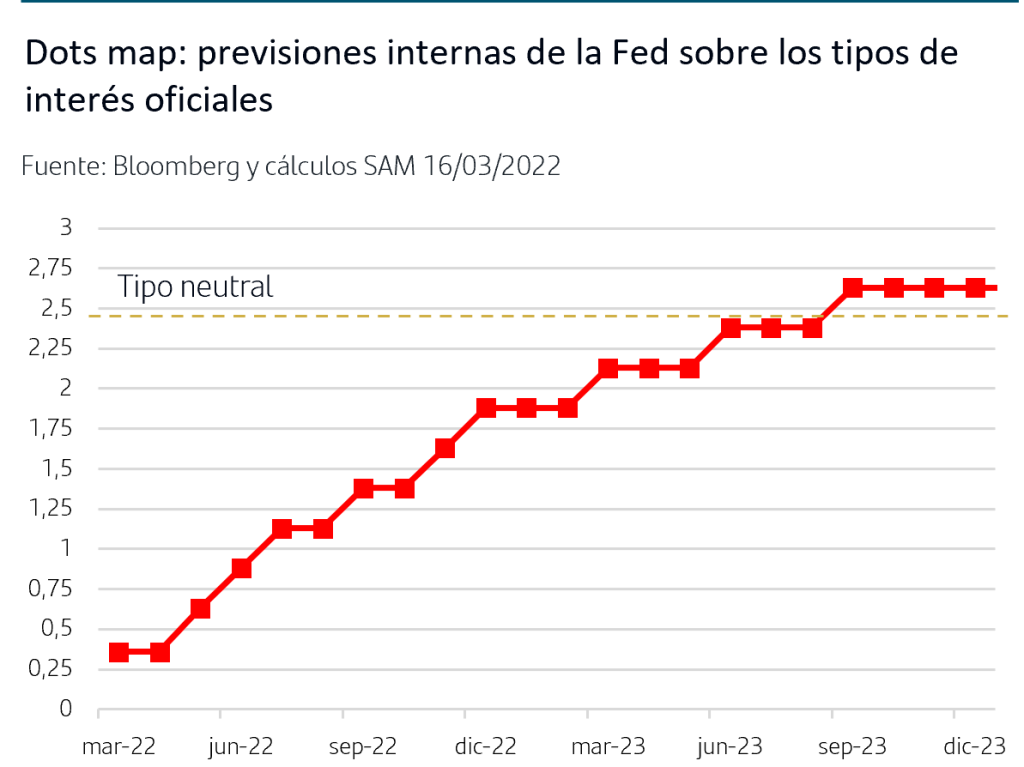

La Fed confirmó el jueves la subida de +25p.b. que había venido pre-anunciando Powell. La actualización de sus previsiones internas sobre el tipo oficial (Dotsmap) sorprendió por un tono más “restrictivo” de lo previsto ya que contempla seis subidas más en lo que queda de año, hasta el 1,75%-2%, y al menos tres más en 2023, lo que situaría el tipo oficial en el 2,50%-2,75%. Dado que el tipo neutral se sitúa en el 2,4%, alcanzar dicho nivel en 2023 supondría ir más allá de la normalización de política monetaria y situarla en ligeramente restrictiva.

Otro factor a tener en cuenta es que de cara a este año, siete de los 16 miembros contemplan un total de ocho subidas, algo que remarcó Powell en la rueda de prensa. Dado que quedan seis reuniones en el año, esto acentúa la posibilidad de que una de las subidas sea de +50p.b.

Respecto a la reducción del balance, el comunicado señaló que se adoptará en “una próxima reunión” y Powell no descartó que pueda ser en la de mayo.

Tanto en el comunicado como en la rueda de prensa se destacó no solo que han aumentando las presiones inflacionistas sino que son “más amplias”. El impacto de la invasión de Ucrania es un motivo, pero también parece que la Fed vigila atentamente la trayectoria de los salarios ya que sigue estimando una tasa de paro en el 3,5% para este año y Powell calificó de “poco saludable” la situación tan ajustada que hay entre oferta y demanda de trabajo. En este sentido, las previsiones de inflación para este año se han revisado al alza, la general al 4,3% (2,6% ant) y la subyacente al 4,1% (2,7% ant), mientras que el crecimiento 2022 se ha revisado a la baja, al 2,8% desde el 4% que preveían en diciembre.

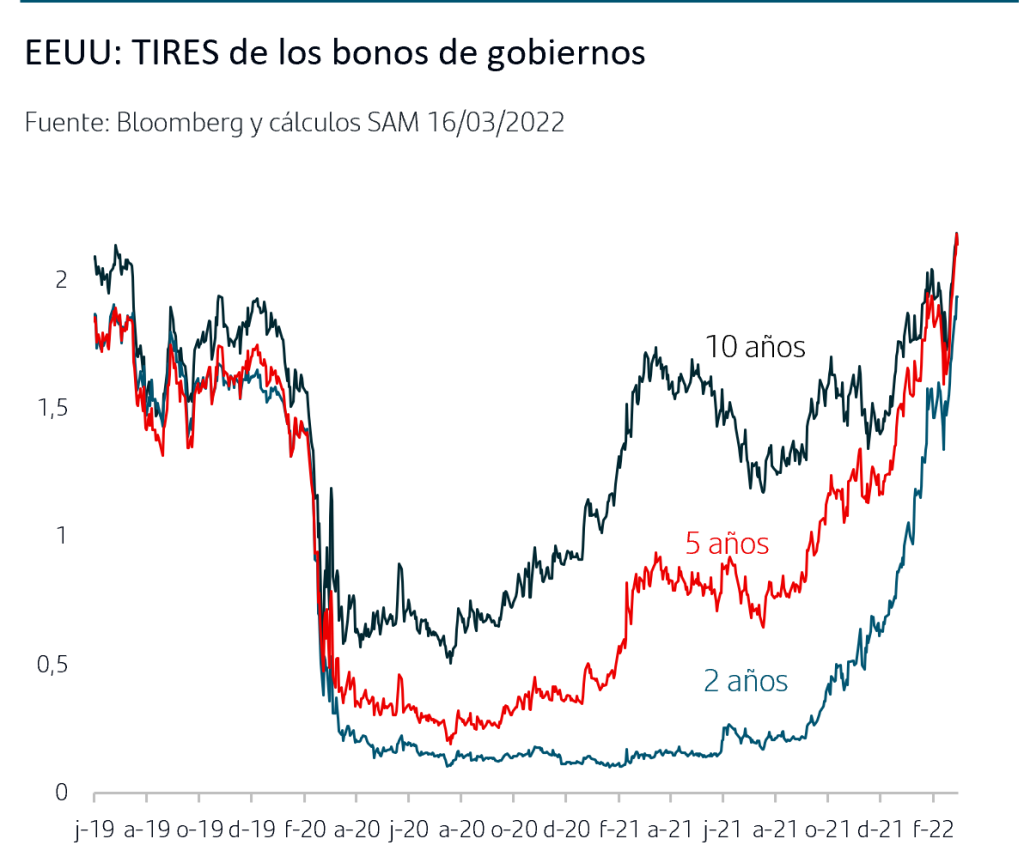

En conjunto, el tono de la reunión resultó más restrictivo de lo previsto si bien el mercado valoró positivamente que la Fed se posicione tan claramente en su objetivo de controlar la inflación, especialmente al haber aumentado la incertidumbre dada la escalada en los precios energéticos y materias primas en general. En la curva de tipos de interés, la reacción más fuerte estuvo en la subida de las TIRES de los tramos hasta el 5 años y la pendiente 5Y-10Y llegó a invertirse puntualmente, lo que indica que el mercado vigila riesgos de una desaceleración del crecimiento superior a la que estima la Fed.

La reunión del BCE de la pasada semana también sorprendió por mayor tono “restrictivo”. El Consejo de Gobierno revisó el plan de compras de activos en el marco del APP acelerando su reducción para los próximos meses y anunció que el importe será de 40MMn€ en abril, 30MMn€ en mayo y 20MMn€ en junio (supone reducir en, al menos, 120MMn€ las compras de activos respecto al plan inicial). A partir de junio, la calibración de las compras netas dependerá de los datos y de la evaluación que el BCE haga de las perspectivas.

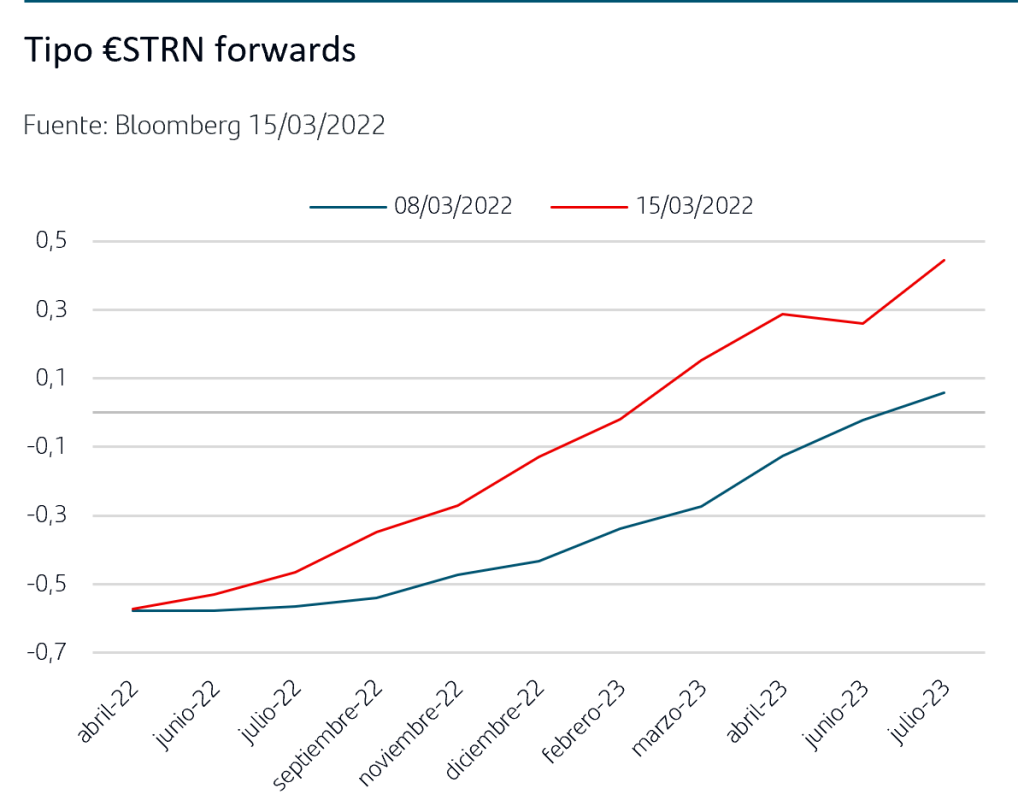

El otro cambio a destacar en el comunicado viene referido al posible horizonte temporal de subida del tipo oficial. Anteriormente, el BCE había “ligado” el comenzar a subir tipos una vez que finalizaran las compras. En esta ocasión señala que “cualquier ajuste tendrá lugar transcurrido algún tiempo desde el final de las compras” lo que supone dotarse de mayor margen de maniobra en el tiempo para decidir subida de tipos. No obstante, la reacción de los inversores ha sido de un posicionamiento “restrictivo” y vuelven a descontar prácticamente dos subidas de +25p.b. en 2022.

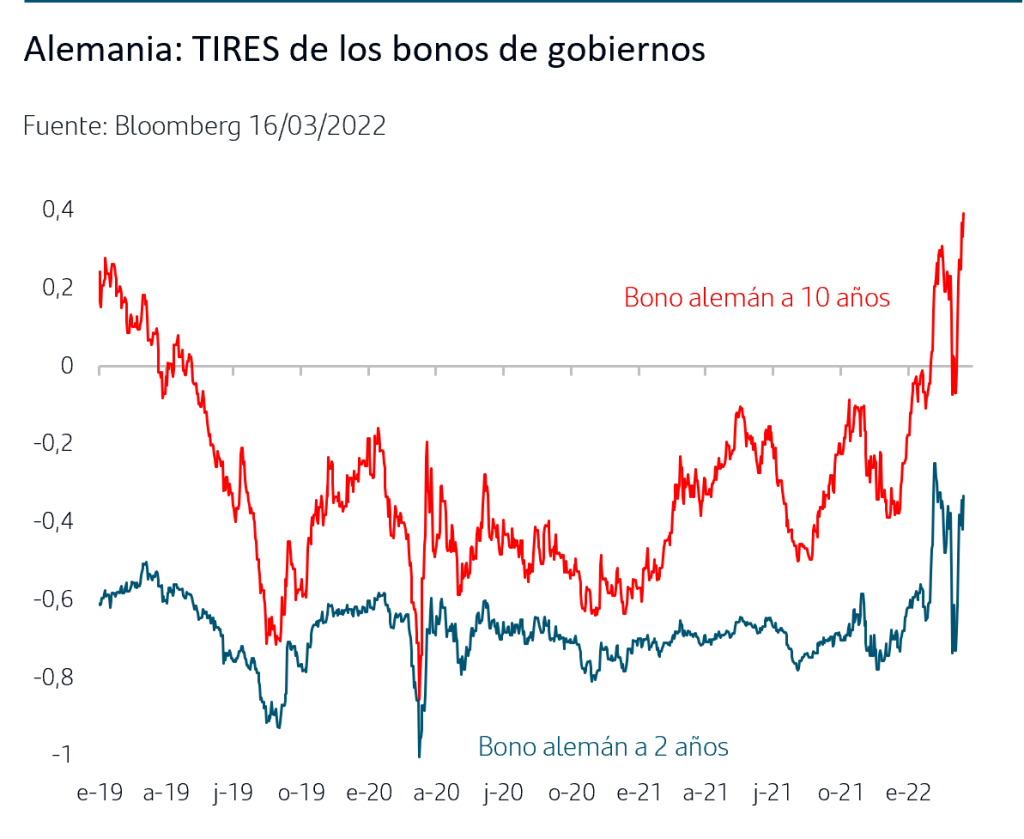

En los bonos de gobiernos, también se han impuesto las ventas tras la reunión, favorecidas además un entorno de menor percepción de riesgo tras noticias que apuntarían algunos avances en las negociaciones entre Rusia y Ucrania, y retroceso en los precios energéticos.

En la reunión también actualizaron las proyecciones económicas, revisando a la baja el crecimiento y al alza la inflación. El escenario central 2022 sitúa el crecimiento del PIB en el 3,7% (4,2% ant.) y la inflación en el 5,1% (3,2%). El impacto de la invasión de Ucrania y la escalada de los precios energéticos han acentuado estas revisiones y el BCE ha incluido escenarios alternativos por el impacto de esta crisis y el más severo sitúa el crecimiento en el +2,3% y la inflación en el +7,1%.

2. El foco continúa en los precios energéticos

El retroceso en la semana de los precios energéticos ha venido motivado por varios factores pero, especialmente en el caso del crudo, la presión al alza de fondo persiste. Los factores que han frenado la escalada en el precio han sido las noticias de posibles avances en las negociaciones entre Rusia y Ucrania y también factores relacionados con la pandemia. El aumento de contagios de Covid-19 en China, y su política de contagio-cero, ha provocado confinamientos que afectan a más de 45 millones de personas en varias provincias en las que se concentran importantes centros de producción industrial, manufacturera y tecnológica lo que el mercado interpreta como menor presión en la demanda de crudo y por tanto, retroceso en el precio. En cuanto a las presiones inflacionistas generales, la noticia no es positiva ya que estos parones de producción acentúan el problema de cuellos de botella en los suministros que aún persiste.

Respecto al crudo, y aunque solo EEUU ha hecho efectivo el embargo de crudo a Rusia, lo cierto es que por propia decisión de las petroleras la demanda ha caído de forma muy relevante lo que se detecta en el diferencial que se ha abierto entre el precio del crudo Brent y el precio del crudo ruso (Ural). Ello implica que parte de la demanda se está cubriendo con cargo a inventarios, como se confirmó ayer en el dato semanal en EEUU, y , por el momento, no se detecta reorganización en las compras de crudo (que China e India aumenten sus compras de crudo ruso, liberando oferta de otros países) ni aumentos de producción desde la OPEP. Todo ello mantiene presión al alza de fondo en el precio.

3. Las bolsas anotan subidas en la semana

En la semana las bolsas europeas han continuado recuperando terreno desde los mínimos anuales que anotaban entre el 7 y el 8 de marzo, niveles desde los que anotan subidas en general superiores al 7%. En la bolsa americana, menos penalizada desde que comenzó la invasión de Ucrania, también predominan las ganancias pero más moderadas. La volatilidad también ha descendido de forma relevante en las bolsas y, también, de forma más destacada en Zona Euro. El comportamiento por sectores en Europa es de subidas generalizadas desde los mínimos anuales (a excepción de Energía que cae un 6%) y lideradas por Viajes&Ocio (+15,8%), Autos (+15%) y Bancos (+14%). En EEUU, el comportamiento es similar, con subidas más moderadas en línea con las del índice SP500. En Asia, la semana ha estado marcada por fuerte volatilidad. Los confinamientos anunciados por China provocaron fuertes caídas en la bolsa de HongKong pero han dado paso a recuperación de la mano del sector tecnológico al reducirse incertidumbres regulatorias sobre la cotización de estas empresas en índices bursátiles extranjeros.

Conclusiones

Las reuniones de la Fed y del BCE han aportado certidumbre a los inversores en la medida en la que han anunciado sus hojas de ruta para los próximos meses. En ambos casos el tono ha sido ligeramente más “restrictivo” de lo que esperaba el mercado y pone de manifiesto que el foco está claramente en el control de la inflación. En los mercados de bonos de gobiernos han continuado las ventas, favorecidas además por un entorno de menor aversión al riesgo tras las noticias de que las negociaciones entre Rusia y Ucrania podrían estar avanzando, si bien por el momento no hay ningún anuncio de carácter oficial.

Los precios energéticos han retrocedido en estos días lo que también ha contribuido a dar estabilidad a los mercados financieros. No obstante, en el caso del crudo persisten las presiones al alza en el precio dada la caída de inventarios, acentuada por el “rechazo” a comprar crudo ruso y la dificultad de recomponer/aumentar las fuentes de producción de crudo en el corto plazo. Las noticias sobre la pandemia vuelven a cobrar protagonismo por el impacto que los confinamientos aplicados en China puedan tener sobre los cuellos de botella en las cadenas de producción, donde aún persisten los problemas.

Las bolsas han continuado recuperando terreno en estos días desde los mínimos anuales que anotaban en torno al 8 de marzo. El entorno de menor percepción de riesgo por las noticias sobre las negociaciones entre Rusia y Ucrania favorece esta recuperación en un contexto en el que las valoraciones, especialmente en las bolsas europeas, han caído ampliamente por debajo de la media histórica. La volatilidad se ha reducido, especialmente en bolsa Zona Euro y los sectores de Viajes&Ocio, Autos y Bancos lideran las subidas desde los mínimos.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte como el actual, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.