La aparición de nuevos brotes de Covid-19 en Beijing y en Alemania, que han provocado la puesta en marcha de nuevas medidas de confinamiento especialmente severas en el caso de Beijing, y el aumento de contagios en algunas zonas de Estados Unidos están generando algún episodio de volatilidad en los mercados. La coincidencia en estos días de Bancos Centrales implementando nuevos estímulos y algunas sorpresas positivas por el lado de los datos económicos han contrarrestado en gran medidas dichas noticias y continúa el apetito por el riesgo de los inversores.

1. Las ventas al por menor de mayo en EEUU duplicaron previsiones

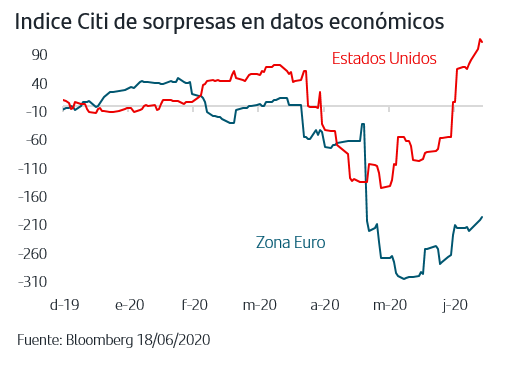

La diferencia de calendarios en la publicación de datos mensuales hace que sea en Estados Unidos donde se están publicando cifras que permiten evaluar el ritmo de la recuperación. Así, mientas que en la Zona Euro seguimos conociendo datos del mes de abril marcados aún por confinamientos muy estrictos, en Estados Unidos las cifras de mayo han mostrado un repunte mensual de las ventas al por menor del +17,7% lo que supone duplicar la cifra que esperaba el consenso. Este dato viene a unirse al registro de crecimiento de empleo en el mes de mayo y confirma la flexibilidad de esta economía y la rapidez con la que los desconfinamientos se trasladan a actividad económica. En el caso de la producción industrial, la cifra de mayo fue más moderada de lo que esperaba el consenso pero supuso ya crecimiento positivo, del +1,4%, dejando atrás las caídas de marzo y abril.

Así, y a la espera de conocer cifras de mayo de los países Zona Euro, el conjunto de datos que se están publicando en EEUU, tanto reales como adelantados, están superando ampliamente las previsiones que baraja el mercado, comportamiento que explica en gran medida la recuperación de los activos de riesgo, y en concreto de las bolsas. Es por ello que cobra aún más importancia la trayectoria que muestren los recientes aumentos de contagio en algunas zonas de EEUU. Para la Zona Euro la atención está ahora claramente en el brote en un matadero de Alemania que supera en número de contagios a cualquiera de los focos previos que había registrado el país.

2. Los Bancos Centrales no descansan y continúan añadiendo estímulos

Las autoridades monetarias a ambos lados del Atlántico continúan acentuando sus políticas expansivas, en unos casos poniendo en marcha medidas ya anunciadas y en otros añadiendo nuevos estímulos. En los últimos días cuatro han sido las instituciones protagonistas:

•La Reserva Federal americana anunció el lunes que comenzaba ya a ejecutar una de las medidas anunciadas a finales de marzo, consistente en la compra directa de deuda corporativa en mercado secundario. Hasta el momento, la compras de la Fed en este segmento se habían realizado vía ETFs. El anuncio supuso una inyección de sentimiento inversor positivo en el mercado, en la medida en la que la Fed confirma que sus actuaciones no van solo encaminadas a neutralizar posibles episodios de estrés, si no a dotar de estabilidad a los mercados y financiación a la economía.

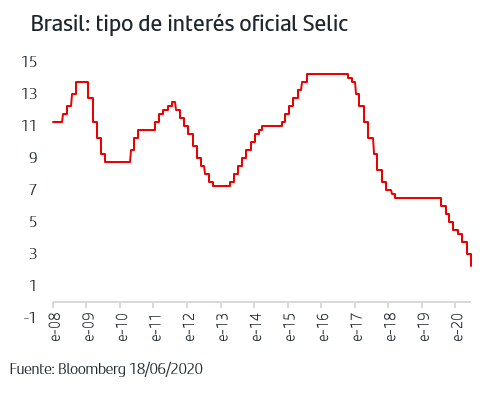

•El Banco Central de Brasil, en línea con las previsiones del mercado, recortó el miércoles -75p.b. el tipo de interés oficial Selic hasta situarlo en un nuevo mínimo histórico del 2,25%. El fuerte impacto de la pandemia en Brasil se está dejando sentir ya en los indicadores publicados y se plasma en revisiones a la baja de previsiones. En el comunicado de la reunión, el Banco Central no ha cerrado la puerta a bajadas adicionales del tipo oficial si bien ha señalado que los ajustes futuros serán “residuales”.

•El Banco de Inglaterra mantuvo el jueves el tipo oficial en el mínimo histórico del 0,10% pero anunció un nuevo aumento de 100MMn£ en el programa de compras de activos, QE. De esta forma, el volumen total destinado será de, al menos, 785MMn£. En los días previos, la estimación mensual del PIB había cifrado en el -20,1% la caída registrada en abril.

•En el caso del BCE, este jueves se ha realizado la primera subasta trimestral de TLTRO III, financiación que obtienen los bancos con el compromiso de destinarla a préstamos a la economía, bajo las nuevas condiciones anunciadas en abril y se ha adjudicado la cantidad récord histórico de 1,3Bn€. Aún teniendo en cuenta que a la fecha vencían 765MMn€, la inyección neta de liquidez al sistema ha sido de 549MMn€. Estas nuevas condiciones mejoradas suponen que además de relajar los requisitos para que la cantidad obtenida se considere “destinada al crédito”, si las cumplen el tipo de interés al que los bancos obtienen los fondos es del -1%.

3. Buen comportamiento del crédito y descanso en la rotación a cíclicas

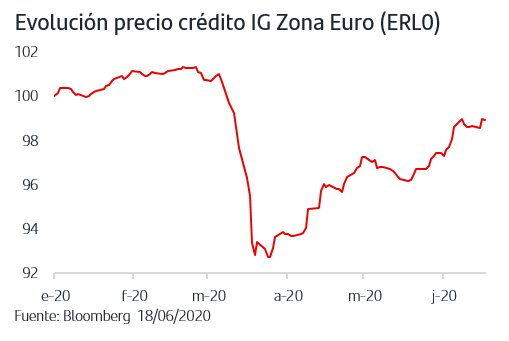

La actuación de los Bancos Centrales, junto con los sucesivos planes de estímulo fiscal, siguen siendo claves para dar estabilidad a los mercados al mismo tiempo que apoyan la reactivación económica. Buena prueba de ello es el buen comportamiento sostenido y progresivo que viene registrando desde finales de marzo la renta fija privada en la Zona Euro. Así, en un contexto general en el que ha ido aumentando el apetito por el riesgo, la recuperación del crédito está siendo más consistente y con menor volatilidad que en otros activos de riesgo. Además, hay que tener presente que ha sucedido acompañada de un fortísimo volumen de emisiones que el mercado ha absorbido, ya que abril fue máximo histórico en emisiones con más de 100MMn€ seguido de niveles muy similares en mayo.

En el caso de las bolsas, por el momento los inversores han pausado la rotación hacia valores cíclicos, pausa más marcada en Zona Euro donde como hemos comentado estamos a la espera de conocer datos que puedan corroborar las expectativas de mejora. Los PMIs de junio de Zona Euro, Alemania y Francia se publican la próxima semana y serán un dato clave para las decisiones de diversificación sectorial de los inversores.

Las medidas adoptadas para paliar la crisis siguen arrojando cifras máximas históricas, la última de ellas la inyección de liquidez de 1,3Bn€ ejecutada ayer por el BCE en la subasta de TLTRO III a la que acudieron 742 bancos. Así, continúa confirmándose que la vocación de autoridades monetarias y gobiernos va mucho mas allá de mitigar posibles episodios de estrés en los mercados y busca reforzar las palancas que pueden sustentar la reactivación. En esta línea, la atención está hoy en el Consejo Europeo que se reúne por primera vez después de que la Comisión Europea hiciera pública la propuesta de los 750MMn€ en transferencias y préstamos. Aunque los mandatarios europeos no tienen que adoptar hoy ninguna decisión formal, el tono y matices del comunicado de clausura serán claves para determinar si las negociaciones están avanzando en la buena dirección.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.