•En EEUU la inflación de abril volvió a sorprender al alza, con fuerte subida de la subyacente provocada fundamentalmente por los servicios. La creación de empleo sigue fuerte a una media mensual de 550.000 nuevos puestos de trabajo.

• Los precios energéticos se mantienen altos y el mercado vigila los bajos niveles de inventarios de crudo.

• Jornadas de fuertes ventas en bolsa, especialmente en la de EEUU, y nuevos máximos de los últimos años en las TIRES de EEUU y Zona Euro que han dado paso a flujos compradores.

1. EEUU: la inflación sigue superando previsiones y continúa la creación de empleo

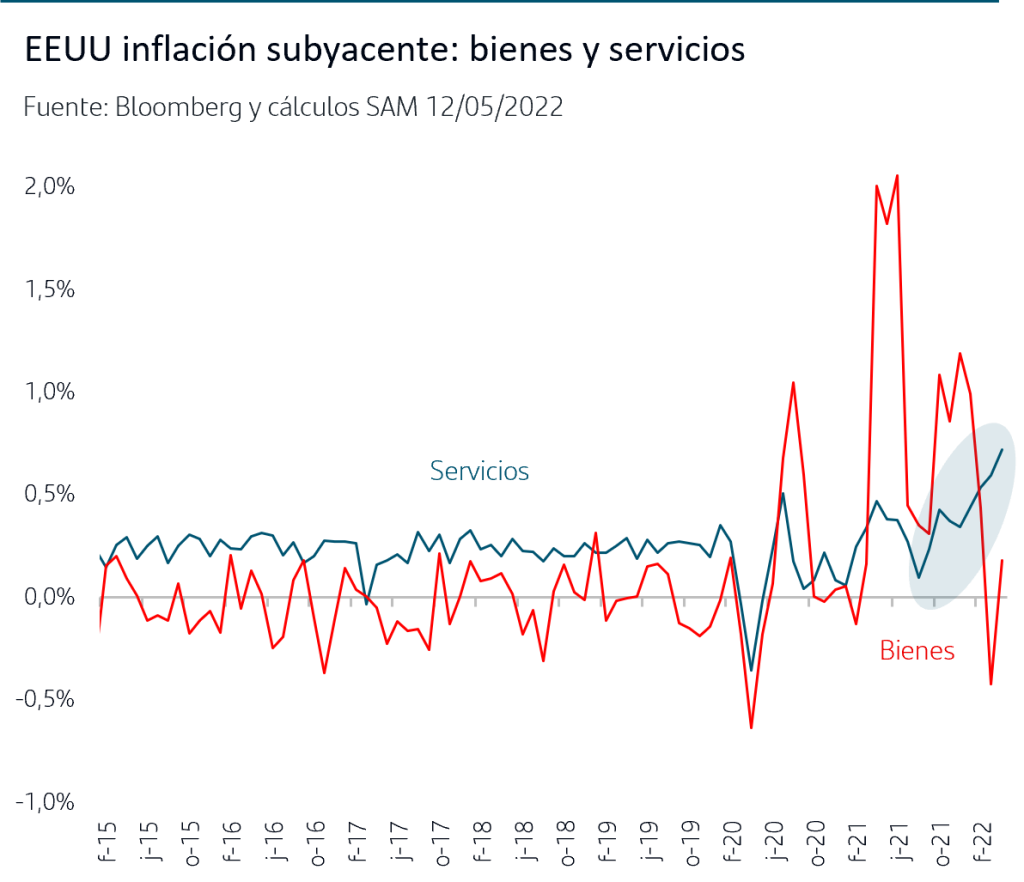

La intensidad y duración de las tensiones inflacionistas siguen siendo la principal preocupación de los inversores y la inflación de abril en EEUU no la ha disipado, ya que ha vuelto a superar previsiones. Aunque en términos interanuales tanto la inflación general (IPC) como la subyacente han sido inferiores a las de marzo, algo esperable por el efecto estadístico de los precios energéticos, sin embargo, los aumentos de ambas en el mes han sido superiores a lo previsto. El aumento ha sido especialmente marcado en la subyacente, +0,6% en el mes, y responde sobre todo los precios de los servicios que han aumentado un +0,7%: la tasa intermensual más alta desde los 80s; muy por encima de lo que sería la tendencia asociada al actual ritmo de crecimiento económico; y superando asimismo la tendencia que hubieran tenido sin el efecto pandemia. Este aumento de precios es generalizado en todas las categorías de servicios y especialmente acelerado en términos trimestrales en “hoteles y otros alojamientos”, “transporte público” y “alquileres de vehículos”.

El dato de empleo en EEUU del mes de abril superó las previsiones y mostró la fortaleza del mercado de trabajo al crearse 428.000 nuevos puestos de trabajo, lo que mantiene la media de los últimos 12 meses en la zona de los 550.000. Además, otro aspecto positivo es que la tasa de paro se ha mantenido en el 3,6%, mínimo histórico desde 1970 (a excepción del 3,5% registrado en enero-febrero de 2020).

Por sectores, en Hostelería y Ocio ha continuado la reducción en el ritmo de creación de empleo que se inició el pasado noviembre y que estaría ligada a impactos de la pandemia por la variable Ómicron. Sin embargo, en el resto de sectores, que en su conjunto representan el 90% del empleo, la creación de empleo ha mantenido un ritmo fuerte y superan ya los niveles previos al inicio de la pandemia.

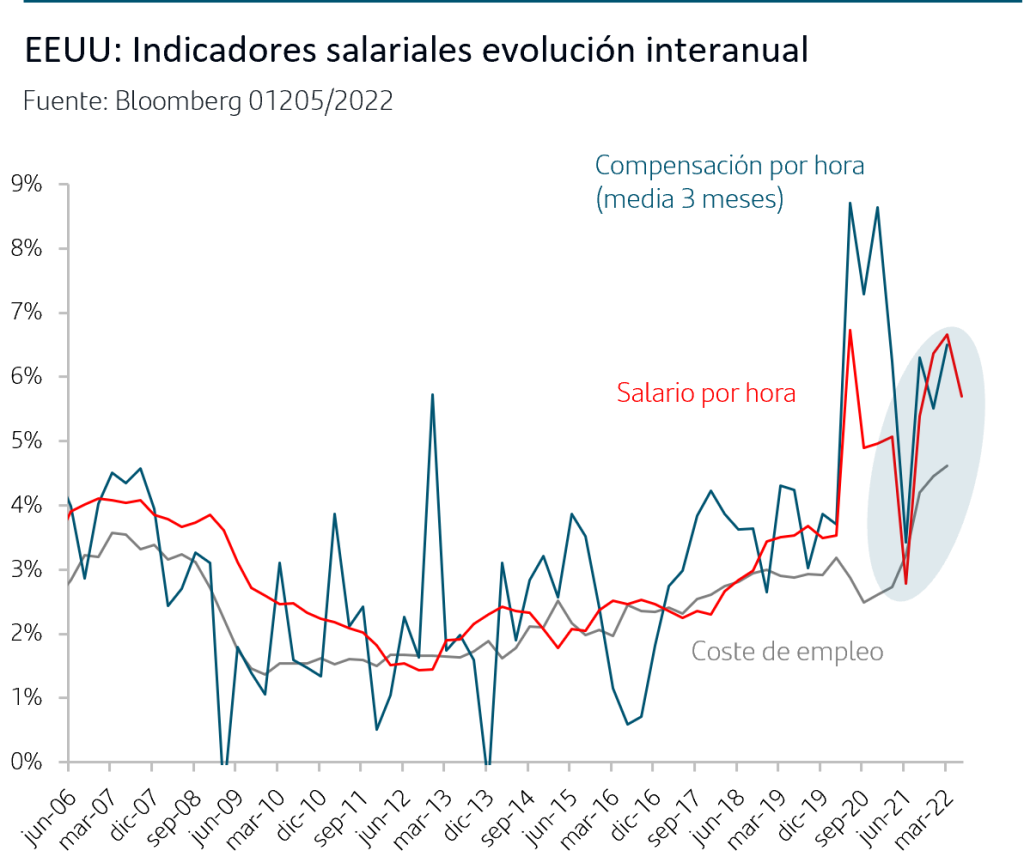

En cuanto a los salarios, el aumento del salario mensual por hora estuvo en línea con las previsiones, un +0,4%. En este sentido, y tras el fortísimo aumento de los costes laborales unitarios (CLUs) del 1T22, lo cierto es que en términos anuales, los principales indicadores de salarios continúan dando señales de que la tendencia va a ser ascendente dada la situación ajustada del mercado de trabajo en EEUU.

2. Petróleo: los inventarios se mantienen en niveles muy bajos

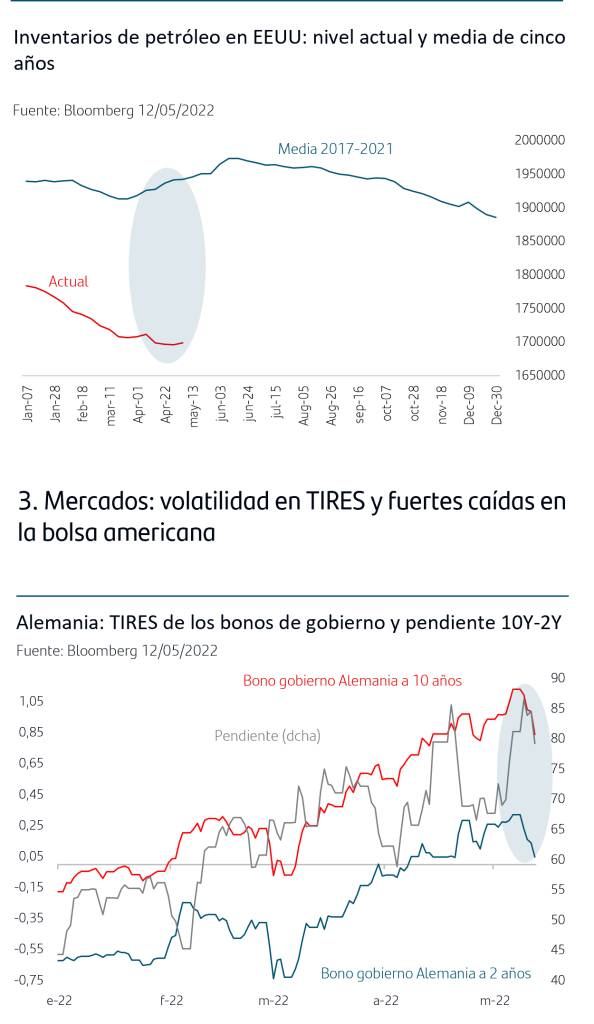

El precio del crudo Brent se mantiene en torno a los 105$/barril y la publicación ayer del último dato de inventarios viene a confirmar que continúan en niveles muy bajos respecto a lo que hubiera sido esperable en estas épocas del año según la media histórica. Asimismo, en EEUU no está aumentado la producción y en la OPEP+ los datos mensuales señalan que siguen sin alcanzarse los aumentos de producción que se van anunciando.

En el gas natural, en Europa el precio sigue pivotando en torno a los 100€/MhW sin novedades relevantes en cuanto a sanciones adicionales. En EEUU, aunque ha caído desde los máximos que alcanzó en los primeros días de mayo, se mantiene por encima de los 7$/mmBtu frente a la media histórica de los últimos 10 años de 3,3$ y acumula en el año una subida superior al 85%. La temporada estival con aumento de las necesidades de aire acondicionado hace que los inversores sigan vigilando estos precios y su potencial impacto en tensiones inflacionistas.

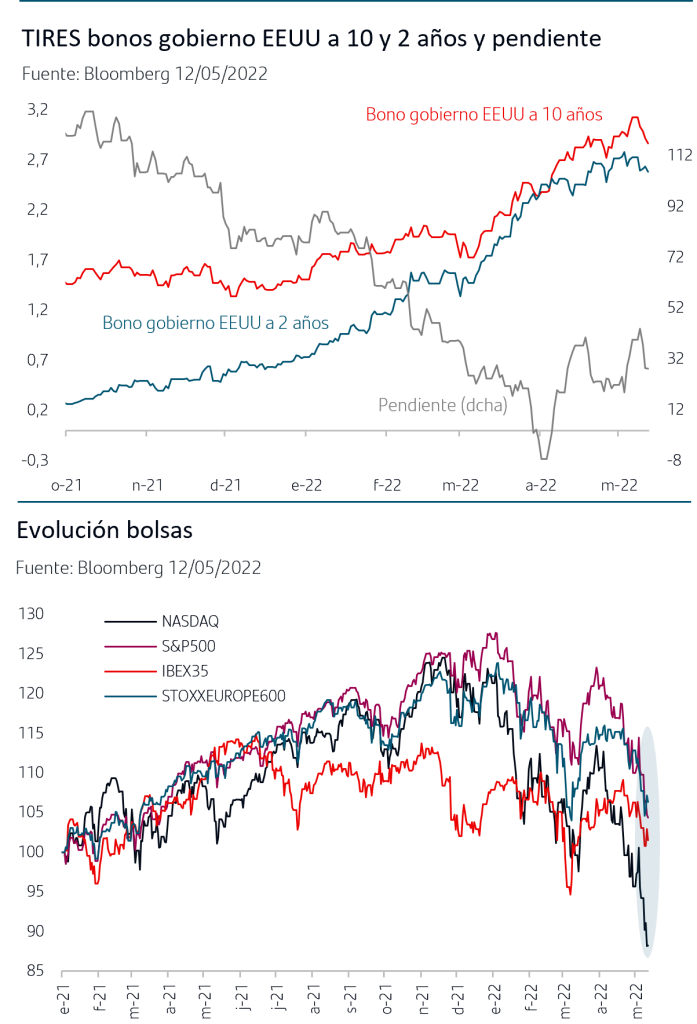

Los datos de EEUU de fortísimo aumento de los CLUs del 1T22 junto con la creación de empleo y salarios de abril han provocado sesiones de fuertes ventas en bolsa en EEUU también en todos los tramos de las curvas de tipos en EEUU y Zona Euro. Las TIRES han anotado nuevos máximos de los últimos años y, en concreto, la TIR del bono del gobierno alemán a 2Y superó la zona del +0,30%. Este nuevo movimiento vertical de las TIRES dio paso a compras el miércoles a pesar de la sorpresa al alza en la inflación de EEUU de abril, tendencia que se acentuó el jueves. En Zona Euro fue generalizada a lo largo de la curva y en EEUU se concentró más en los tramos largos de la curva, con fuerte retroceso de la pendiente. En EEUU las TIRES de los tramos cortos están “ligadas” al tipo oficial donde ya han comenzado las subidas y el calendario parece claro para los siguientes movimientos al alza.

Todo ello mientras continúan las ventas en las bolsas. Lo más destacable, es que por primera vez en semanas, en la jornada del jueves podría haberse retomando el comportamiento “habitual” de que las caídas en bolsa propician flujos de refugio hacia los bonos. Ello podría ser indicativo de que los niveles que han alcanzado las TIRES, especialmente en los plazos más largos, podrían estar ya cerca de máximos del ciclo actual. Si el escenario para las caídas en las bolsas es de dudas en el crecimiento por el impacto de la inflación, las curvas de tipos debieran a su vez reflejarlo vía aplanamiento de las pendientes por retroceso de las TIRES de los largos plazos.

Conclusiones

• La inflación de abril en EEUU volvió a superar previsiones, especialmente la inflación subyacente. El motivo ha estado en la parte de servicios donde los precios han aumentado por encima de la tendencia que marcaría el ritmo de crecimiento actual. El dato ha venido a sumarse al fortísimo aumento de los CLUs del 1T22 y a la fortaleza del mercado de trabajo en abril.

• Los precios de las materias primas energéticas suponen también un motivo de preocupación para los inversores en cuanto a tensiones inflacionistas, ya que, aunque siguen por debajo de sus respectivos máximos recientes, la subida acumulada en el año seguirá dejándose sentir a lo largo de este año. La subida que acumula el precio del gas natural también en EEUU es un factor a tener muy en cuenta con la vista puesta además en lo que puede suponer en el consumo de aire acondicionado de cara a la temporada estival.

• El conjunto de datos de EEUU y las incertidumbres que persisten en los mercados han provocado nuevas jornadas de fuertes ventas en bolsa, especialmente en EEUU, y en los mercados de renta fija. En la sesión del jueves, por primera vez en semanas, podría haberse retomado el comportamiento “habitual” de que las caídas en bolsa propician flujos de refugio hacia los bonos. Ello podría ser indicativo de que los niveles que han alcanzado las TIRES, especialmente en los plazos más largos, podrían estar ya cerca de máximos del ciclo actual

• La semana que viene se publicarán las Actas de la última reunión del BCE, con un mercado que da por segura una subida de +25p.b. en la reunión de julio, y también la Comisión Europea actualizará sus previsiones de crecimiento e inflación.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.