La reactivación de las actividades de servicios se está anticipando en EEUU lo que continúa dando solidez a la solidez de su crecimiento que además, no olvidemos seguirá recibiendo impulso adicional vía estímulos fiscales. En la Zona Euro, no se han publicado datos económicos relevantes pero la buena noticia está en que, a pesar de todo el ruido, las cifras muestran aceleración del ritmo de vacunación y la inmunización de la población más vulnerable se alcanzaría en torno a mayo. En este escenario, los flujos compradores en bolsa y bonos continúan siendo la tónica en abril.

1. China: dinamismo del sector exterior que favorece a Zona Euro y a Latam

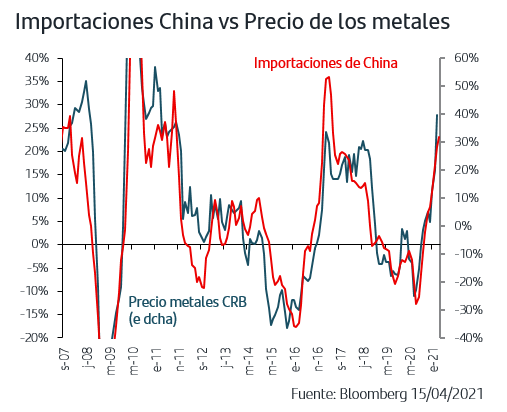

El sector exterior de China ha vuelto a sorprender al alza. En marzo las exportaciones crecieron un 30,6% y las importaciones un +38,1%. Este comportamiento resulta muy positivo en concreto para la Zona Euro ya que supone motor de crecimiento para el sector industrial y exportador en un momento en el que el sector servicios sigue aún muy penalizado por las medidas restrictivas. El fuerte crecimiento de las importaciones de China tiene además la lectura positiva adicional de que dota de soporte a la fuerte subida que acumulan los precios de las materias primas, después de las dudas que había generado el retroceso de los PMIs chinos en lo que llevamos de año. En este caso, es la región latinoamericana la más favorecida por este comportamiento dado el importante peso de las materias primas en sus exportaciones.

2. EEUU: sorpresa al alza en los precios de los servicios y nuevo tirón de las ventas al por menor

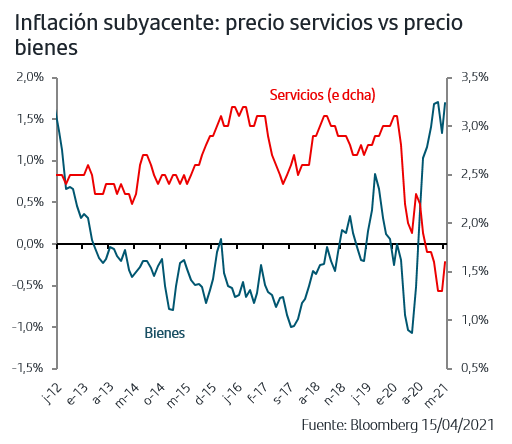

El dato de IPC de marzo ha sorprendido ligeramente al alza con un +0,6% en el mes frente al +0,5% esperado. Si bien parte del impacto viene por el precio del petróleo, también la inflación subyacente (que excluye energía y alimentos) ha subido más de lo previsto. La respuesta está en los precios de los servicios que han aumentado un +0,42%, prácticamente duplicando el ritmo medio mensual de los últimos diez años. Por categorías, Alojamiento y Transporte han registrado los mayores aumentos.

Tal como se observa en el gráfico, los precios de los bienes comenzaron a recuperar a partir del verano pasado a medida que fueron finalizando los semi-confinamientos y que la confianza se veía impulsada por los sucesivos estímulos fiscales.

Sin embargo, las actividades de servicios han continuado penalizadas por la pandemia y esto se ha reflejado en sus precios que se han mantenido muy contenidos.

Las previsiones apuntaban que sería durante el segundo semestre del año, con la campaña de vacunación bien avanzada, cuando la reactivación sería más clara y se trasladaría a los precios de servicios. Sin embargo, el dato de marzo muestra que se está produciendo antes de lo previsto, sumándose así a la continua publicación de datos que señalan la aceleración de la actividad y del crecimiento en EEUU. Así por ejemplo, las ventas al por menor de marzo casi han duplicado unas previsiones ya de por sí muy optimistas y han crecido un +9,8%. El impulso del reciente plan fiscal ha sido determinante ya que los datos del Tesoro han confirmado que las ayudas directas de 1.400$ se enviaron en marzo.

3. La TIR del Treasury cae por debajo del 1,60%

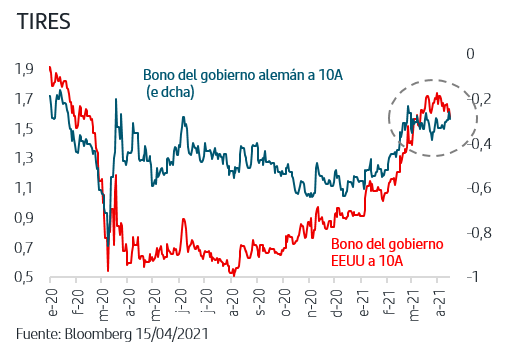

Los flujos compradores han vuelto a primar esta semana en el bono del gobierno americano y su TIR acumula una cesión de casi -20p.b. desde el cierre de marzo. Hay que tener presente que algunos de los datos más positivos que se han publicado recientemente estaban ya descontados en la subida vertical que viene acumulando la TIR del Treasury. Así por ejemplo, la aceleración del consumo privado que se desprende de datos como las ventas al por menor de marzo ya se anticipó a raíz de la aprobación del plan fiscal.

Sin embargo, en el ánimo de los inversores ha pesado en parte la cautela aplicada por la FDA a la vacuna de Janssen y también hay señales de renovado ritmo de compras por parte de inversores japonesas con el inicio de su nuevo año fiscal. Respecto a las vacunas, el ritmo de vacunación en EEUU continúa muy avanzado, los últimos cálculos apuntan que a finales de agosto toda la población estaría inmunizada y la vacuna de Janssen representa menos del 5% del total de dosis. A la vista del escenario de crecimiento y precios, seguimos pensando que se mantiene la presión al alza en la TIR del Treasury, a la vez que es lógico que subidas tan verticales como la que acumulaba den paso a flujos de entrada y movimientos de rango lateral como el que viene marcando el mes de abril.

En el caso de la Zona Euro, el aumento de las compras de activos por parte del BCE sigue dotando de soporte al mercado de bonos. Las TIRES se mantienen estables en una semana en la que ha habido un importante volumen de emisiones de gobiernos. En la misma línea, hay que destacar el mínimo repunte de la prima de riesgo italiana tras elevar su previsión de déficit para este año en 40MMn€, lo que según el consenso supondría una emisión neta para este año en torno a 145MMn€ frente a los 109MMn€ previstos. El mercado también ha acogido positivamente el anuncio oficial de la Comisión Europea sobre su plan de emisión de deuda para financiar NextGenerationEU. El volumen total será de 806MMn€ y un tercio del mismo será en bonos verdes. El ritmo anual será de 150-200MMn€, las emisiones comenzarán en junio y los bonos serán desde 3 a 30 años, aunque también habrá instrumentos monetarios scaptaciónobre todo en la fase inicial con el objetivo de agilizarla.

4. Comienza la publicación de resultados empresariales

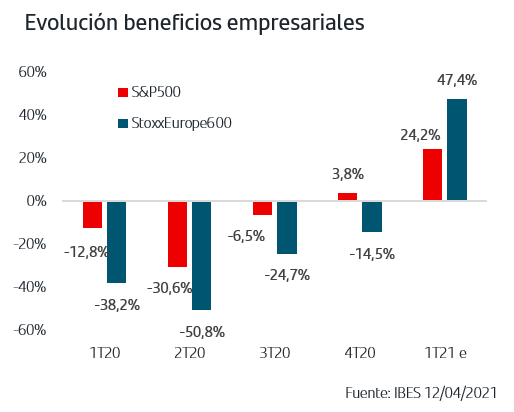

Esta semana ha comenzado la publicación de resultados empresariales del 1ºT21 y, aunque son muy pocas las empresas que lo han hecho, la tónica general ha sido de sorpresas positivas. Las previsiones son muy favorables, con revisión constante al alza desde enero, en claro contraste con la tendencia histórica donde la publicación de cifras venía habitualmente precedida de revisiones a la baja. El consenso de IBES sitúa la previsión de BPA yoy para el S&P500 en +24% y para el StoxxEurope600 en +47%, lo que supone además romper definitivamente con cuatro trimestres consecutivos de caída de beneficios (más allá del +3,8% que consiguieron las americanas en el 4T20). Así, si en esta ocasión primasen las sorpresas positivas (tal como ha venido ocurriendo todos los trimestres desde que comenzó la pandemia), no supondría obtener unas cifras “menos malas que las previstas”, sino superar lo que ya se espera sea generación sólida de beneficios positivos.

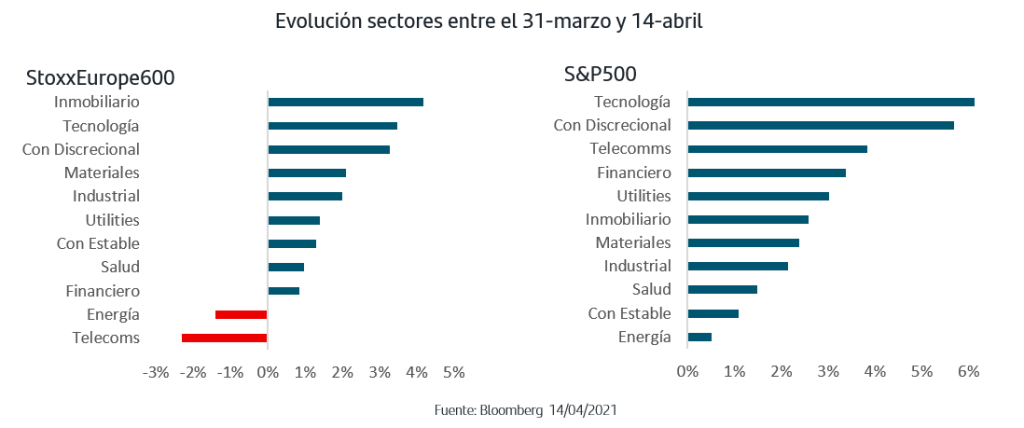

Los principales índices europeos y americano afrontan esta temporada de resultados en zona de máximos históricos y con avances en lo que va de año que, en general, superan el +10%. Aunque las revisiones al alza en beneficios continúan siendo más favorables para los cíclicos, el comportamiento en abril está siendo de ganancias generalizadas por sectores e incluso destacando al alza sectores defensivos y estilo de inversión growth, que se habían visto penalizados en marzo. El descanso en el movimiento vertical al alza de la TIR del Treasury ha hecho que se reduzca la presión sobre los sectores más expuestos a tipos y la reactivación en EEUU está siendo generalizada por actividades y sectores productivos. Además, un factor clave para esta subida “más amplia” del mercado es la continua aceleración de los flujos inversores en renta variable a nivel global, con estimaciones que señalan flujos positivos de +576MMn$ en los últimos 5 meses vs +452MMn$ en los últimos 12.

La bolsa americana y europea reciben con nuevos máximos históricos el inicio de la temporada de publicación de resultados del 1ºT21. Aunque son muy pocos los nombres que han publicado, el tono general de sorpresas positivas en líderes sectoriales tiene un impacto muy positivo sobre el sentimiento inversor. A ello se suma el factor diferencial de que, tras cuatro trimestres de caídas de beneficios, se recupera la generación sólida de cifras positivas. Este escenario se ve reforzado por la continua aceleración del crecimiento americano sin olvidar que aún seguirá recibiendo estímulos fiscales. En el mercado de bonos, las compras del BCE siguen dotando de fondo a los bonos de la Zona Euro en un contexto de fuerte volumen de emisiones. En el caso del Treasury, la verticalidad en la subida de la TIR y algunos factores de carácter técnico/posicionamiento han dado paso a las compras pero, a la vista del escenario de crecimiento y precios, se mantiene la presión al alza en la TIR.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.