Los datos económicos siguen mostrando que persisten los cuellos de botella en suministros a la vez que factores propios de algunos mercados, como el del petróleo, han acentuado la subida de algunas materias primas en los últimos días. La presión al alza en las TIRES se mantiene y el dólar continúa apreciándose frente al euro. En las bolsas el sesgo reciente ha sido comprador, favorecido por el acuerdo temporal sobre el techo de la deuda en EEUU, y la atención está claramente en los resultados empresariales del 3T21 que comenzarán a publicarse la semana que viene.

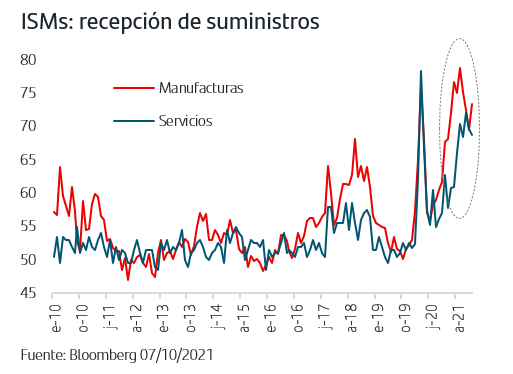

1. Los ISMs indican que persisten los cuellos de botella en suministros

Tanto el ISM de Manufacturas como el ISM de Servicios de septiembre han superado las previsiones y los niveles del mes anterior. En ambos casos, el desglose continúa poniendo de manifiesto que persisten los cuellos de botella en los suministros y que incluso han vuelto a acentuarse en la parte de Manufacturas aunque en Servicios han disminuido ligeramente. Así, la parte de los ISMs que mide la “recepción de suministros”, y que cuando aumenta implica que está aumentando el tiempo que tardan las empresas en recibirlos, sigue moviéndose en niveles máximos.

En términos de crecimiento, la lectura de los ISMs es positiva ya que por un lado el resto de variables, como nuevos pedidos, empleo, etc,.. continúan moviéndose ampliamente por encima de la media y, por otro lado, el ISM Compuesto apunta un crecimiento para la economía americana en el entorno del +3,5%. Este ritmo, aunque moderándose respecto a la primera parte del año, supera ampliamente el crecimiento potencial y resulta acorde con la fase de transición desde la salida de la crisis hacia crecimiento de medio ciclo.

2. La OPEP+ continúa con su hoja de ruta y el mercado vigila los inventarios

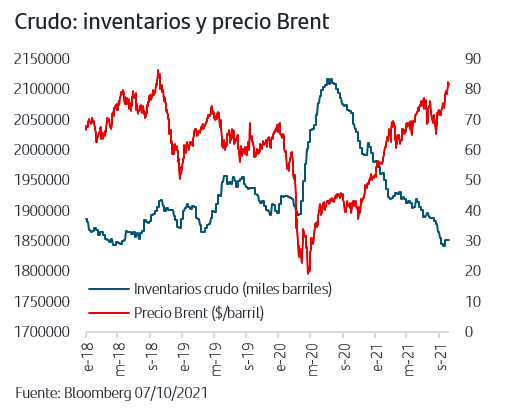

En su reunión de octubre, la OPEP+ ha decidido continuar según el acuerdo en vigor y, por tanto, en noviembre aumentará la producción en 400.000 barriles/día.

El acuerdo en vigor entre la OPEP y sus aliados, liderados por Rusia, se alcanzó el pasado mes de julio y consiste en aumentar mensualmente la producción en 400.000 bpd para eliminar gradualmente el recorte de 5,8 millones de bpd que aún persistía respecto de los ajustes aplicados tras la pandemia. También se acordó evaluar este acuerdo marco en diciembre 2021 y, mientras tanto, celebrar reuniones mensuales para confirmar o modificar el aumento de producción del mes siguiente.

El mercado esperaba que la OPEP+ añadiera producción adicional y el precio del crudo reaccionó al alza. Los inversores consideran que la estimación de demanda que ha publicado la Agencia Internacional de la Energía para el 4ºT, y que sí quedaría cubierta con los aumentos previstos por la OPEP+, es conservadora dado el ritmo de la reactivación internacional y que, por tanto, va a continuar la caída de inventarios. Así, puede continuar la presión al alza en el precio del crudo con la atención del mercado a en los datos de inventarios que se vayan publicando.

En el caso del gas natural, el precio ha anotado nuevos máximos históricos en la semana y tras las declaraciones del Presidente de Rusia, Putin, señalando su disposición para colaborar en la estabilización de los mercados el precio ha cedido ligeramente. Rusia, exportador clave de gas a Europa, viene reduciendo el volumen exportado para destinarlo a aprovisionamiento interno de inventarios reduciendo así la oferta mundial en un momento de fuerte aumento de la demanda.

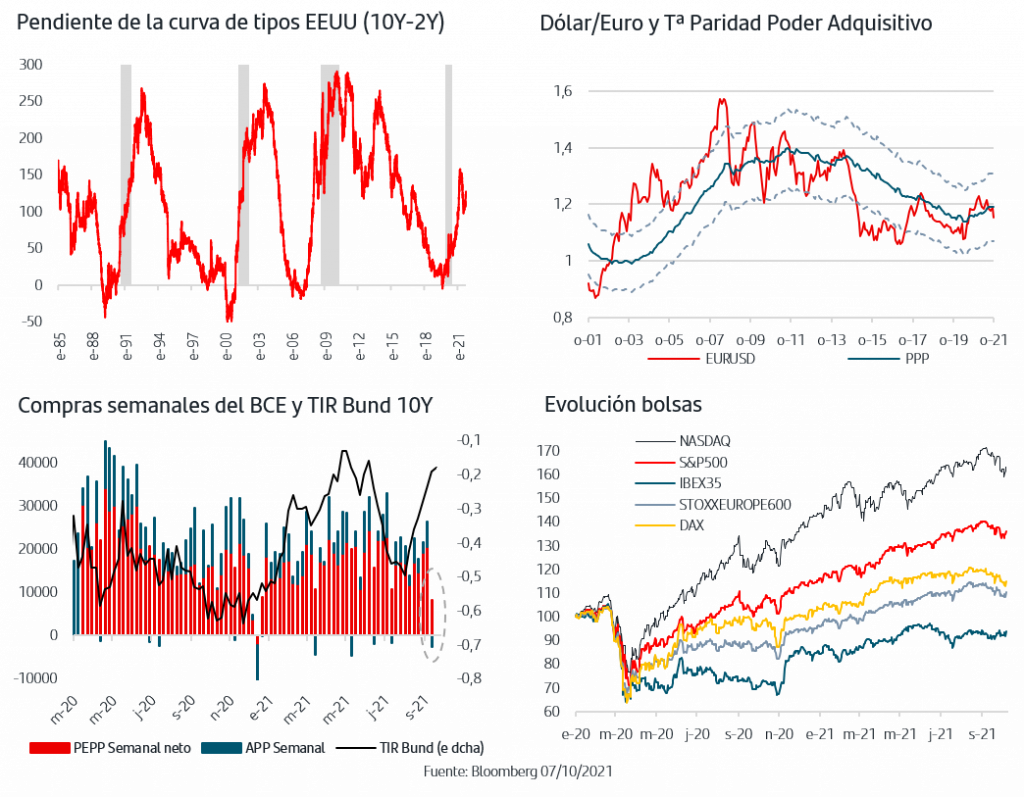

3. Los mercados continúan ajustándose vía subida de TIRES, fortaleza del dólar y cierto sesgo cíclico en las bolsas

El ajuste al alza de las TIRES tras los mensajes de la Fed continúa y está siendo el principal catalizador del movimiento. Asimismo, la rapidez con la que se está produciendo se ve favorecida por las subidas en los precios de algunas materias primas. Aún asumiendo los mensajes de los Bancos Centrales de que estas presiones en los precios son temporales, también es cierto que confirman la conveniencia de abordar ya la normalización de la política monetaria dado el escenario de reactivación global. La pendiente de la curva americana ha recuperado ya la zona de los 120p.b., claramente más acorde a la fase del ciclo económico en la que se mueve su economía. En la Zona Euro, el último dato de compras semanales del PEPP ha confirmado que, aunque sea moderadamente, el ritmo va a ir reduciéndose. En este caso, y aunque el mercado tiene en precio que habrá medidas adicionales una vez finalice el PEPP en marzo 22, lo cierto es que por el momento no se ha producido ninguna señal oficial desde el BCE, lo que contribuye sin duda a mantener la presión al alza en TIRES.

El horizonte más cercano, y más intenso, de normalización monetaria en EEUU sigue favoreciendo la trayectoria del dólar frente al euro dotándole claramente de momentum. La cotización anota nuevos máximos anuales, superando los de agosto, y moviéndose además en niveles que son acordes con los principales modelos de valoración lo que favorece que mantenga esta tendencia.

En las bolsas la volatilidad continúa a la espera de que vayan despejándose incertidumbres, pero el sesgo reciente es comprador y el grueso de los índices europeos y americanos anotan subidas en lo que llevamos de mes. La rapidez de las ventas de finales de septiembre sigue limitando en el corto plazo la visibilidad de una rotación sectorial clara hacia el nuevo escenario de TIRES pero el sesgo es pro-cíclico y con componente value como muestra la subida que acumulan desde el pasado 23 de septiembre el sector Financiero americano, +2%, y el sector Bancos europeo, +6%. La atención se centra ahora claramente en los resultados del tercer trimestre que comienzan a publicarse la próxima semana. Las previsiones son favorables y precisamente los inversores quieren conocer el detalle del impacto que los cuellos de botella en suministros pueden haber tenido en las cifras empresariales.

Los mercados continúan ajustándose al escenario de normalización monetaria en EEUU que se traduce claramente en presión al alza en la TIR del bono del gobierno americano, con efecto arrastre sobre el mercado europeo. Adicionalmente, la persistencia de los cuellos de botella en suministros está provocando fuertes subidas en los precios de algunos componentes y materias primas lo que acentúa este movimiento. La próxima semana se publicarán las Actas de la reunión de la Fed de septiembre, aunque no cabe esperar muchas novedades dado lo explícito del mensaje de Powell en su discurso previo a la rueda de prensa. El mercado está asumiendo que la reducción de compras de activos comience ya en noviembre mientras que en la Zona Euro el último dato de compras semanales del PEPP confirma que ya ha comenzado a reducir el ritmo. La volatilidad en las bolsas se mantiene pero el sesgo reciente es comprador y la mayor parte de los índices europeos y americanos (incluido el Nasdaq) anotan subidas en lo que llevamos de mes. El acuerdo temporal sobre el techo de la deuda en EEUU, que despeja el panorama al menos hasta el 3 de diciembre, ha sido bien acogido por las bolsas en un momento especialmente sensible a cualquier incertidumbre. La semana que viene comienza la publicación de resultados del 3T21. Las previsiones son favorables pero, dada la subida que acumulan las bolsas en el año, los inversores se muestran cautos a la espera de conocer el detalle del impacto que los cuellos de botella en suministros pueden haber tenido en las cifras empresariales. Las previsiones que anuncien las empresas de cara al cierre del año serán también claves para el sentimiento inversor.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.