La semana comenzaba con fuertes caídas en las bolsas europeas, en una jornada en la que confluyeron los anuncios de nuevas medidas restrictivas de movilidad y actividades comerciales en países europeos, en particular Reino Unido y España, noticias de potenciales movimientos de capitales que penalizaron al sector bancos y ausencia de novedades en la negociación de nuevos subsidios en EEUU. Mientras tanto, el mercado de bonos ha vuelto a recoger los flujos compradores con la TIR de la deuda italiana a 30 años anotando mínimos históricos y buen comportamiento del crédito, a la vez que el dólar se fortalece frente al euro.

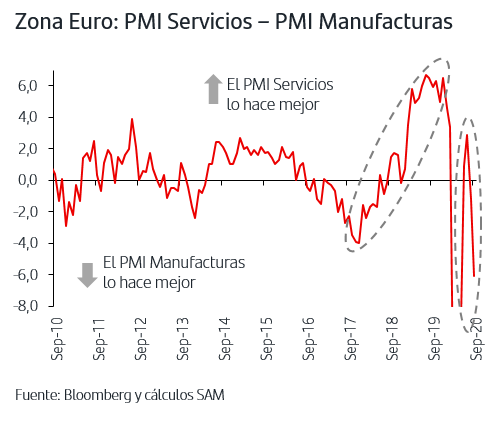

1. Fuerte retroceso de los PMIs de Servicios de Zona Euro en septiembre

En la Zona Euro, los datos reales ya publicados, como las ventas al por menor y la producción industrial de julio, “aseguran” el fuerte rebote al alza del del 3ºT. Hay que tener presente que la comparativa se hará frente al periodo abril-junio cuando el grueso de las economías estuvieron aún muy confinadas, por lo que los crecimientos serán históricamente máximos.

Sin embargo, la atención está en el ritmo de recuperación que consigan sostener los países una vez desaparezca dicho efecto estadístico. Los PMIs de septiembre no han contribuido a despejar el panorama y han puesto el foco en el nuevo deterioro de la parte de Servicios. Así, tanto el agregado de Zona Euro como los individuales de Alemania y Francia han registrado fuertes caídas en Servicios quedando por debajo de la zona de 50 que marca expansión económica. Aunque en la parte de Manufacturas sí ha habido mejora, especialmente en Alemania donde ha repuntado hasta 56,6, la lectura global no es favorable dado el mayor peso del sector Servicios en todas las economías. De hecho, y tal como se observa en el gráfico, esta crisis ha provocado un brusco cambio de tendencia entre ambas partes de la economía. Frente al tirón de Servicios vs Manufacturas desde septiembre de 2017 hasta finales de 2019, donde además Manufacturas estuvo penalizado por la guerra comercial con China, se ha abierto un gap en detrimento de Servicios que se sitúa en niveles máximos.

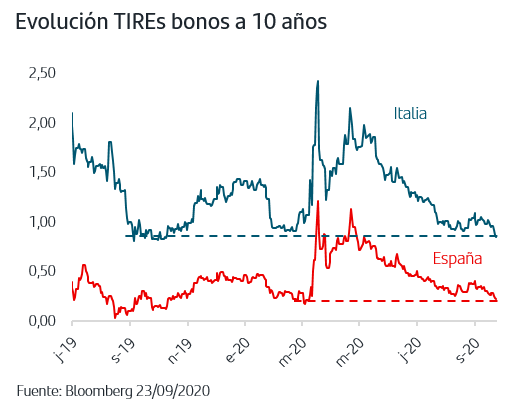

2. La TIR del bono italiano a 30 años anota mínimos históricos

Los continuos flujos compradores en bonos de gobiernos Zona Euro, y especialmente de países periféricos, han recibido esta semana un nuevo impulso en un contexto de recortes de las bolsas.

Así, en el caso de la deuda italiana las compras han hecho que la TIR del bono de gobierno a 10 años se reduzca hasta el 0,81%, niveles mínimos desde septiembre de 2019, mientras que en el caso del bono a 30 años la TIR ha caído hasta el 1,77% lo que supone un mínimo histórico. No hay que olvidar que antes del inicio de la pandemia una parte importante de la prima de riesgo italiana respondía a las fricciones entre su gobierno y Bruselas, situación que parece haberse suavizado sustancialmente en los últimos meses.

Ayer mismo, en el estudio preliminar que publicaba el BCE sobre el reparto de los 750.000Mn€ del programa Next Generation UE se destacaba el importante volumen destinado a Italia y España. En el caso de la deuda española, las compras sitúan la TIR del bono a 10 años en el 0,22% reduciendo la prima de riesgo a 73 p.b. en línea con los niveles medios pre-pandemia.

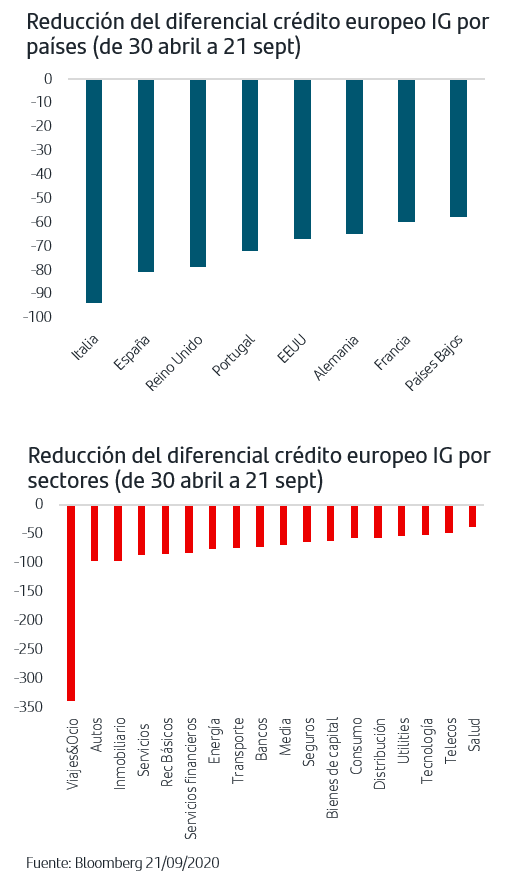

3. La renta fija privada IG mantiene el buen comportamiento

La continua normalización de los mercados de deuda sigue haciéndose también extensiva al crédito europeo. La reducción de diferenciales, desde los niveles de máximo estrés de marzo-abril, es además generalizada por países y sectores.

Además, hay que destacar que en jornadas de fuerte aversión al riesgo como la del pasado lunes el comportamiento del crédito europeo IG fue muy estable con un mínimo repunte del diferencial de +3p.b. en el conjunto de la semana. Todo ello en un contexto en el que continúa el fuerte ritmo de emisiones, recibidas con una demanda media de 4,2 veces que se eleva hasta 4,8 veces en el caso de los bonos verdes/sostenibles. A nivel internacional, y cuando analizamos el movimiento de flujos entre los distintos activos financieros, el crédito IG sigue continúa semana a semana siendo receptor neto de fondos.

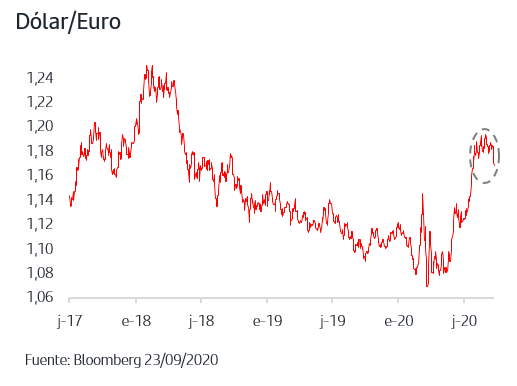

4. El dólar retoma su carácter refugio

Dentro de la diversidad de factores que determinan los movimientos a corto plazo de las divisas, parece claro que el impulso alcista del euro desde finales de mayo reflejaba una previsión del mercado de una fuerte recuperación cíclica que tradicionalmente favorece más a los activos europeos. Sin embargo, la decepción en datos Zona Euro y, no olvidemos, la proximidad de las elecciones presidenciales americanas hacen que el mercado vuelva a poner en valor el tradicional valor refugio del dólar. A ello se suma, que las posiciones de trading en mercado a favor de fortaleza del euro habían alcanzado niveles máximos, lo que históricamente suele ser indicativo de agotamiento en el movimiento alcista de la moneda. Así, en lo que llevamos de septiembre el euro cede un -2,5% frente al dólar y ha perdido la cota del 1,17$/€.

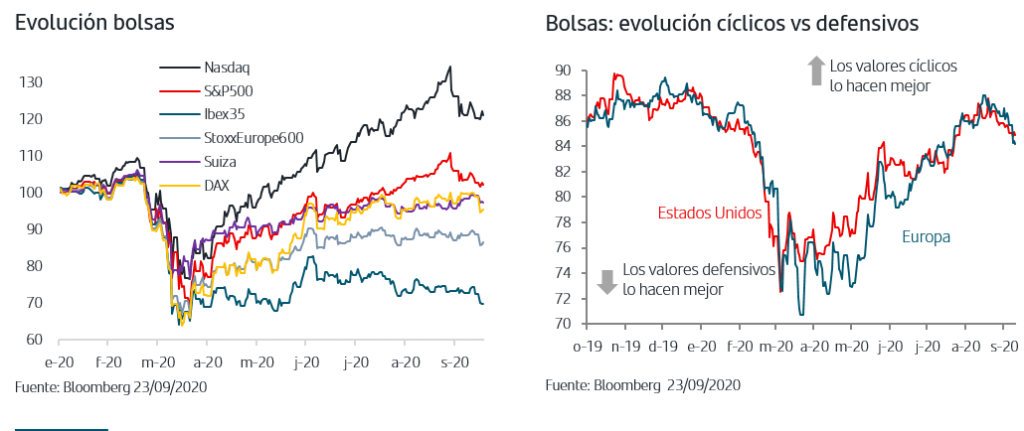

5. Las bolsas, a la espera de catalizador que impulse las compras

El liderazgo indiscutible de la bolsa americana en la recuperación de los mercados desde los mínimos de marzo, y de forma aún más marcada en los meses de verano, provoca que las tomas de beneficios que imperan en este mercado en lo que llevamos de mes estén penalizando el sentimiento inversor a nivel internacional. A ello se suma además la evolución de los contagios en Europa con resultado de nuevas medidas restrictivas en diferentes países que penalizan especialmente a sectores cíclicos como Viajes&Ocio que había encabezado las subidas del mes de agosto.

En este contexto, y aunque los datos de la economía americana continúan siendo positivos, como los PMIs publicados ayer que destacaron claramente respecto a los de Zona Euro, lo cierto es que el mercado está a la espera de un catalizador adicional con claro foco en la necesidad de que se apruebe un nuevo paquete de estímulos fiscales. En las comparecencias que ha realizado esta semana Powell en el Congreso americano ha insistido en este tema, señalando además que el apetito por los que los mecanismos de financiación a empresas lanzados por la Fed es limitado y por ello es aún más necesario impulso fiscal adicional.

Las bolsas mantienen la tónica de tomas de beneficios a la espera de un catalizador que despeje el panorama del corto plazo. El aumento de los contagios en Europa y las medidas restrictivas impuestas en algunas economías hacen aflorar renovadas incertidumbres sobre el ritmo de crecimiento que se puede esperar en próximos meses. El foco de los próximos días continuará en EEUU. Por un lado, por la necesidad de que haya avances en la negociación de un nuevo paquete de estímulos y por otro, por la publicación de datos claves como el ISM y la creación de empleo de septiembre que darán mayor información sobre la solidez de su recuperación. En la Zona Euro habrá Consejo Europeo pero el Brexit no está en la agenda, lo que indica que se sigue buscando espacio para volver a acercar posturas de cara al siguiente Consejo, que se celebrará el15-16 octubre. Los inversores dirigen sus compras a la renta fija, con la deuda italiana a 30 años anotando mínimo histórico a la vez que continúa el apetito por el crédito IG.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.